每日市场数据一览

指数表现

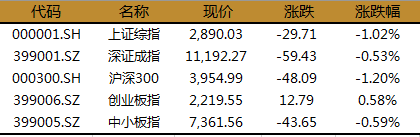

上证指数收跌1.02%,报2890.03点,深证成指收跌0.53%,报11192.27点,创业板指收涨0.58%,报2219.55点。两市成交额接近7600亿元。

北上资金

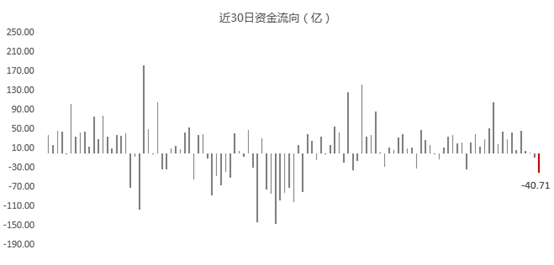

今日,北向资金全天净流出40.71亿元,其中,沪股通净流出51.25亿元,深股通净流入10.54亿元。

行业表现

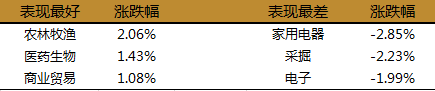

今日,约21%的行业实现上涨,其中,农林牧渔大涨2.06%,医药生物、商业贸易涨幅均超1%,而家用电器、采掘领跌,跌幅均超2%。

个股表现

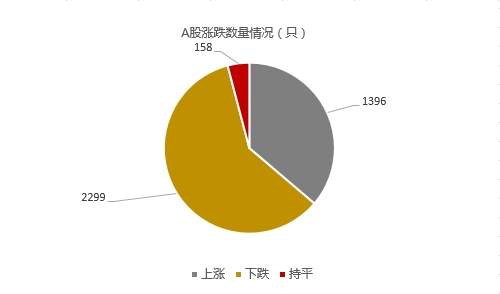

今日上涨个股数量为1396只,占A股比重约为36%,下跌个股数量为2299只。

病毒防治概念逆市爆发,未名医药、以岭药业、赛升药业等逾20股涨停;

今日头条概念炙手可热,华闻集团、凯撒文化、赛为智能涨停;

抖音小店概念股横空出世,斯莱克、永艺股份、华扬联众涨停;

网红经济概念同步上扬,万里马、龙大肉食、金科文化、天创时尚涨停;

网络游戏概念大涨,富春股份、盛天网络、电魂网络、金科文化涨停;

王府井再度涨停,带动免税店概念股首商股份、南宁百货涨停。

格上机会指数一览

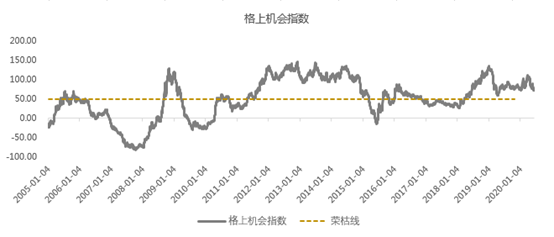

今日,格上机会指数为74.93,仍远高于荣枯线50,意味着机会仍远大于风险,未来1-3年盈利概率很大。

温馨提示:格上机会指数是针对通过A股目前的估值情况以及相对于其他资产的相对收益进行编制的,格上机会指数高于50,则表明目前A股市场的机会远大于风险;格上机会指数介于1-50,表明市场仍有机会,但数值越小风险越大;格上机会指数小于0,则表明市场风险远远大于机会,必须马上清仓。

热点新闻点评

新闻一:6月15日,央行开展为期1年的2000亿元中期借贷便利(MLF)操作,本次操作中标利率为2.95%,持平上次。

格上认为:通过今日央行的货币政策操作,我们可以得出以下结论:

首先,6月调降LPR概率很小,但仍存在可能性。一方面是降息降准的大趋势尚未转向;另一方面,掣肘货币政策宽松的因素正在减弱,对于在“多重目标间寻找动态平衡”的央行来说,6月仍是一个有利于引导LPR下探的时间窗口。同时从操作角度看,LPR公布前仍有逆回购与MLF到期可供央行续作,达到“降息但不增加流动性”的效果。综合判断,6月LPR仍存在下降的可能性。

第二,“宽货币”最宽松的时候已经过去。6月有两笔MLF到期共计7400亿元,而此次仅续作2000亿。这表明当前流动性投放有两个特点,第一、用OMO、MLF替代降准,长期变短期;第二、维持相对紧平衡状态。特别关注6、7月国债集中放量发行造成的流动性缺口。

第三,下半年货币政策节奏,前半段更倾向于疫情超宽松后的“休整”,后半段在政策预留空间下,货币政策将相机再趋宽松。对于后续的货币政策,5月的代表性经济数据表明复工复产正在有序推进,经济复苏情况较为良好。未来若全球疫情出现拐点,主要发达国家经济活动开始恢复,则对国内经济复苏是一个利好。货币政策继续明显宽松的必要性将降低,降准和降息的概率也在降低。但近期国内外疫情的反复,将影响货币政策的既定力度和节奏,也增加了政策市场预期的波动。

新闻二:6月15日,统计局发布5月经济数据,5月工业增加值较上月同比多增0.5个百分点,显示复工复产进一步加快,1-4月工业企业利润单月同比下降4.3%(5月数据尚未公布),降幅比1-3月收窄30.6个百分点。1-5月固定资产投资累计同比下降6.3%,较1-4月收窄4.0个百分点,折算当月同比为0.9%。

格上认为:从5月份经济数据来看,经济仍延续回升势头,尤其是基建投资表现亮眼,单月同比增速大幅回升,担当起经济托底的重任;房地产投资继续保持韧性,但销售以及中长期贷款没有太大起色;工业生产仍在恢复,但速度趋缓;消费端在收入预期下行的背景下,尚未恢复到去年同期水平,但汽车以及网上表现亮眼。从目前高频数据来看,6月份有一定的回落叠加疫情反复,未来经济回升的势头可能会边际放缓,不过大方向仍然向上。

1)生产端,新经济、基建相关生产增长较快,服务业恢复仍偏慢。工业生产持续恢复,主要源于复工复产的深入推进,但速度上来看已经开始放缓。服务业生产增速也由负转正,但相比工业生产,恢复仍偏慢。其中信息技术、房地产和金融业生产指数同比增长继续加快,批发零售和住宿餐饮同比仍下降。

2)投资端持续恢复,固定资产投资降幅连续3个月收窄,基建投资5月单月增长8.3%、地产投资5月单月增长8.4%,制造业投资仍负增。结合金融数据来看,居民贷款增速没有大幅反弹、M1增速也比较低,背后还是来自房地产大周期的下行,因此未来房地产投资可能将承压。

3)消费端短期呈现恢复,但中长期仍有压力。消费增速明显回升,体现的是各类经济活动逐渐恢复正常,居民消费环比回暖,但5月社零增速仍然为负,意味着并没有所谓的报复性增长。消费短期呈现恢复,但疫情仍存在不确定性、以及居民收入也受到一定冲击,仍会对未来消费构成制约。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究中心