格上研究中心 付饶

一、 公司团队篇——九年私募,王者归来

自从2009年美国金融危机之后,就陆续有一批华尔街精英选择回国,一方面在不景气的背景下,美国未来发展的空间不足,另一方面,这些金融人才早已看到国内金融市场的巨大前景,而他们的回国也正式拉开了国内量化发展的序幕。当时在世界顶级资产管理公司BlackRock的科学主动股票部工作的华尔街精英朱笑慷,也抓住了这个契机,在2011年,回到了杭州,开始做量化私募,开启了创业之旅。

龙旗于2011年10月在杭州正式成立,而在龙旗创业初期,国内的量化市场才刚开始起步。当时比较成体系的量化团队都具有海外背景,各个策略的大体框架也基本来自海外。龙旗最开始做的是基本面量化选股策略,运用股指期货对冲,发行Alpha策略产品。因为这个策略本身比较成熟,而且当时国内量化市场发展处于初始阶段,量化的交易者较少,策略收获了相对不错的收益。优秀的产品业绩也吸引了很多的资金,龙旗的管理规模也一度达到了80亿。

然而2015年股灾之后,股指期货的流动性对于Alpha策略产生了非常大的限制,也对龙旗的产品造成了非常大的影响,顶着巨大的对冲成本,Alpha策略很难做出收益。单账户最高成交10手的限制,更是让规模较大的对冲产品难以为继。在当时,龙旗本着对投资者负责的态度,主动给投资者退还了大量的资金,公司管理规模受到了一定的影响。在这期间,龙旗也开始利用期货灵活对冲,从beta端捕获一定收益,以弥补绝对收益产品需要支付的高额基差成本,开发出了低频择时对冲策略。

2016到2018年是龙旗在市场上“消失”的三年,也是龙旗本身发展过程中沉寂转型的三年。在当时,随着基本面量化策略在国内市场的收益表现逐步降低,龙旗本身也面临着管理规模下滑的挑战。不过龙旗是一家非常有韧性的公司,即使是在当对量化不是非常友好的年份,龙旗依然坚持自主培养团队,坚持做独立的策略开发,潜心专研策略。

龙旗在2016初就开始研发中高频策略,包括Alpha策略转战中高频策略的开发,以及在2018年初对择时对冲策略进行了调整,将原来的低频择时策略去掉了对冲,改为高频择时,运用更高频的仓位调节来捕获市场波动的收益。

龙旗在策略的研发上,非常坚持开发的独立性,而不是采用市场上常见的招聘外部基金经理来管理的方式。严格的独立研发虽然会降低龙旗在前期策略开发的进度,但可以使龙旗投研方法与其他机构形成差异化,并开发出相对低相关性的策略。从时效性而言,在一定策略框架基础下的改造和升级会使得策略的迭代更具有效率。相比之下,如果盲目的进行跨品种多策略的研究,会导致投研的框架太多太散,无法形成合力,很难有所积累。

经过了长达三年的开发和测试,多年持续低调的研发工作终于开花结果,无论是择时对冲策略还是Alpha策略,龙旗都实现了从低频向高频的转化。2019年4月,龙旗正式在Alpha策略中加入中高频策略,并逐步提高其比重。在此之后,龙旗也凭借着较优异的超额收益,再一次回到投资者的视野。尤其在2019年三四季度,市场交投寡淡的情况下,异军突起,取得了极其优秀的超额收益。

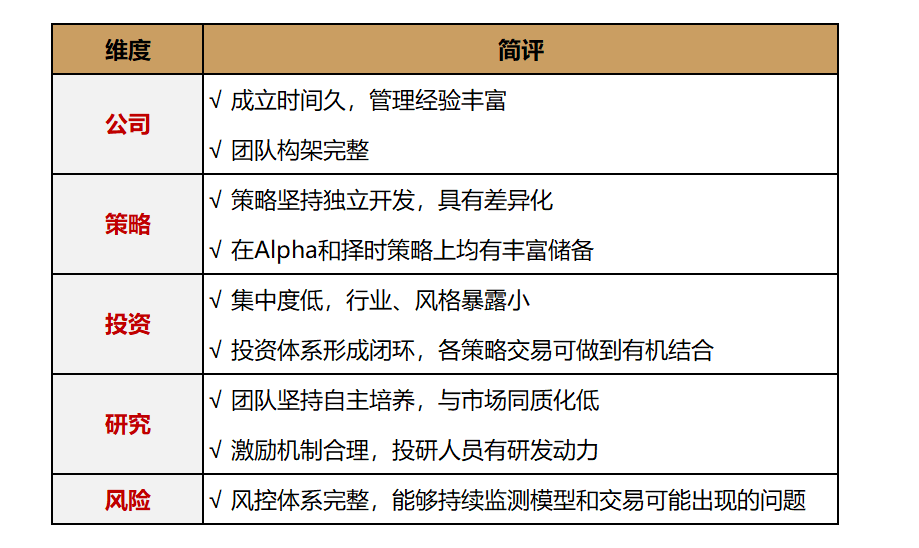

龙旗的团队在多年来持续改善,在早年虽然有遇到一些团队变动的情况,但从团队的层面来说,人员的变动不一定是坏事情。一方面能够保持人员的流动,不停的有新成员加入,能够提升团队的活力;另一方面也能够让公司在这些变动中持续改善自身的管理模式。在经历过持续的管理模式改善之后,龙旗现在的团队处于一个凝聚力较强,投研人员不断扩充,逐步壮大的阶段。公司对团队成员的激励,也变得更为合理,目前处于行业较高水平。不仅有员工持股机制可以将优秀的成员纳为合伙人,更有投研人员直接的收益共享。此外还为员工成立了可以参与享受策略收益的员工基金,并有一定的跟投奖励。员工基金配置的策略与公司对外产品所配置策略基本相同,以期实现投研人员和投资人利益的一致性。在可预见的未来,龙旗的团队将会持续稳定发展。

目前,龙旗的投研人数有24 人,是公司成立以来最多的。基本都是从清、北、浙大等国内知名院校及海外名校招聘的优秀毕业生,而且还在有序的扩招。公司的整体氛围也是非常年轻,有活力,有学术氛围的状态。龙旗在培养策略团队的过程中,强调合作和共享,每周的策略例会都有投研人员分享自己研究的思路或读到的前沿期刊的相关思想,并非常鼓励大家从团队共享和其他人身上学习。此外,龙旗还会组织一些比赛,如机器学习大赛,T0策略研究大赛等,进一步调动和激发投研人员的研发热忱。

作为一家成立了9年的老牌私募量化管理人,龙旗最近对的管理规模快速上升,已经达到了30亿,可以说是王者归来。从策略到公司管理,从团队运营模式到绩效激励,龙旗在这9年间,都在不断积累经验和持续进步。而现在丰富的管理经验,也是他们一直以来在实践中发现问题、解决问题所得来的。正是这种不断进化的韧性和坚持,使得龙旗能够在不同的市场环境下,迭代开发出适合当下市场的稀缺策略。打造着眼于长期收益、能够给客户带来良好投资体验的产品是龙旗一直追求的使命与目标,也是龙旗的初心所在。

二、 择时策略篇——龙旗怎么做择时策略?

龙旗的择时策略是2016年左右开始开发的,最初开发这个策略主要是希望利用期货灵活对冲,从beta端捕获一定收益以弥补绝对收益产品需要支付的高额基差成本。策略最初设计成低频的股指期货对冲择时,后来在2018年初调整成了高频的仓位调节择时。

择时策略的原理是把底层的选股策略和个股仓位调节的信号结合了起来,在正常建仓之后会通过模型信号的判断,调整仓位的高低。在模型预期市场情绪好的时候提高仓位,在侦测到市场风险的时候降低仓位。所以这个策略既包括了选股能力所带来的收益,又能捕获市场波动的收益。

从业绩特性来看,择时策略在市场行情下行时,通过仓位调节会自动降低敞口比例,因此在市场行情好的时候有较好的进攻性,在行情差的时候有较好的防御性。也就是试图做到上涨时跟上涨幅而下跌时尽量少跌的业绩特征。

龙旗最开始做低频择时策略,但也发现长周期的择时会给组合带来较大的波动,择时效果不够明显,后来随着国内量化市场从基本面往中高频发展,龙旗也开始对这个策略进行调整。首先底层的选股模型调整成了相对来说较短的预测周期,主要利用了价量的因子构建股票池;其次,为了更好更快的捕获市场短期波动收益,龙旗选择通过高频的信号实时调节所持有股票的仓位,这样极端情况下,日内就可以在0%到100%仓位的范围内大幅度调节,能够在接收到信号之后非常快速的做出反应。

那么,择时策略适合什么样的市场环境,在什么情况下预期会有较好表现呢?和大多数量化策略一样,择时策略也会比较喜欢交投活跃的行情,在形成短期趋势的行情下,能够非常好的判断市场趋势,进可攻退可守。所以相对而言,连续的上涨和下跌会更有利于择时策略的发挥。除短期快速反转的行情外,在震荡市也有不错的表现。不过,因为策略会涉及到快速调仓,如果产品规模太大,就会在快速调仓时非常显著的提高交易成本,所以策略容量相对较小。

与市场上其他的择时型产品相比,龙旗的择时策略并不是通过股指期货来调整仓位,而是直接通过股票仓位调节进行择时,这就对股票的交易产生了一定的要求,而这也是龙旗择时策略规模有上限的原因。此外,龙旗择时信号是日内和中短期预测相结合。在这个频率进行预测的机构相对偏少,也为龙旗的择时策略构建了一定的护城河。

三、 Alpha策略篇——基本面和中高频价量有何区别?

Alpha策略是龙旗最早开始做的策略,不过随着量化进入股指受限的2.0时代,龙旗的Alpha策略从公司成立之初的基本面量化,到现在已经演进成了中高频策略。对于成立比较早的股票量化机构来说,近些年有不少机构从基本面向中高频进行了转型,主要是因为中高频策略与基本面策略的收益相比,普遍具有更高的超额和夏普率。龙旗的基本面策略超额收益一直以来都比较稳健,但在2015年之后深度贴水的市场环境下,跑赢基差受到了一定挑战。

在股票量化的领域,随着管理人规模的扩大和对策略扩充的需求,既有低频向高频进军的机构,也不乏高频向低频转型的案例,而无论是哪一种转型其实都不是一件容易的事。低频Alpha主要是指寻找基本面类型的财务因子,从股票的价值因子出发,去试图预测和获取股票的成长价值,选择的股票也通常是质量比较高的股票。而高频Alpha主要是从价量因子出发,试图去预测股票短期的波动趋势,会有一些类似于抓取短期内趋势比较明显的股票。而相对来说高频策略对交易算法的要求更高,也更需要在硬件上的投入。

随着市场上基本面的收益逐渐降低,又面对基差成本的冲击,龙旗的中性产品也曾经出现过一段时间的回撤。但龙旗自2016年起研究中高频的策略,通过前期的积累,在2019年及时上线了中高频策略,将产品收益重新提升上来。

那么龙旗究竟是如何实现中高频Alpha策略,以及龙旗与其他的管理人相比有何不同之处呢?

龙旗的中高频Alpha策略通过预测未来3-5天股票的预期收益率,并持有预期收益率更高的股票,来获得选股上超额收益。而这个预测周期属于高频和低频的中间频段,和市场上其他家高频或纯低频的策略所采用的预测周期会有差异。龙旗的Alpha策略在全市场选股,持股600-800只,并灵活使用中证500股指期货和融券进行对冲,换手为120-150倍。

与不少股票量化机构不同的是,龙旗会非常强调所采用因子的逻辑可解释度,其中很多因子都是由人工挖掘,而非机器学习暴力挖掘。这样就保证了所使用的核心因子是有逻辑支撑的,在策略变得拥挤时,预测效应相对衰减较慢。此外,龙旗的核心策略人员都是从学校招聘的应届优秀毕业生,由团队自己培养,以期通过独特的投研方法研究出独特的策略。

四、 风险控制篇

作为一家海外背景的私募管理人,龙旗也搭建了完整的风控体系。龙旗的风控体系包括在事前控制风格暴露,事中跟踪监控交易,和事后的策略有效性的跟踪和复盘。

首先,事前风控主要是通过限制产品的行业暴露和风格暴露,规避风险,力争完全凭借策略选股能力来做收益。龙旗将敞口暴露视为风险来源,因此对于暴露的控制较为严格。会有这样的理念是因为在2017年,股票市场大小市值严重分化,龙旗的产品收益也受到一些影响。在经历了这样极端分化的市场后,龙旗及时调整,上线了自主研发的风控模型,严格限制了风格暴露,并在后续的策略开发中一直控制行业和风格的暴露程度,比如保持行业偏离2%以内,市值偏离在正负0.5以内。

龙旗认为风控最重要的就是防患于未然,而通过限制风格暴露程度,能够非常好的防御风险,龙旗的中高频策略,从上线以来,风格暴露和行业暴露获取的收益较少,这也成为龙旗的核心优势之一。在将来再次出现一些极端行情的时候,也正是体现风控价值的时候。

事中控制是指交易员会日常监督交易,监督内容包括交易进度是否符合预期,策略持仓限制和交易条款限制是否被突破等等。一旦发现有异常情况,会及时通过系统触发反馈并调整。

最后,事后控制是指龙旗会定期召开投资决策委员会,分析策略过去不同时间段的表现,并根据表现来调整不同策略的配比。当策略出现最大回撤时,会临时增开投委会,讨论策略配置权重。针对策略的回撤,龙旗有明确的管理原则:单策略回撤超过4%的最大预警线时,降低策略权重;回撤超过6%时会被下线到自营盘进行持续管理。正是这样对策略及时的跟踪,能够使得龙旗在第一时间发现策略可能出现的问题并及时调整,时刻保持组合的锐度。

通过事前、事中和事后的风控体系,龙旗能够做到一套完整的投资闭环,在事前降低风险敞口的暴露,控制整体的跟踪误差,事中对交易进行跟踪,事后定期回顾和复盘,及时下架可能出现问题的策略。这样的风控体系,使得龙旗能够拥有一套可持续的投资体系,持续为投资者创造长期收益,提供良好的投资体验。

五、格上建议篇

龙旗旗下主要有三大条产品线,分别是Alpha、择时和指数增强策略的产品。其中Alpha策略的产品线中会有20%的资金用于运行择时策略,而择时策略的产品线由于规模有限,所以暂时没有募集计划,指数增强的产品线则是运行的中高频选股的模型。投资者根据其风险偏好可以选择不同类型的产品,选择Alpha策略的投资者需要额外注意,产品并非纯中性产品,龙旗的Alpha策略在收益和风险上都会略高于纯中性的产品。

值得注意的是,龙旗作为一家成立时间比较长的管理人,其旗下部分产品的业绩也经历过一些策略的变更,所以在观测龙旗产品业绩的时候,需要充分考虑龙旗在过往一段时间的转型和策略变化,再对策略的实际能力进行判断。如果简单地拿全部的历史业绩进行观测和分析,可能会有失真的问题。

龙旗是格上合作的优质量化机构之一,如您有需求,您可登录格上财富APP或格上财富官网查看产品详情和咨询专业理财顾问。您还可以关注格上财富学院阅读更多机构专访和格上研究中心的原创报告。如您有任何建议或其他想看的内容,请发送邮件到furao@licai.com,期待您的参与。

私募管理人,如您希望入驻私募专访栏目,请您发送邮件到 furao@licai.com。