格上每日收评—2026年07月10日

每日收评

2026-07-10

2.36k人浏览

格上宏观周报:低估值板块阶段性占优,哪些行业有望接力?

格上研究中心

一、本周各类资产简析

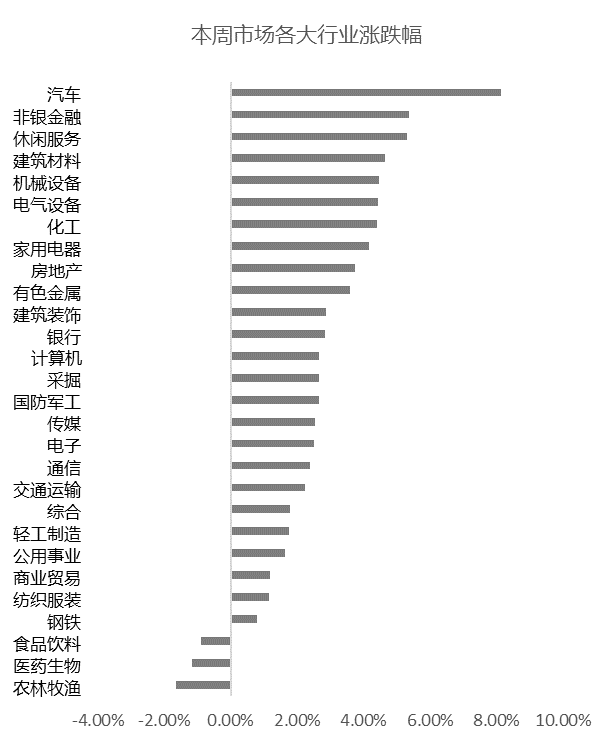

1、A股市场—盈利兑现成为核心,低估值板块阶段性占优

在金融数据以及经济数据大超预期的带动之下,本周A股市场呈现上涨,各大指数涨幅均在2%以上,其中,上证50以及沪深300分别上涨2.52%、2.37%,创业板指上涨2.34%。本周A股日平均成交额为7423亿左右,相比上周有所缩量,北上资金净流入108.3亿元。

从行业来看,可选消费表现亮眼,汽车、休闲服务、家用电器分别上涨8.15%、5.31%、4.16%;周期性板块大幅上涨,其中,非银金融、建筑材料、机械设备、电气设备、化工等板块涨幅均在4%以上,中低估值景气度高的板块受到市场青睐;而食品饮料、医药生物、农林牧渔等前期涨幅较高的板块呈现小幅下行。

对当前A股市场,我们认为,从宏观环境来看,8月份经济数据依旧亮眼,经济增长仍处于弱复苏状态,盈利仍具备支撑;从流动性来看,目前虽然十年期国债利率上行到3%以上,但短期内很难大幅收紧,仅仅是边际收紧,仍会保持适度宽松。因此,在“盈利弱复苏+流动性适度宽松”的环境没有发生实质性变化之前,股票类资产仍然具备性价比,短期呈现区间震荡或者震荡上行,未来更多是结构性机会,个股选择成为重点。

如果在海外疫情、美国大选、台海局势以及中美摩擦的扰动之下,市场有所回调,我们认为,3000点的底部十分扎实,该点位对应着下半年周期板块大幅拉升的位置,而目前经济已经逐步企稳,基建投资、房地产投资以及工业生产均达到疫情之前的水平,因此,该底部跌破的概率很小,短期上证综指大概率在3100点-3450点进行震荡,如果市场跌到3200点下方,是投资者进行操作比较好的时点。

那么,接下来市场风格将如何演绎?哪些行业更具备投资机会?

在利率有所上行,经济逐渐恢复的背景之下,低估值周期金融板块有望阶段性占优,对市场起到稳定器的作用。而高估值板块短期估值会有所消化,但业绩仍然具备支撑,未来有望继续上行。整体来看,下半年市场风格很难极端转换,会呈现一定的再平衡。

1)目前盈利增速高的周期性行业上行空间更大,比如建筑材料、建筑装饰、机械设备、电气设备、化工、汽车、有色等板块,将成为接下来资金的重点挖掘领域,而银行、非银、地产、钢铁、煤炭等等也具备盈利的边际好转空间,但涨幅空间相对有限。

2)科技医疗以及必需消费品盈利增速仍然具备绝对优势,但目前估值处于历史相对高位,短期存在一定的估值消化压力,估值有所消化之后,有望继续上涨,但个股继续加剧分化。

2、债券--短期维持震荡,很难出现趋势性大机会

本周十年期国债收益率基本围绕3.1%震荡,主要在于国债地方债发行的冲击,另外,央行目前也是采取了高频率、小幅度的方式进行流动性的微调。

5月以来,货币环境边际收紧,利率开始上行,十年期国债收益率一度突破3.1%。目前来看,经济数据不断改善,基本面随之好转,对债市形成一定的利空,市场的核心矛盾聚焦到资金面,但短期大幅收紧的可能性较弱。

整体来看,利率债走势大概率呈现震荡,很难有趋势性大机会,而信用债在“宽信用”的背景下,配置机会边际好转,可以适当关注中高等级信用债的投资机会。

3、汇率--短期人民币波动加大,中长期坚定看多

本周美元兑人民币中间价从6.83升值到了6.77,正式进入6.7时代,人民币汇率处于2月3日以来的新高位置。这主要基于三方面原因:1)美国仍保持零利率,仍维持较为宽松的态势,而我国货币政策逐渐回归到合理水平,中美利率进一步拉大;2)我国经济增速恢复速度领先全球,基本面具备支撑,经常账户呈现顺差;3)全球避险情绪消退,美元回落。

短期来看,人民币具备一定的升值空间,但全球疫情二次反复以及中美贸易摩擦仍是扰动因素,可能会呈现一定的波动。长期来看,我国潜在经济增长仍处于全球高位行列,经济具备长期竞争力,人民币具备升值空间。

4、商品--大趋势仍然向上,但短期震荡加剧

本周商品市场呈现震荡,但在全球经济恢复的背景下,商品市场的大趋势仍然是向上的,但虽然经济数据延续好转,回升速度在边际放缓,对应到商品市场,近期上行速度也有所放缓。

整体来看,下半年商品大概率仍呈现震荡向上的态势,但由于需求端以及供给端均难以大幅发力,大的趋势性行情较难看到。

二、本周重要事件回顾

1、本周国家统计局公布了1-8月份经济数据,为了便于投资者更清晰地看待各项数据的变化,可参考以下两个图:第一个图是统计局公布的数据(累计同比指今年1-8月相比去年1-8月的增速,当月同比指今年8月相比去年8月的增速),第二个图是我们计算的部分指标的当月同比,可以更清晰的看到经济各部分的变化趋势。

格上认为:整体来看,8月份经济数据仍然延续上行态势,生产、投资、消费均超出市场预期,预期三季度GDP增速会相较二季度明显回升,预计在5%以上。这为A股市场继续提供了盈利支撑,随着经济数据的不断好转,顺周期的低估值板块会逐渐占优,尤其是盈利景气度和估值匹配度高的板块,比如机械设备、电气设备、建筑材料、建筑装饰、化工、有色、汽车等等。而银行、地产、钢铁、煤炭等等板块也具备一定的上行空间,但相对有限。

从具体数据来看,房地产投资增速表现持续亮眼,8月同比上涨11.8%;基建投资表现不及预期,但接下来仍会对经济具备支撑;制造业投资表现大幅好转,高端制造业依旧亮眼。消费端有所好转,社会消费品零售总额单月同比增速首次转正,汽车销售保持两位数以上增速。整体来看,经济弱复苏势头仍然继续,但就业压力仍较大,仍需适度宽松的货币环境配合。

2、第二个新闻关于美联储9月份议息会议,主要有几个要点:

1)美联储维持联邦基金目标利率0-0.25%不变,维持购债规模不变,将允许一段时间内通胀适度高于2%。

2)美联储上调经济和通胀预期,最新点阵图显示至少到2023年不会加息。

3)美联储购债速度仍将维持低位,更需关注企业信贷工具投放情况,企业信贷工具将成为美联储扩表的侧重点。

格上认为:此次议息会议内容偏鸽派,但基本上符合预期,对新的货币政策新框架进行了说明,未来充分就业将是美联储的首要目标,通胀在一定情况下可以适度地高于2%。到2023年之前,美联储仍会保持宽松的货币政策,但在基本面逐渐好转的背景下,也缺乏继续加码宽松的动力,未来美联储会着重关注企业的信贷情况,进行针对性的投放。

对美股而言,从盈利来看,美国疫情的二次发酵已逐渐缓和改善,复工进程逐步推动经济基本面改善,盈利向上态势不变,但美股脱离基本面的幅度较大。

当前美国经济恢复、美联储维持现有政策的背景并没有大的变化,但前期较为快速的上涨实际上也缺乏足够的宏观层面的有力支撑,市场的上涨受到资金和投机因素推动的成分加大。短期美股大概率呈现一个高波动的状态,性比价下降,风格有望从科技成长逐步扩散到价值周期。

三、下周重点关注事件

1、各大央行最新货币政策

下周美联储主席鲍威尔将出席众议院听证会,市场将密切关注他的措辞,进一步寻找美联储可能的下一步动作的蛛丝马迹。另外,日本央行将公布9月份货币政策会议的会议纪要,瑞士等多家欧洲国家央行将公布最新的货币政策决议。

2、全球经济增长数据

9月23日(下周三)欧元区PMI公布,投资者将聚焦欧元区的经济复苏形势。下周五美国将公布耐用品订单数据,下周二的成屋销售、下周四的初请失业金人数和新屋销售数据也将受到关注。

3、国联证券拟合并国金证券并即将停牌,这是A股市场上第一例两家上市券商合并。

9月20日,国联证券发布公告确认:拟受让长沙涌金持有的国金证券约7.82%股份,同时向国金证券全体股东发行A股股票的方式换股吸收合并国金证券,本次合并预计构成重大资产重组,拟于9月21日起停牌,预计停牌时间不超过10个交易日。

4、9月22日(下周二),易方达、工银瑞信、华夏、华泰柏瑞的科创50ETF同步发行。

9月22日(下周二)仅销售一天,且限额开售:现金认购的募集规模上限为50亿元,网下股票认购的首募规模上限为5亿元。

市场有风险,投资需谨慎,以上观点仅供参考,不构成投资建议。

最新资讯