格上每日收评—2026年07月10日

每日收评

2026-07-10

2.35k人浏览

摘要:双节长假期间,海外市场有惊无险,总体保持上涨,国内消费热情高涨,旅游、餐饮业显著复苏,共同推升A股投资者做多热情,10月9日假期结束后,A股一扫节前几个交易日的低落情绪,跳空高开,两市再现普涨格局。

格上研究中心

一、本周各类资产简析

1、A股市场—盈利兑现成为核心,关注周期成长、科技、消费

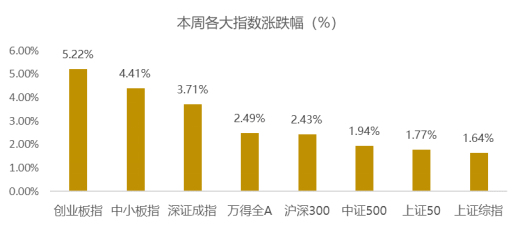

双节长假期间,海外市场有惊无险,总体保持上涨,国内消费热情高涨,旅游、餐饮业显著复苏,共同推升A股投资者做多热情,10月9日假期结束后,A股一扫节前几个交易日的低落情绪,跳空高开,两市再现普涨格局。本周(9月28、29、30日及10月9日)创业板指领涨,涨幅5.22%,中小板指、深证成指涨幅4.41%、3.71%,万得全A代表的全部A股涨幅2.49%,上证综指涨幅相对较小,仅有1.64%。本周日均成交额仅有5840亿元左右,10月9日稍有放量,成交额回到7000亿元以上,北上资金净流入71.91亿元。

(上图展示9月28-30日及10月9日共4个交易日的涨跌幅)

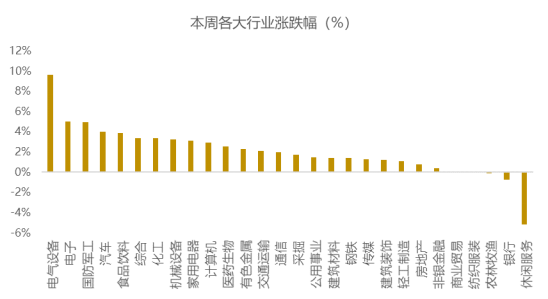

从行业来看,28个申万一级行业中,24个上涨,电气设备涨9.60%遥遥领先,电子、国防军工、汽车、食品饮料的涨幅较高,分别为5.01%、4.92%、4.01%、3.87%,休闲服务跌幅较大,为5.16%,此外银行跌0.77%,农林牧渔跌0.12%,纺织服装微跌0.04%。

(上图展示9月28-30日及10月9日共4个交易日的涨跌幅)

我们认为,海外市场升温是本周A股市场上涨的主要原因。川普患新冠入院治疗3天后好转出院,欧元区经济复苏,外围市场升温带动A股上涨。

从成交量来看,节后A股并未大幅放量,表明市场情绪仍然较为谨慎。美国大选前,A股扰动因素较多,包括选情变化、台海局势、中印边境局势等;而11月大选后,扰动因素会相应减少,全球疫情的边际变化会重新成为关注重点。

但总的来说,今年以来A股对外部因素逐渐脱敏,决定A股走势的根本原因,仍是我国国内企业盈利与流动性的变化。

从宏观环境来看,8月份经济数据表现不错,9月PMI数据也保持在荣枯线以上平稳运行,经济增长仍处于弱复苏状态,盈利仍具备支撑;

从流动性来看,目前虽然十年期国债利率上行到3%以上,呈现边际收紧,但短期内很难大幅收紧,

从央行表态来看,10月10日,央行行长易纲在《中国金融》杂志撰文表示,要根据经济金融形势变化,科学把握货币政策力度,既保持流动性合理充裕,促进货币供应量和社会融资规模合理增长,又坚决不搞“大水漫灌”,将经济保持在潜在产出附近,减少经济波动。

因此,在“盈利弱复苏+流动性保持合理充裕”的环境没有发生实质性变化之前,股票类资产仍然具备较高的性价比,短期呈现区间震荡或者震荡上行,未来更多是结构性机会,个股选择成为重点。

预计短期上证综指大概率在3150点-3500点进行震荡,如果市场跌到3200点下方,是投资者进行操作比较好的时点。

那么,接下来市场风格将如何演绎?哪些行业更具备投资机会?

下半年市场风格很难极端转换,会呈现一定的再平衡。在流动性保持合理充裕,经济逐渐恢复的背景之下,建议围绕经济复苏的主线积极布局。

1)目前盈利增速高的周期性行业上行空间更大,比如建筑材料、建筑装饰、机械设备、电气设备、化工、汽车、有色以及光伏、新能源等板块,将成为接下来资金的重点挖掘领域,而银行、非银、地产、钢铁、煤炭等等也具备盈利的边际好转空间,但涨幅空间相对有限。

2)科技医疗以及必需消费品盈利增速仍然具备绝对优势,但目前估值处于历史相对高位,短期存在一定的估值消化压力,估值有所消化之后,有望继续上涨,但个股继续加剧分化。

2、债券--短期维持震荡,很难出现趋势性大机会

本周十年期国债收益率继续围绕3.1%震荡,主要在于国债地方债发行的冲击,另外,央行目前也是采取了高频率、小幅度的方式进行流动性的微调。

5月以来,货币环境边际收紧,利率开始上行,十年期国债收益率一度突破3.1%。目前来看,经济数据不断改善,基本面随之好转,对债市形成一定的利空,市场的核心矛盾聚焦到资金面,但短期大幅收紧的可能性较弱。

整体来看,利率债走势大概率呈现震荡,很难有趋势性大机会,而信用债在“宽信用”的背景下,配置机会边际好转,可以适当关注中高等级信用债的投资机会。

3、汇率--短期小幅波动,长期坚定看多

8月份以来,美元兑人民币从7.0左右最高升值到6.70左右,为维持人民币汇率的合理水平,避免过快升值,10月12日起,央行将远期售汇业务的外汇风险准备金率从20%下调为0。

从10月份来看,不确定性因素增加,比如全球疫情二次反复以及中美贸易摩擦,在这过程中可能会呈现一定的波动,短期谨慎看多。长期来看,我国潜在经济增长仍处于全球高位行列,经济具备长期竞争力,人民币具备升值空间。

4、商品--大趋势仍然向上,但短期震荡加剧

大多数商品在节前的下跌后,节后都有比较强势的反弹,在全球经济恢复的背景下,商品市场的大趋势仍然是向上的,然而经济数据延续好转的同时,回升速度在边际放缓,对应到商品市场,近期上行速度也有所放缓。

整体来看,下半年商品大概率仍呈现震荡向上的态势,但由于需求端以及供给端均难以大幅发力,大的趋势性行情较难看到。

二、本周重要事件回顾

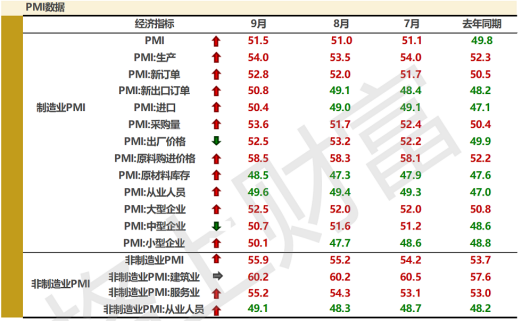

1、9月30日,统计局发布PMI数据,中国9月官方制造业PMI为51.5%,预期51.3%,前值51.0%。9月官方非制造业PMI为55.9%,预期54.7%,前值55.2%。

格上认为:从3月开始,制造业PMI已经连续7个月高于荣枯线,显示我国经济景气程度不断提升、企业信心持续增强的良好势头。9月数据来看,在接受调查的21个行业中,有17个行业的PMI高于临界点(50%),比上月多两个,景气范围进一步扩大。具体而言,体现出如下特点:

1)供需两端同步回升,新出口订单增幅明显。

2)高技术制造业和装备制造业景气度继续提升,对制造业整体复苏的拉动作用进一步增强。

3)小型企业PMI重返荣枯线以上,经营情况及预期明显好转。

PMI数据持续高于荣枯线,表明企业盈利弱复苏仍然延续,同时,流动性环境也没有观察到大幅收紧的可能,因而A股仍然具备结构性机会。建议继续关注目前盈利增速提高的周期性行业(如建筑材料、建筑装饰、机械设备、电气设备、化工、汽车、有色等板块),以及科技、医疗及必需消费品中盈利与估值匹配度较高的个股。

附9月PMI数据表格:

2、“双节”后首个交易日,在岸人民币迎来了一波“迟到的大涨”——10月9日上午,在岸人民币对美元汇率盘中飙升逾1000点,最高升至6.7089,创下去年4月以来新高。

10月10日,央行发布消息称,今年以来,人民币汇率以市场供求为基础双向浮动,弹性增强,市场预期平稳,跨境资本流动有序,外汇市场运行保持稳定,市场供求平衡。为此,中国人民银行决定自2020年10月12日起,将远期售汇业务的外汇风险准备金率从20%下调为0。

格上认为:人民币近期的上涨主要受到以下几个因素的影响:

1)防疫水平差距影响经济基本盘。由于率先控制住疫情,中国经济正加速复苏,二季度成为全球第一个GDP正式恢复正增长的经济体;而美国新增确诊病例数再度呈现上升趋势,经济和劳动力市场复苏脚步开始放缓。

2)中美货币政策存在差异,中美利差处于历史高位。同样受疫情影响,全球央行普遍大放水,美联储刺激力度拉满,史上首次无限量QE的同时,近0利率水平还将维持到2023年底;而中国货币政策则相对更为稳健、克制。截至10月9日,中美利差接近240BP,处于历史高位,未来甚至还有进一步走阔的可能。

3)美元本身持续贬值。受美联储放水影响,美元指数在3月份触及的3年高位后一路下行,目前已累计下跌近9%。不过展望四季度,美元或因“大选效应”有所走强,人民币兑美元汇率可能面临一定程度的调整。

基于以上原因,人民币相对美元仍然有升值的动力。因此,为了避免人民币过快升值对我国出口造成冲击,影响经济复苏和就业形势,央行调降了风险准备金,有助于银行降低远期售汇的成本,给予人民币汇率调降的压力,帮助汇率维持在合理水平。总的来看,四季度人民币汇率大幅上升或下降的概率不大,更大可能是在疫情风险、美国选情变化等外部因素的冲击下窄幅震荡。

三、下周重点关注事件

1、9月通胀、金融数据将公布

10月15日,9月CPI、PPI、M2、新增信贷、社会融资规模等数据将公布。

通胀方面,目前高频猪肉价格回落,同时消费整体恢复偏慢,可能意味着CPI环比偏弱,预计9月CPI同比可能进一步回落。PPI方面,9月制造业PMI价格指数以及钢铁、水泥等高频数据指向PPI环比可能继续正增长,同比降幅或进一步收窄。

金融数据方面,受到政府债券发行放缓的影响,9月新增社融规模预计将略低于8月,但仍有支撑,M2同比增速预计在10.6%左右。

2、1900亿元逆回购和2000亿元MLF将到期

Wind数据显示,下周(10月12日至16日)央行公开市场有1900亿元逆回购到期,周一至周五分别到期400亿元、1000亿元、500亿元、0元、0元,无正回购和央票到期;此外周五(10月16日)还有2000亿元MLF到期。

市场有风险,投资需谨慎,以上观点仅供参考,不构成投资建议。

最新资讯