格上每日收评—2026年07月10日

每日收评

2026-07-10

2.32k人浏览

格上研究

一、本周各类资产简析

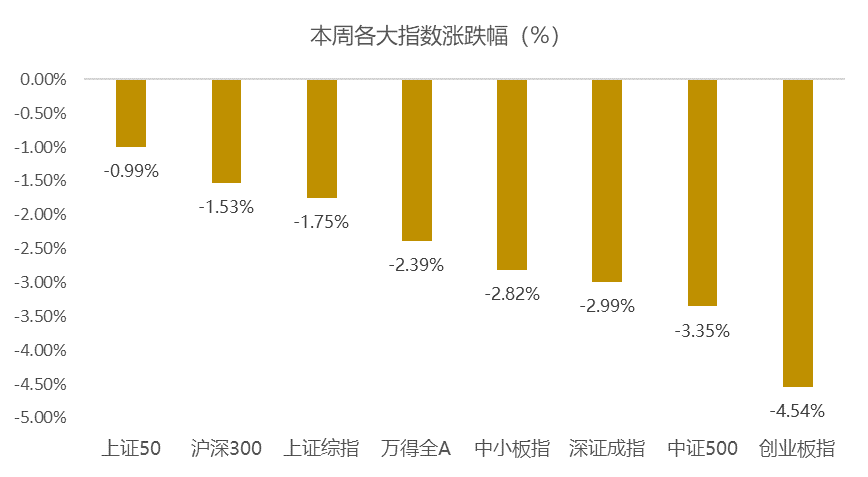

1、A股市场--各大指数呈现下行,低估值板块阶段性占优

本周在三季度GDP小幅不及预期以及高位股回调幅度加大的背景下,A股整体呈现下行。其中,以大盘蓝筹为主的上证50表现相对抗跌,仅小幅下跌0.99%,而以科技成长为主的创业板指大幅下跌4.54%。本周日均成交额6811亿元左右,相比上周的8096亿元有所回落,北上资金大幅净流出140亿元。

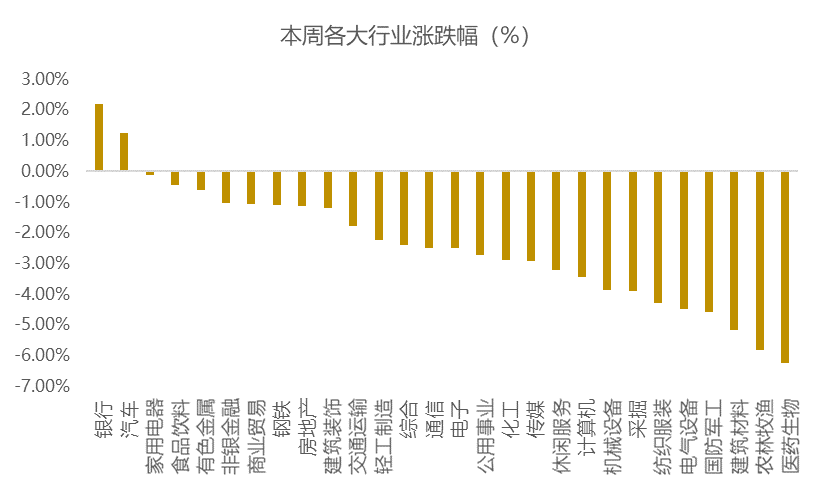

从行业来看,本周仅银行、汽车分别上涨2.19%、1.25%,其他行业均呈现下跌。其中,家用电器、食品饮料、有色金属跌幅均在1%以内,相对抗跌,而医药生物、农林牧渔、建筑材料跌幅均在5%以上。

目前很多投资者担心对A股投资感到困惑,那么,接下来A股市场将如何演绎呢?

我们认为,当前“盈利弱复苏+流动性合理充裕”的环境没有发生实质性变化,因此,目前不具备大幅下行的基础,存在一定的安全边际。但由于当前估值已经处于结构性高估阶段,这意味着选股的难度在加大,而在流动性从1-4月的“大幅宽松”转向5月之后的“适度宽松”的背景下,市场走势也已经从“估值推动”转向“盈利兑现”,未来盈利增速和估值的匹配度将成为资金选择的重点,预计结构化行情更加明显,未来一年投资者要降低预期收益率。

接下来,我们需要注意两点:1)当前在美国大选临近、欧洲疫情二次爆发、台海局势等扰动之下,预计10月底以及11月初市场波动仍会较大;2)年底临近,又到了公募基金排名争夺战的最后阶段,前期很多积累了较多盈利筹码,不排除为了提升排名,一些公募基金卖出部分高价股,买入低价股,降低对自身的业绩扰动。但我们认为,当前的A股市场很难跌破3000点,该点位对应之前周期性板块大幅上涨阶段,预计短期上证综指大概率在3100点-3500点进行震荡,如果市场跌到3200点以下,是投资者比较好的操作时点。

那么,接下来市场风格将如何演绎?哪些行业更具备投资机会?

当前经济数据继续恢复,PPI逐渐上行,CPI下行,企业利润逐渐在上中下游之间进行分配,中游企业延续高增、上游利润边际修复幅度加大,短期(3个月-6个月)市场风格可能会阶段性偏向周期性板块。但从中期来看,市场风格很难极端转换,拉长1-3年,科技医疗消费仍是市场投资主线。

1)周期性板块阶段性占优。在经济逐渐好转,PPI上行,CPI下行的背景下,一方面,周期板块里面景气度较高的偏成长的行业大概率仍会表现较好,比如机械设备、电气设备、化工、汽车、有色、建筑材料、建筑装饰、化工等板块;另一方面,受上游利润加快回升,之前滞涨的银行、非银、地产、钢铁、煤炭等等也具备盈利的边际修复空间,短期性价比提升,尤其在年底公募争夺业绩排名的背景下,但中期涨幅空间相对有限。

2)计算机、医疗属于科技成长里面估值较高的板块,电子、传媒、通信估值处于中等水平,并未明显高估,整体来看,这些板块的基本面盈利情况仍然相对占优,盈利继续回升,短期可能会存在一定压力,但拉长1-3年来看,科技医疗仍具备景气周期,投资者可逢回调进行操作,或者长期耐心持有。

2、债券--短期维持震荡,很难出现趋势性机会

本周十年期国债收益率继续围绕3.2%波动,当前的国债收益率已经逐步回到疫情之前的位置,但从横向来看,仍处于近5年的低位。未来,随着货币政策逐渐回归常态化,经济增长和利率表现进行匹配,经济增长幅度越大,利率也会相应上行。

短期来看,在经济数据不断改善,基本面随之好转的背景下,债市很难有大的表现,但也很难像5月份那样大跌,更多是呈现震荡。整体来看,利率债走势大概率继续震荡,很难有趋势性大机会,而信用债在“宽信用”的背景下,配置机会边际好转,可以适当关注中高等级信用债的投资机会。

3、汇率--短期继续升值,长期坚定看多

本周人民币继续升值,8月份以来,人民币已经从7.0升值进入6.6时代,这一方面源于我国经济基本面的领先恢复,疫情良好控制;另一方面源于,我国10年期国债收益率逐渐上行,中美利差持续拉大,海外资金流入加快。

近期来看,不确定性因素增加,比如全球疫情二次反复以及美国大选,在这过程中可能会呈现一定的波动,短期谨慎看多,但仍具备升值基础。长期来看,我国潜在经济增长仍处于全球高位行列,经济具备长期竞争力,人民币具备升值空间。

4、商品--商品仍延续上行趋势,短期波动加剧

本周商品震荡加剧,一方面农产品相关板块表现较好,但工业品种分歧加剧,震荡加剧,这主要在于,全球经济仍具备一定不确定性,在前期商品上涨之后,目前的分歧加大。不过,在全球经济恢复的背景下,商品市场的大趋势仍然是向上的,但目前回升速度在边际放缓,对应到商品市场,近期上行速度也有所放缓。

整体来看,四季度商品大概率仍呈现震荡向上的态势,如果疫苗能有效批量生产以及美国财政政策落地,商品可能会上涨幅度加大,但由于目前全球经济相对仍较弱,需求端以及供给端均难以大幅发力,短期很难出现大的趋势性机会。

二、本周重要事件回顾

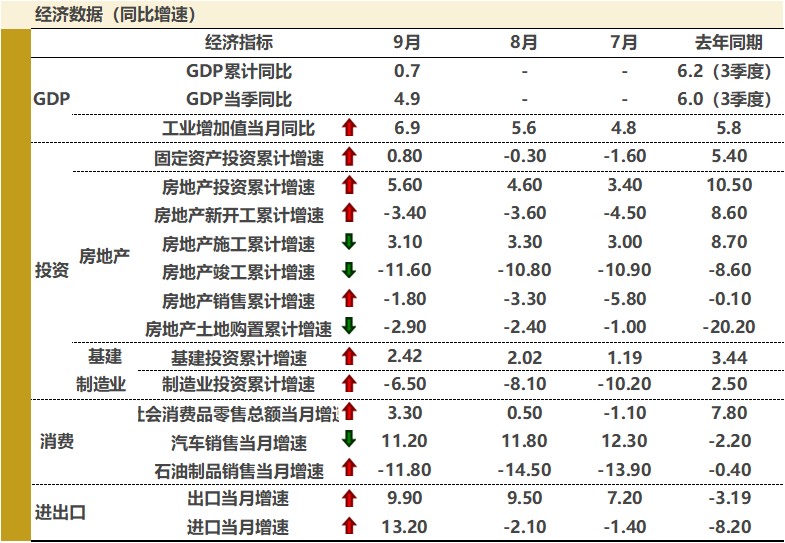

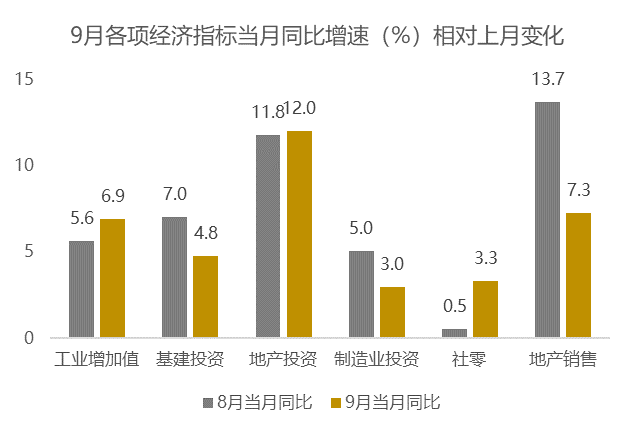

1、本周三季度以及9月份经济数据公布,整体来看,三季度GDP增速略微不及预期,但9月份出口、消费以及工业生产均超出预期。具体经济数据如下:

格上认为: 1-9月GDP累计同比0.7%,终于“转正”,这意味着已经恢复至疫情之前的水平。但值得关注的是,第三季度GDP增速为4.9%,市场预期5.2%,略微不及预期,主要原因大概在于,市场对消费和服务业的修复预期可能偏高,可以作证的是,三大产业中,当前服务业是唯一没有恢复到疫情前水平的,而需求端的三架马车中,出口、投资均恢复到疫情之前,仅仅消费尚未恢复。

不过我们认为,服务业以及消费本身恢复就会相对滞后,当前消费的恢复速度在逐渐提升,边际弹性升高,四季度有望成为经济复苏的主要变量。

生产端来看,恢复仍然强劲,高技术制造业和装备制造业继续高增,中游制造业的盈利表现仍然亮眼;上游行业生产恢复加快,黑色、有色、化工等基本面好转速度加快。

需求端来看,投资中的基建投资以及房地产投资均继续上行,房地产投资延续高增,但受融资收紧以及新开工、拿地减少等影响,未来大概率高位缓慢回落,基建投资回升放缓,主要源于政府资金来源受限以及项目审批放缓;制造业投资延续两月当月同比转正,在利润好转的推动下,回升速度同样加快,未来大概率继续延续上行。消费增速继续加速恢复,汽车仍是重要支撑,目前投资、出口均回到了疫情之前水平,仅仅消费尚未恢复,未来消费或将成为经济回升的重要因素。出口延续超预期,主要源于全球经济回升、海外订单转移国内以及防疫物资的支撑,未来出口有望继续延续恢复。

整体来看,前三季度中国GDP当季同比增速分别为-6.8%、3.2%和4.9%,经济恢复趋势延续上行,持续改善。根据近期国际货币基金组织的预测,中国将是2020年主要经济体中唯一实现正增长的国家,可见我国经济恢复处于世界前列。展望四季度,经济增长仍将延续修复,四季度大概率继续向好,预期单季度同比增速会达到5.5%-6%,全年增速达到2%左右,Q2至Q4逐季改善。

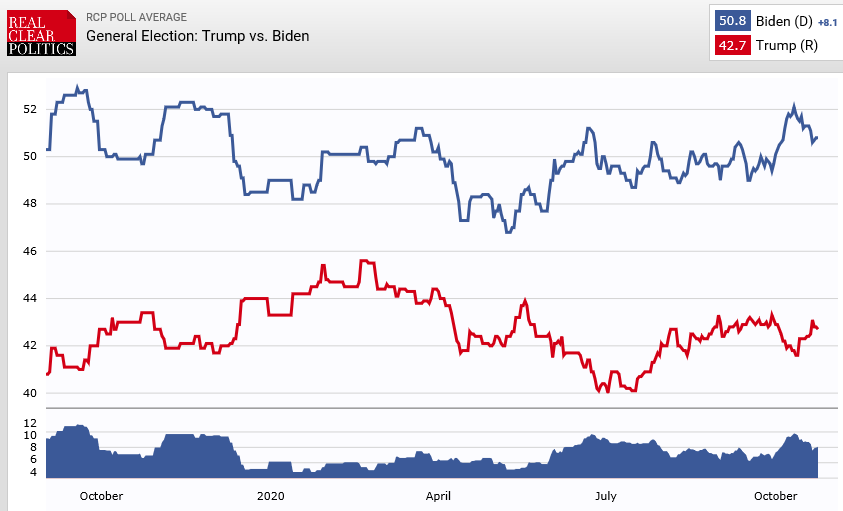

2、近期美国大选仍然是全球瞩目的焦点,在11月3号,美国大选出结果,从往年来看,10月份围绕大选,美国两党会出来各种各样的政策措施,往往会有很多意料之外的事情发生,被称为“惊奇十月”,那么,当前美国大选的情况如何?特朗普以及拜登上台会分别对政策、经济、外交有哪些影响呢?

格上认为:从目前的支持率来看,拜登领先特朗普8%左右,具备一定的领先优势,而全球市场似乎已经对拜登上台进行了一定的预期反应。10月22日晚上,拜登和特朗普进行了最后一场辩论,拜登表现相对更好。那么,拜登或者特朗普当选之后,政策以及外交节奏会有什么不同呢?主要体现在几个方面:

1)对新冠疫情的防疫政策。拜登将采取先防疫后复工,特朗普大概率会边防疫边复工。拜登上台之后的防疫政策可能会使得美国经济短期波动较大,而特朗普上台之后,短期经济可能会继续恢复,但需要疫苗及时出来,否则中期经济会受损更严重。

2)财政政策。拜登政策是迅速出台2.2万亿美元的财政补贴方案,另外还有超过万亿美元的基建刺激方案;特朗普政策是出台1.8万亿美元的财政补贴方案,暂时没有基建刺激方案。两者不管谁上台,财政政策大概率会出台,不同在于规模和投向。

3)货币政策。无论是拜登还是特朗普上台,货币政策维持长期宽松都是很确定的事情。

4)对外政策。拜登主张维护多边贸易协定,反对贸易保护主义;特朗普则相反。因此,拜登上台有利于中短期中美关系的缓和。

三、下周重点关注事件

1、下周将是美国大选前的最后一周

下周大选结果的前景或将更为清晰,同时投资者需要警惕“十月惊奇”的高峰到来。另一方面,美国新一轮刺激法案能否在大选前达成可能会在下周揭晓,可能给市场提供新的动力。

2、9月份中国工业利润数据公布

中国9月规模以上工业企业利润等一系列数据将公布,进一步观察我国经济复苏情况,分析各行业的盈利增速以及预期差变化,从而映射到A股市场未来的行业景气度变化。

3、下周日本央行、加拿大央行和欧洲央行都将公布最新的利率决议,或将给货币市场带来波动。

4、10月29日十九届五中全会公报阐述十四五规划主旨;11月初中共中央关于十四五规划的建议稿全文发布。十四五规划可能决定未来五年的投资风口。

市场有风险,投资需谨慎,以上观点仅供参考,不构成投资建议。

最新资讯