格上每日收评—2026年07月10日

每日收评

2026-07-10

2.29k人浏览

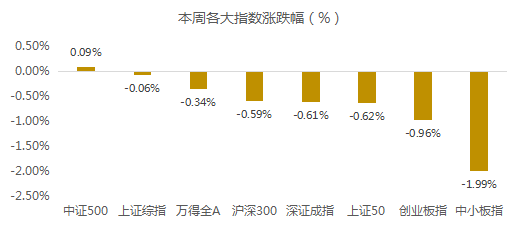

摘要:本周A股重回震荡局面,其中,中证500指数微涨0.09%,上证综指、万得全A小幅下跌,创业板指跌幅近1%、中小板指跌幅近2%。本周两市日均成交额约8900亿元,较前一周继续回升,北上资金净流入92亿元。

格上研究

一、本周各类资产简析

1、A股市场--各大指数重回震荡,低估值周期板块阶段占优

本周A股重回震荡局面,其中,中证500指数微涨0.09%,上证综指、万得全A小幅下跌,创业板指跌幅近1%、中小板指跌幅近2%。本周两市日均成交额约8900亿元,较前一周继续回升,北上资金净流入92亿元。

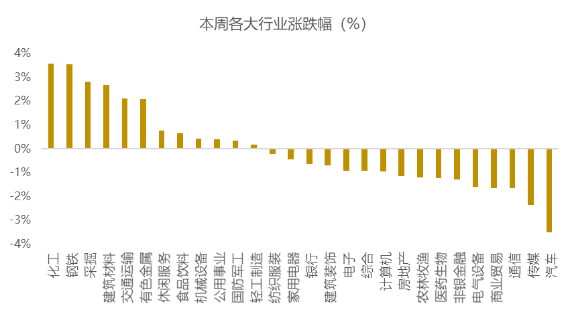

从行业来看,本周28个申万一级行业中,有12个上涨,低估值周期板块涨幅靠前,化工涨3.57%,钢铁涨3.53%,采掘涨2.81%,汽车本周下跌3.50%,跌幅居首。

本周A股市场冲高回落,上证指数在3300点附近震荡,信用债违约事件爆发,部分投资者担忧这一事件会不会影响A股后续走势,那么,A股市场将如何演绎呢?我们认为

首先,从历史经验来看,信用债违约对A股影响不大,虽然永煤违约超出此前市场预期,对信用债市场造成较大冲击,但回顾历史,近年来信用债市场实际上一直处在破除刚兑的过程中,过去5年单月AA级三年期中票相对国开债信用利差单月走阔20个bp的月份一共有11次,A股上证综指当月平均跌幅仅有1%,跌幅中位数仅2%。

其次,永煤集团带来较大冲击,主因是超预期,同时也叠加了信用利差处在历史低位,均值修复的影响,实际体量并不大,仅占全部信用债市场0.2%。而在经济复苏、企业盈利修复的背景下,信用利差难以进一步走阔,对宽信用环境的影响并不大。

反观A股本身,国内“盈利弱复苏+流动性灵活稳健”的环境没有发生实质性变化,因此目前不具备大幅下行的基础,存在一定的安全边际。但当前估值已经处于结构性高估阶段,同时流动性从1-4月的“大幅宽松”转向5月之后的“适度宽松”,并随经济复苏有进一步边际收紧的可能,市场主线已经从“估值推动”转向“盈利兑现”,未来盈利增速和估值的匹配度将成为资金选择的重点,预计结构化行情更加明显,未来一年投资者要降低预期收益率。

接下来,我们认为,全球疫情、公募年底排名异动等因素仍将给市场带来扰动,但当前的A股市场很难跌破3000点,预计短期上证综指大概率在3100点-3500点进行震荡,如果市场跌到3200点以下,是投资者比较好的操作时点。

那么,接下来市场风格将如何演绎?哪些行业更具备投资机会?

当前经济数据继续恢复,PPI逐渐上行,CPI下行,企业利润在上中下游之间的分配有一定变动,中游企业延续高增、上游利润边际修复幅度加大,短期(3个月-6个月)市场风格可能会阶段性偏向周期性板块。但从中期来看,市场风格很难极端转换,拉长1-3年,科技医疗消费仍是市场投资主线。

1)周期性板块阶段性占优。在经济逐渐好转,PPI上行,CPI下行的背景下,一方面,周期板块里面景气度较高的偏成长的行业大概率仍会表现较好,比如机械设备、电气设备、化工、汽车、有色、建筑材料、建筑装饰、化工等板块;另一方面,受上游利润加快回升,之前滞涨的银行、非银、地产、钢铁、煤炭等等也具备盈利的边际修复空间,短期性价比提升,尤其在年底公募争夺业绩排名的背景下,但中期涨幅空间相对有限。

2)计算机、医疗属于科技成长里面估值较高的板块,电子、传媒、通信估值处于中等水平,并未明显高估,整体来看,这些板块的基本面盈利情况仍然相对占优,盈利继续回升,短期可能会存在一定压力,但拉长1-3年来看,科技医疗仍具备景气周期,投资者可逢回调进行操作,或者长期耐心持有。

2、债券--短期震荡加剧

本周十年期国债收益率小幅走高,逼近3.3%。当前的国债收益率已经逐步回到疫情之前的位置,但从横向来看,仍处于近5年的低位。未来,随着货币政策逐渐回归常态化,经济增长和利率表现进行匹配,经济增长幅度越大,利率也会相应上行。

信用债违约事件是影响债市走势的重要因素,永煤的违约超出市场预期,投资者担心信用债违约从“还不起”向“不想还”转变,可能带来信用债市场风险防范泛化,减持行为增加,短期来看给信用债市场带来更大的波动。但长期而言,违约事件则可能推进信用债市场进一步完善和成熟。

整体来看,利率债走势大概率继续震荡,很难有趋势性大机会,而信用债受违约事件影响,短期波动加剧,不过在“宽信用”和企业盈利复苏的背景下,也会带来配置机会,建议择机配置。

3、汇率--短期小幅波动,长期坚定看多

8月份以来,人民币已经从7.0最高升值到6.6以内,本周人民币触及6.57高点后小幅回落。这一方面源于我国经济基本面的领先恢复,疫情良好控制;另一方面源于,我国10年期国债收益率逐渐上行,中美利差持续拉大,海外资金流入加快。

近期来看,不确定性因素增加,比如全球疫情二次反复,在这过程中可能会呈现一定的波动,短期谨慎看多,但仍具备升值基础。长期来看,我国潜在经济增长仍处于全球高位行列,经济具备长期竞争力,人民币具备升值空间。

4、商品--短期波动加剧

本周商品仍然保持分化,黑色品种涨势连续,而部分化工品种下行明显。目前受疫情爆发影响,全球经济仍具备不确定性,在前期商品上涨之后,分歧加大。

整体来看,四季度商品市场不确定因素较多,震荡幅度可能进一步加大,如果疫苗能有效批量生产以及美国财政政策落地,商品可能会回到震荡上行区间,但由于目前全球经济相对仍较弱,需求端以及供给端均难以大幅发力,短期很难出现大的趋势性机会。

二、本周重要事件回顾

1、11月10日,统计局公布了10月通胀数据,10月CPI同比增长0.5%,预期0.8%,前值1.7%,PPI同比-2.1%,预期-2.1%,前值-2.1%。

格上认为:CPI-PPI的差值不断收窄,基本符合预期,反映我国经济运行不断恢复,宏观环境有助于上游企业的超额利润兑现,为周期股的相对盈利优势提供支撑。在猪周期的带动下,通胀水平将继续走低,结合央行负责人表态“不能出现‘政策断崖’”,预计当前稳健适度的货币政策基调有望延续。

1)CPI方面,贡献最大的仍然是食品项。10月食品项对CPI同比增长的贡献从1.69个百分点减少到0.49个百分点,基本与CPI同比增速的降幅相当。其中猪肉的影响最大,猪肉价格同比连续19个月保持正增长后首次转负,10月同比下降2.8%,相比9月大幅回落28.3个百分点,去年高基数的作用开始显现。

2)PPI方面,修复进程暂时放缓,主要是受到10月国际油价震荡下行的拖累,但一方面11月以来,市场对于原油需求的预期有所回暖,油价小幅上行;另一方面,国内工业生产势头良好,需求强劲,基建投资、房地产保持稳健,都将同步推升PPI增速回升。

2、11月11日,央行发布了10月金融数据,10月新增社融1.42万亿,前值3.48万亿,社融存量同比增长13.7%,前值13.5%,M2同比增长10.5%,前值10.9%,M1同比增长9.1%,前值8.1%。

格上认为:金融数据反映资金脱虚向实明显,货币政策在边际收紧的同时,仍然保持了对于实体经济的支持力度,在央行“不能出现政策悬崖”的表态下,预计剩余两月货币政策稳定性将延续。

具体而言,主要有以下要点:

1)社融方面,财政融资力度较大是社融数据10月高增的主要原因,表内贷款也继续保持多增。

2)新增人民币贷款方面,居民、企业中长期贷款同比增幅仍然可观,推动表内贷款同比增加。表内信贷的主要支撑则来自于企业中长期贷款的翻倍增长,体现了企业盈利继续改善,投资意愿增加。

3)货币供给方面,M1回升明显,M2增速放缓。M1增速提升明显,反映企业盈利修复,存款增加,三条红线压力下,房企加力促销,10月房地产销售回温也是M1增速提升的重要因素;M2则主要是由于10月是缴税大月、财政支出小月,财政存款高增,下月财政支出力度加大后,M2增速也将回升。

三、下周重点关注事件

1、10月宏观经济数据即将发布。

11月16日,统计局将召开11月国民经济运行情况新闻发布会。10月工业增加值、国定资产投资增速、社会消费品零售总额等数据届时将公布。10月制造业PMI继续运行在荣枯线以上,预计经济数据将继续保持稳定复苏态势。

2、央行将一次性续作本月到期MLF。

人民银行11月5日发布公告,将于11月16日对本月到期的中期借贷便利(MLF)一次性续做,具体操作金额将根据市场需求等情况确定。Wind数据显示,11月累计有6000亿元MLF到期,其中,11月5日有4000亿元MLF到期,11月15日有2000亿元MLF到期。当前,央行MLF操作基本每月开展一次,每次选择在月中15日前后。本月15日适逢周末,故延后至16日进行操作。

市场有风险,投资需谨慎,以上观点仅供参考,不构成投资建议。

最新资讯