格上每日收评—2026年07月02日

每日收评

2026-07-02

2.21k人浏览

摘要:今日市场全天震荡反弹,深成指领涨。美联储降息靴子落地!国常会重磅!事关资本市场

格上每日收评—2024年09月19日(音频版)

00:00

00:00

×1

今日市场

今日市场全天震荡反弹,深成指领涨。总体上个股涨多跌少,全市场近4800只个股上涨。沪深两市今日成交额6270亿,较上个交易日放量1477亿。盘面上,31个申万一级行业中所有行业上涨,其中有色金属,农林牧渔,房地产行业领涨。板块上,大消费股集体走强,其中白酒股大涨,食品股集体反弹,国企改革概念股持续活跃。消息面上,美联储降息靴子落地,降息50个bp,一定程度上超出了市场预期。

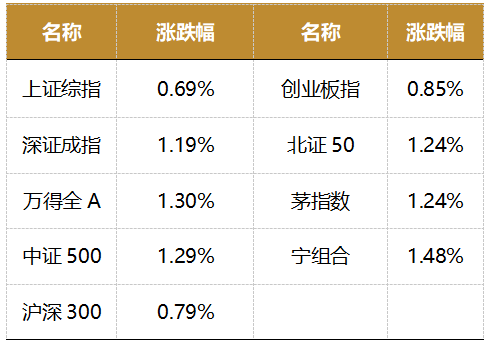

截至收盘,今日上证指数收于2736.02点,上涨0.69%,成交额为2805亿元;深证成指上涨1.19%,成交额为3465亿元;创业板指上涨0.85%。今日两市上涨个股数量为4798只,下跌个股数为487只。

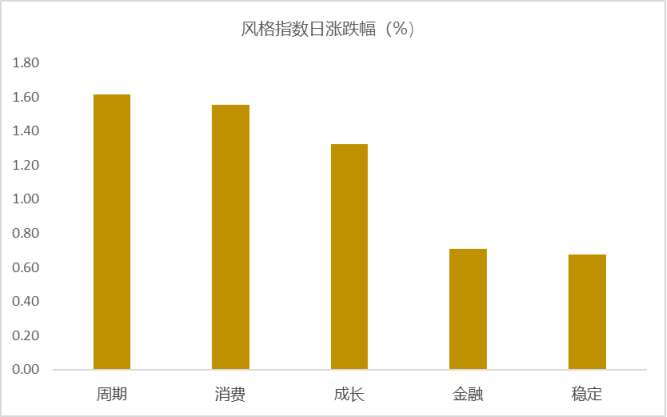

从风格指数上来看,今日各风格表现不错,其中周期风格的个股涨幅最大,稳定风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有31个行业上涨,其中有色金属,农林牧渔,房地产行业领涨,涨幅分别为2.96%,2.79%,2.77%。银行,通信,煤炭行业涨幅最小,分别为0.01%,0.16%,0.50%。

资金面上,北向资金更新公布规则,于每月第五个交易日公布上月整体成交总金额。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为4.71%,接近一倍标准差,万得全A指数处于底部区域。风险溢价指数近期小幅震荡,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:美联储降息靴子落地!

北京时间9月19日凌晨2点,美联储公布9月议息会议决议。美联储将联邦基金利率目标区间下调至4.75%至5.00之间(下调50bp),一定程度上超出了市场预期,开启自2020年3月16日以来首次降息。缩表按原计划推进。此次FOMC会议仍表明会继续按之前节奏实施缩表,缩减规模600亿美元,其中包括250亿美元国债和350亿美元MBS。

从会议声明的表述来看,美联储继续将经济活动的增长描述为“稳健”,但就业增长被认为是“放缓”,而不仅仅是“缓和”;当前实现就业和通胀目标的风险被视为“大致平衡”,而不仅仅是进入更好的平衡。此次会议增加了对于支持就业的承诺“坚定地致力于支持最大化的就业,并将通胀恢复到2%的目标”,而之前仅声明了对通胀目标的坚定承诺。

此次美联储给出的经济指标预期较2023年12月发生了一些变化:1)下调经济增速预期。其中2024年GDP增速由6月预期的2.1%下降至2.0%,同时维持对于2025和2026年2%的GDP增速预期不变。2)调降PCE预期。美联储下调了今明两年的通胀预期。其中,2024和2025年PCE分别下降0.3和0.2个百分点至2.3%和2.1%;2024和2025年核心PCE分别下降0.2和0.1个百分点至2.6%和2.2%。显示美联储对于通胀回落的信心上升。3)调升失业率预期。2024年、2025年和2026年失业率预期中值分别上升0.4、0.2和0.2个百分点,至4.4%、4.4%和4.3%,预期失业率将在2027年才能回到4.2%的长期水平。失业率预期的显著上调,反映出美联储对劳动力市场可能面临下行压力的担忧,同时也凸显了其承诺支持就业的必要性。4)调降政策利率。相较于6月,美联储对于2024年利率中位数的预测下降了75bp,至4.375%。2025年利率中位数预测同步下调75bp,至3.375%。同时上调长期利率中位数0.1个百分点至2.9%。

国盛证券认为,结合历史规律和本次会议后的资产表现,本次大幅降息应是强化了市场对美国经济衰退的担忧;倾向于认为,考虑到衰退预期的证伪需要时间,且11/5将迎来美国大选,短期内大类资产价格可能波动较大,后续需紧盯美国各项数据是否能证实或证伪衰退预期,也要紧盯大选进展。

平安证券认为,历史经验显示,美联储首次降息前,美债黄金等通常受益;首次降息后,多数资产价格波动风险反而阶段增大。本轮美联储开启降息相对较晚,这也令首次降息50BP的幅度看起来较为激进。但这也说明,本轮美联储政策的灵活性较强。我们认为,首次降息50BP对经济和市场整体影响更偏积极。此外,本轮资产走势需要结合降息影响,以及美国大选、日本加息等宏观背景综合判断。

广发证券认为,整体来看,鲍威尔和SEP传达的信号和我们前期对美国经济的理解一致,即财政扩张、私人部门锁定低利率贷款等因素带来了其疫后经济韧性;随着财政扩张红利接近尾声,其名义增长将逐步放缓,高利率和下沉的名义增长中枢逐渐不匹配,启动预防性降息具有合理性和必要性,但整体降息节奏应该是有序的。从中期看,受到移民、劳动生产率、资本支出等因素影响,我们倾向于认为其中性利率应是有所上升的,SEP中预测的长期政策利率2.9%亦高于疫情前的2.5%。中性情形下,其实际增长率要略低于疫情前水平(疫情前10年均值2.4%),但名义增长率要略高于疫情前水平(疫情前10年均值4.0%)。美联储中期降息空间会受到这一特征的影响。

新闻二:国常会重磅!事关资本市场

新华社9月18日消息,国务院总理李强9月18日主持召开国务院常务会议,研究促进创业投资发展的有关举措,听取今年粮食生产形势和农业工作情况的汇报,审议通过《烈士褒扬条例(修订草案)》,审议通过《中华人民共和国两用物项出口管制条例(草案)》。

会议指出,创业投资事关科技创新、产业升级和高质量发展。要尽快疏通“募投管退”各环节存在的堵点卡点,支持符合条件的科技型企业境内外上市,大力发展股权转让、并购市场,推广实物分配股票试点,鼓励社会资本设立市场化并购母基金或创业投资二级市场基金,促进创投行业良性循环。要推动国资出资成为更有担当的长期资本、耐心资本,完善国有资金出资、考核、容错、退出相关政策措施。要夯实创业投资健康发展的制度基础,落实资本市场改革重点举措,健全资本市场功能,进一步激发创业投资市场活力。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯