格上每日收评—2026年06月30日

每日收评

2026-06-30

2.08k人浏览

摘要:今日市场集体走强。美国10月非农数据不及预期,如何看待?本周即将迎来一系列重磅事件!

格上每日收评—2024年11月04日(音频版)

00:00

00:00

×1

今日市场

今日市场集体走强。整体上个股涨多跌少,全市场超4400只个股上涨。沪深两市成交额达到1.69万亿元,较上周五大幅缩量逾5300亿。盘面上,31个申万一级行业中有29个行业上涨,其中汽车,非银金融,机械设备行业领涨,钢铁,房地产行业领跌。消息面上,周末公布了美国10月非农人数,数据不及预期。9月末、10月初的两场飓风对相关就业信息的统计有较大的影响。

未来一周,全球投资者将迎来多个重磅财经事件。首先是国内,十四届全国人大常委会第十二次会议11月4日至8日在北京举行,前期财政部提及的一次性新增债务额度和“不仅于此”的增量政策工具,或将在本次会议上揭晓答案。其次,美国将有两大超级事件发生。一是,美国2024年总统大选结果即将揭晓,二是,美联储是否降息以及降息幅度也即将公布。这两件大事足以影响全球市场。

截至收盘,今日上证指数收于3310.21点,上涨1.17%,成交额为6923亿元;深证成指上涨1.99%,成交额为1万亿元;创业板指上涨2.93%。今日两市上涨个股数量为4492只,下跌个股数为768只。

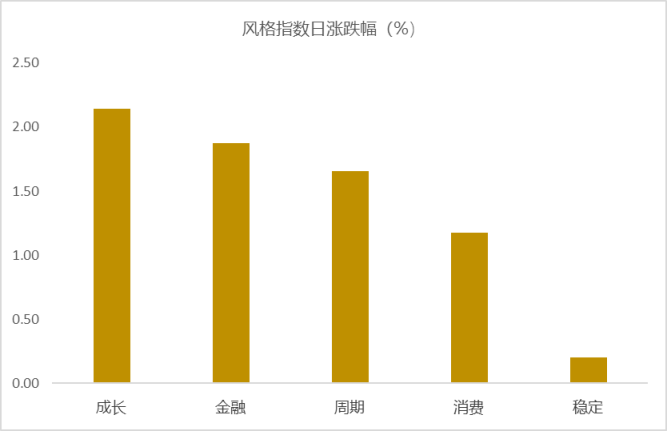

从风格指数上来看,今日多数风格表现不错,其中成长消费的个股涨幅最大,稳定风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有29个行业上涨,其中汽车,非银金融,机械设备行业领涨,涨幅分别为3.63%,3.18%,2.76%。钢铁,房地产行业领跌,跌幅分别为0.59%,0.04%。

资金面上,北向资金更新公布规则,于每月第五个交易日公布上月整体成交总金额。9月北向交易成交总额为2298.04亿元,8月为792.48亿元。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.40%,接近一倍标准差。风险溢价指数近期小幅震荡,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:美国10月非农数据不及预期,如何看待?

10月新增非农就业1.2万人,较9月份初值(25.4万)大幅下降,远低于市场预期的10万。8月、9月新增非农就业分别下修8.1万、3.1万,两个月累计下修11.2万,总体下修幅度相对较大 。但结合BLS的说明来看,9月末、10月初的两场飓风对相关就业信息的统计可能有非常大的影响。此外波音公司罢工也影响了制造业就业。往后看,11月份非农就业数据或将迎来较大幅度的上修。

10月美国劳动参与率录得62.6%,失业率为4.2%,失业率较9月有所提升。失业率成因来看,永久性失业、再就业者的占比有所提升显示当前劳动力市场亦有边际走软。此外,10月美国非农就业时薪录得35.46美金,同比上升4.0%,环比上升0.4%,均较9月份上升0.1个百分点,但结合劳动参与率、失业率以及薪资增速的走势来看,后续薪资增速更近一步持续走强的概率或较低。

从JOLTS数据来看,9月份职位空缺数为744.3万人,较8月下降约41.8万人,职位空缺率为4.5%,目前每个求职者对应约 1.07个工作岗位,美国劳动力市场的供需紧张程度边际下降。同时,职工主动离职率录得1.9%、解雇裁员率录得1.3%,主动离职率与解雇裁员率出现分化,或显示当前企业的经营压力略有上升,员工离职更为谨慎,侧面显示当前劳动力市场出现边际走软。

美联储11月或降息25bp,关注大选后移民政策。第一,飓风以及波音罢工对10月非农的影响较为显著,但美国劳动力市场仍在逐渐韧性走软。BLS在就业报告中表示,飓风对10月上旬的就业调查影响无法量化,但负面影响与冲击是肯定的,10月因天气恶劣未能工作人数为51.2万,超过7月。而根据BLS罢工报告,波音等公司罢工约造成10月就业造成约4.1万人的拖累。但结合就业扩散指数以及雇佣成本指数(ECI)来看,当前美国劳动力市场可能处于较为充分就业区间,并且正在韧性走软。

第二,美联储11月或降息25bp,美债收益率短期向上空间或已相对不大。10月非农数据虽然低于预期,但对美联储11月降息决策影响或较小。在前期讲话中,美联储理事沃勒便指出10月非农可能大幅减少10万,对失业率则影响不大 。结合我们前述分析,美联储11月预计会继续降息25bp。此外,数据发布后,美债收益率出现了大幅上行,我们认为虽然前期美国经济数据均表现较好,市场对美国经济衰退的担忧逐渐消退,带动10月美债收益率上升较多,但对就业的担忧始终存在,部分压制了美债收益率的上行,数据发布后,市场担忧逐渐消失,因此带动美债收益上行。但结合3季度GDP数据来看,美国经济仍在韧性下滑,美债收益率短期向上空间或已不大。

此外,我们需要关注11月5日的美国大选,目前哈里斯与特朗普的民调仍非常焦灼,后续大选结果的出炉可能也会比较波折。但若特朗普当选,且能够同时掌握白宫与国会,其很有可能会启动移民驱逐计划,届时或将会对美国劳动力市场带来巨大冲击,从而影响到美国经济。

新闻二:本周即将迎来一系列重磅事件!

本周,全球市场即将迎来一系列重磅事件。

一是美联储议息会议,据最新数据,目前市场预计美联储降息25个基点的概率为98.9%。

二是美国总统大选,目前特朗普与哈里斯双方胜负难分,竞争几乎陷入僵局,华尔街警告称,这场有争议的大选后可能会出现“数周非常混乱的法律纠纷”,且市场尚未对此进行计价,这将扰乱市场。

三是美股重要指数将调整。11月1日,道琼斯指数公司发布公告,将英伟达和宣伟公司(Sherwin-Williams)纳入道琼斯工业平均指数(简称“道指”)。该决定于本周五(11月8日)开盘前生效。

四是日本股市的交易时间,即将延长。自11月5日(周二)起,东京证券交易所的股票交易时间将延长30分钟,即从此前的5个小时延长到5.5个小时,这也是东京证券交易所自1954年以来,时隔70年再次延长交易时间。

五是十四届全国人大常委会第十二次会议11月4日至8日在北京举行,银河证券指出,市场关注度较高,尤其是前期财政部提及的一次性新增债务额度和“不仅于此”的增量政策工具,或将在本次会议上揭晓答案。

六是不少重要的经济数据将在本周公布,包括中国10月进出口数据、外汇储备数据以及CPI数据,欧元区10月制造业PMI终值,美国10月ISM非制造业PMI,美国当周初请失业金人数等。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯