研究周刊:中港美三地市场延续K型分化行情

宏观每周观察

2026-06-29

2.06k人浏览

摘要:今日A股三大指数集体回调。我国11月经济数据出炉,结果如何?我国11月金融数据出炉,怎样理解?

格上每日收评—2024年12月16日(音频版)

00:00

00:00

×1

今日市场

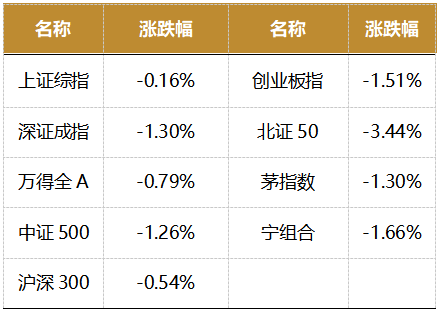

今日A股三大指数集体回调。总体上跌多涨少,全市超3400只个股下跌。沪深两市成交额达到1.7万亿元,较上周五缩量约3700亿。盘面上,31个申万一级行业中有9个行业上涨,社会服务,商贸零售,公用事业行业领涨,建筑材料,电子,计算机行业领跌。消息面上,我国11月金融和经济数据全部出炉,数据显示经济延续修复势头。近期市场信心持续改善,楼市显著回暖;此外,前期扩投资、促消费政策效果也在进一步显现。

截至收盘,今日上证指数收于3386.33点,下跌0.16%,成交额为0.68万亿元;深证成指下跌1.30%,成交额为1.02万亿元;创业板指下跌1.51%。今日两市上涨个股数量为1765只,下跌个股数为3475只。

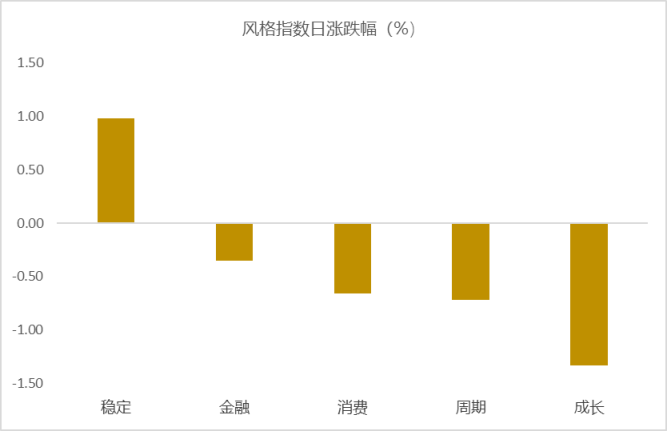

从风格指数上来看,今日多数风格表现不佳,其中稳定风格的个股表现最好,成长风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有9个行业上涨,其中社会服务,商贸零售,公用事业行业领涨,涨幅为1.98%,1.87%,1.56%。建筑材料,电子,计算机行业领跌,跌幅分别为2.24%,1.78%,1.59%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.51%,接近一倍标准差,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国11月经济数据出炉,结果如何?

据国家统计局12月16日公布的数据,11月规模以上工业增加值同比实际增长5.4%,10月为5.3%;11月社会消费品零售总额同比增长3.0%,10月为4.8%;1-11月全国固定资产投资累计同比增长3.3%,前值为3.4%。

整体上看,剔除透支效应对消费数据的影响,11月宏观数据显示经济延续修复势头。背后是9月末央行降息降准落地、房地产支持政策大幅加码等一揽子增量政策陆续出台,近期市场信心持续改善,楼市显著回暖;此外,前期扩投资、促消费政策效果也在进一步显现。

展望未来,伴随一揽子增量政策持续发力显效,加之12月中央政治局会议和中央经济工作会议均明确表示,2025年宏观政策将更加积极有为,并对财政政策、货币政策基调做出重大调整,这意味着年底前市场信心会持续改善,经济回升动能有望进一步增强。我们预计,透支效应退去后,12月消费增速会有明显反弹,工业生产增速会保持5.0%以上的较快增长水平,基建投资和制造业投资会继续处于接近两位数的高增状态,而在“白名单”项目贷款拨付加速支持下,房地产投资降幅有望收窄。我们预计,四季度GDP同比会达到5.2%左右,将确保完成全年“5.0%左右”的经济增长目标。

新闻二:我国11月金融数据出炉,怎样理解?

2024年12月13日,央行公布的数据显示,2024年11月新增人民币贷款5800亿,同比少增5100亿;11月新增社会融资规模为23357亿,同比少增1197亿。11月末,广义货币(M2)同比增长7.1%,增速较上月末放缓0.4个百分点;狭义货币(M1)同比下降3.7%,降幅较上月末收窄2.4个百分点。

总体上看,11月新增信贷继续处于较大幅度同比少增状态,主要源于化债政策加力后,城投平台偿还存量贷款,从而造成新增企业中长期贷款同比大幅少增,另外,当月不良贷款较大规模核销也产生了类似影响;剔除这两项因素,11月新增贷款数据不弱,体现一揽子增量政策出台后,特别是在央行降息降准推动下,实体经济融资需求增加,银行风险偏好也有所改善,银行新投放贷款规模在扩大。社融方面,11月用于置换隐债的地方政府再融资专项债大规模发行,融资成本下降带动企业债券发行增加,较大程度上对冲了贷款同比少增的影响,体现当前政府融资正在成为金融体系支持实体经济的一个重要发力点。值得注意的是,以“四四二”政策组合为代表,近期房地产支持政策大幅加码,11月楼市显著回暖,并在居民中长期贷款和M1增速改善中得到充分体现。

展望未来,年底前央行将降准0.25-0.5个百分点,释放资金5000亿到1万亿,这将对银行加大信贷投放提供支持。12月中央政治局会议和中央经济工作会议将货币政策基调从“稳健”调整为“适度宽松”,为近14年以来首次调整,释放了货币政策逆周期调节力度显著加大的信号。在货币政策基调转向过程中,金融体系对实体经济的支持将体现为“量增、价降”,年底前银行将加大对实体经济的新发放贷款规模,企业和居民贷款利率都有下调空间,而12月楼市延续回暖也会继续推高居民中长期贷款和M1增速。不过,预计12月隐债置换规模会进一步加大,也将继续对新增信贷、新增社融数据形成较大扰动。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯