格上每日收评—2026年06月26日

每日收评

2026-06-26

2.42k人浏览

摘要:A股今日迎来2024年收官战,三大指数集体走弱。沪指全年累计涨12.67%。我国12月PMI数据出炉!如何理解?

格上每日收评—2024年12月31日(音频版)

00:00

00:00

×1

今日市场

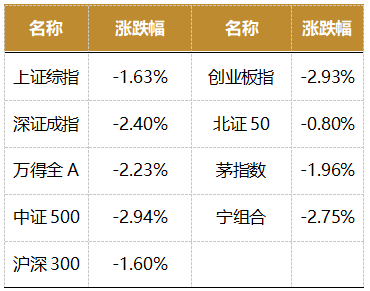

A股今日迎来2024年收官战,三大指数集体走弱。总体上跌多涨少,全市超4600只个股飘绿。沪深两市成交额超过1.3万亿元,较昨日放量约700亿,下跌股票数量超过4600只。纵观全年,A股“先抑后扬”,主要股指全线大涨,沪指全年累计涨12.67%,深证成指涨9.34%,创业板指涨13.23%。盘面上,31个申万一级行业中没有行业上涨,其中纺织服饰,食品饮料,煤炭行业表现最好,电子,计算机,非银金融行业领跌。消息面上,今日公布了我国12月PMI数据,数据显示我国12月需求保持扩张,生产淡季不弱。

截至收盘,今日上证指数收于3351.76点,下跌1.63%,成交额为5626亿元;深证成指下跌2.40%,成交额为7832亿元;创业板指下跌2.93%。今日两市上涨个股数量为703只,下跌个股数为4615只。

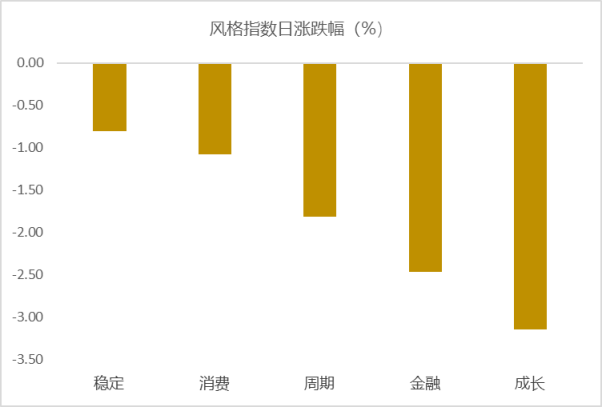

从风格指数上来看,今日各风格表现不佳,其中稳定风格的个股跌幅最小,成长风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中没有行业上涨,其中纺织服饰,食品饮料,煤炭行业表现最好,分别变化-0.10%,-0.25%,-0.41%。电子,计算机,非银金融行业领跌,跌幅分别为4.06%,4.01%,3.91%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.59%,接近一倍标准差,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国12月PMI数据出炉!如何理解?

国家统计局12月31日发布数据:制造业PMI为50.1%(前值50.3%)。建筑业PMI 53.2%(前值49.7%),服务业PMI 52%(前值50.1%)。

生产在需求的拉动下淡季不弱。12月生产指数52.1%(前值52.4%),连续三个月上行之后首次下降,但仍保持扩张区间。12月为传统生产淡季,2018-2023年(除去2019年)12月生产指数较11月平均下降1.35pct。但今年在内需恢复和外需抢出口的情况下,生产指数仅下降0.3pct展现较强韧性。高频指数上,12月钢材数据出现不同程度下跌,高炉开工率环比-1.53pct至80.53%,但仍保持在80%以上;线材开工率跌3.15pct至45.92%,电炉产能利用率跌0.38pct至52.27%。消费链上,汽车半钢胎开工率环比小幅走弱0.05pct至79.09%;ABS开工率跌0.34pct至70.77%。

内需持续扩张,“抢出口”推动外需反季节上行。12月新订单指数继续上行0.2pct至51%(前值50.8%),需求连续五个月上行,连续三个月处在扩张区间,同时在手订单也上升0.3pct至45.9%,证明政策对需求的拉动仍在发力。高频数据上,12月前三周日均乘用车环比上升10.9%,“两新”政策发力明显。外需方面,新出口订单上行0.2pct至48.3%,连续两个月上升,且由于圣诞备货已过,往往12月为外需淡季,2018-2023年(除去2019年)平均环比下降0.9pct,但今年12月在面对特朗普当选后美国贸易政策的潜在不确定性影响下,抢出口情况的再度出现或造成出口订单量的提上。

出厂价和购进价双下跌。12月出厂价格指数、原材料购进价格指数双双下行,分别录得46.7%和48.2%,环比下降1.0pct和1.6pct。价格的双下跌,尤其是出厂价格的下行意味着企业还在“内卷”,通过价格获取更多订单。可能的原因是企业对内需的复苏持续度保持谨慎态度,因此在面对突然回升的需求下,选择以价换量争取尽可能多的订单。购进价格在10月大幅上升到53.4%的扩张区间后,连续两个月下降到48.2%,可能意味着企业在面对10月突然增加的需求后也快速增加开支扩张,造成利润受损,但后续卷价格的情况并没有好转,因此也继续压低购进价格。

库存指数上行,但补库意愿仍然不强。12月原材料库存指数上行0.1pct至48.3%,产成品库存指数上升0.5pct至47.9%,采购量上涨0.5pct至51.5%。从10月份以来,企业侧采购量是在不断上涨且连续两月处在扩张区间,结合需求来看企业的订单是支撑生产和采购的,但由于“内卷”导致预期改善仍不明显,因此虽然也在小幅上升,不过没有触及荣枯线,持续处在收缩区间;从差值来看,原材料库存-产成品库存差为0.4,经济新动能指数(新订单-产成品库存)为3.1,表示产成品没有跟随新订单和原材料看库存上行。从工业产成品库存来看,1-11月产成品存货增长3.3%(前值3.9%),库存增速连续3个月下行,也印证了企业补库意愿不强的情况。

建筑业大幅上涨,服务业强劲扩张。非制造业方面,12月建筑业指数从49.7%大幅上涨至53.2%,其中建筑业新订单指数上涨7.9pct至51.4%,分行业上房屋建筑业和土木工程建筑业均有良好表现。12月服务业指数上升1.9pct至52%,零售业、住宿业、餐饮业及文体娱乐行业的商务活动指数和新订单指数较上月均有不同程度上升,反映消费的复苏以及服务业对2025年元旦和春节假期的预期上行。

政策驱动行业景气度分化明显。细分行业上,在内外需共同加持下,计算机电子设备环比上行4pct、纺织服装上行5.3pct。电气机械和汽车制造由于前值较高,本月有较大回归幅度。制成品上,金属制品和非金属矿物制品分别上行4.6pct和7.9pct。

展望后市,12月PMI展现政策对内需的拉动仍然有较高韧性,驱动生产在淡季保持强势。但需要注意的是价格指数的双下降表明“内卷”的问题依然严峻,消费端和生产端的信心均需要持续修复才能推动价格的回归。外需方面出口抢跑还在持续,让外需在淡季也不“淡”,出口景气度或持续上升到明年1月特朗普上台前,但提前透支的外需可能对2025年的出口造成影响。建筑业在本月的大幅回升一方面或展现了政府资金到位对基建地产行业的拉动,另一方面12月雅鲁藏布江下游水电工程获核准或许也预示了在十四五收官之年,服务国家重大战略的重大工程建设将提速。最后,服务业指数的改善展现了消费的活力,未来消费在内需政策驱动下有望继续增长。12月预计社零会继续改善,工业增加值、制造业投资预计保持较高增速,基建投资在存量资金拨付和化债政策改善流动性后有望持续拉动增速回升。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯