格上每日收评—2026年06月05日

每日收评

2026-06-05

2.09k人浏览

摘要:今日A股市场全天走势分化,沪涨深跌,板块轮动较快。美国6月非农数据公布,超预期增长!

格上每日收评—2025年07月04日

00:00

00:00

×1

今日市场

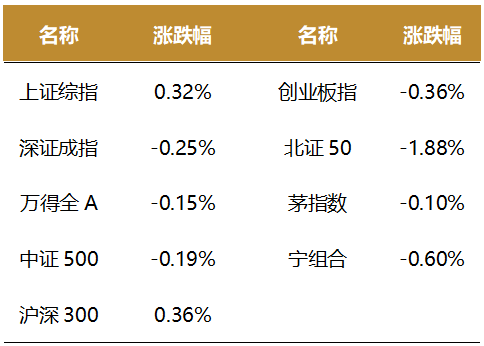

今日A股市场全天走势分化,沪涨深跌。沪深两市成交额达到14286亿,较昨日放量1188亿。总体上,个股跌多涨少,全市场超4100只个股下跌。盘面上,31个申万一级行业中有13个行业上涨,其中银行,传媒,综合行业领涨,美容护理,有色金属,基础化工行业领跌。消息面上,美国6月非农数据公布,非农人数超预期增长。

近期沪深市呈现出存量博弈、板块轮动较快的特征。银行股因负债端成本降低等因素持续走强,7月4日浦发银行等多股再创历史新高,对沪指形成支撑。由于资金博弈激烈,市场存在明显的跷跷板效应,银行股上涨时会分流题材资金,导致深成指和创业板表现不佳。今日部分题材板块表现较弱,美容护理、有色金属等板块下跌,市场热点切换频繁,缺乏明确且持续的主线,体现出资金在不同板块间的腾挪。

截至收盘,今日上证指数收于3472.32点,上涨0.32%,成交额为5672亿元;深证成指下跌0.25%,成交额为8613亿元;创业板指下跌0.36%。今日两市上涨个股数量为1169只,下跌个股数为4118只。

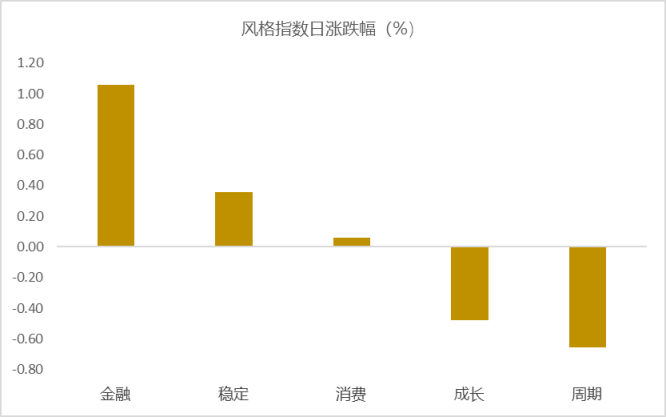

从风格指数上来看,今日各风格表现不一,其中金融风格的个股表现最好,周期风格的个股表现最弱。近期风格转换较为明显。

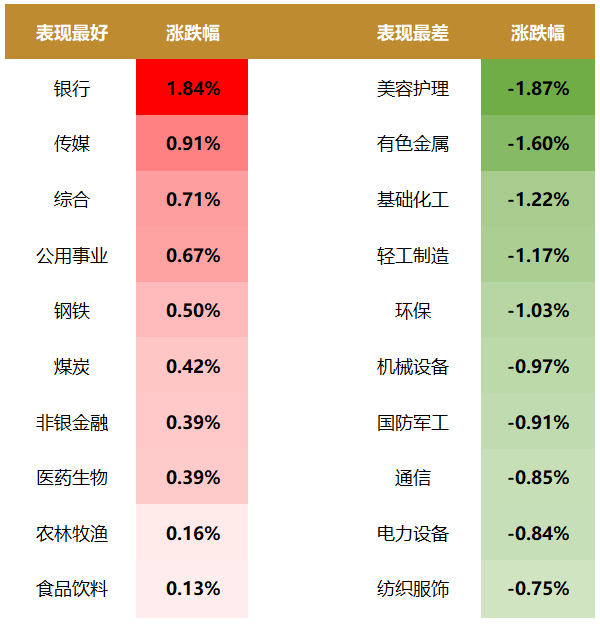

盘面上,31个申万一级行业中有13个行业上涨,其中银行,传媒,综合行业领涨,涨幅分别为1.84%,0.91%,0.71%。美容护理,有色金属,基础化工行业领跌,跌幅分别为1.87%,1.60%,1.22%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.37%,位于一倍标准差之上,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:美国6月非农数据公布,超预期增长!

根据美国劳工部7月3日公布数据,6月新增非农14.7万人,高于预期的10.6万人。失业率回落至4.1%,低于预期的4.3%和前值4.2%。前两月数据共上修1.6万人。简单来看,美国就业市场短期仍延续粘性特征。

从结构上拆解,数据背后分化较为明显。私人部门新增就业7.4万人,低于预期的10万人。州和地方政府部门(+8万人),医疗保健(+5.9万人)、休闲和酒店业(+2万人)占总新增的96%,反映美国就业市场的支撑力量来自政府和部分服务类消费。制造业(-0.7万人)、批发贸易(-0.7万人)、联邦政府(-0.7万人)就业等均属于拖累项。6月联邦政府就业人数保持负值,DOGE裁员的影响在继续显现。值得注意的是交通运输和仓储行业新增0.8万人,较前值进一步回升,也就是说货运物流比较活跃,可能对应部分行业仍在进行库存回补。

6月州和地方政府部门新增就业反弹至8万人,前值3.2万人,其中,季调后州和地方教育新增就业6.4万人,为主要贡献,可能与学年结束造成的季节性噪音有关。

医疗保健休闲和酒店业分别新增5.9万人和2万人,前值分别为8万人和2.9万人,反映服务消费保持韧性中放缓的特征,这一点在前期个人消费数据中亦有所体现。

拖累行业包括制造业、批发贸易、联邦政府就业,新增就业均为-0.7万人。DOGE裁员导致联邦政府就业新增人数减少的趋势可能会在后续报告中延续。

失业率有所下降。6月失业率(U3)从前值的4.24%回落至4.12%,最关键的永久失业率从1.12%回落至1.11%。初请失业金人数本周回落4千人至23.3万人,预期24.1万人;续请失业金人数保持在196.4万人,持平于预期。从2024年年中开始,美国的失业率中枢大致4.1-4.2%的区间徘徊;较前一阶段(2022年初起的4%以下)中枢上行,但上行过程相对缓慢。

6月住户调查数据亦保持稳健失业率(U3)从前值的4.24%回落至4.12%,最关键的永久失业率从1.12%回落至1.11%。其中就业人口上升9.3万人,失业人口下降22.2万人,劳动力总人口下降13万人。就业转失业人数下降至168.4万人,前值179.9万人;失业转就业人口上升至200.2万人,前值178.7万人。

从失业原因来看,除辞职导致的失业对失业率贡献0.07pct,其他(新进入劳动力、重新进入就业、完成临时工作、永久失业)对失业率贡献均为负。

值得注意的是,失业率下降可能包含一定的外生因素。从就业的结构性特征来看,一是就业扩散指数(表征就业广度)继续下降,整体扩散指数为2024年8月以来第二次回到50以下;二是服务业就业普遍放缓,除零售和运输业外,其他所有服务部门新增就业都弱于5月。叠加劳动参与率下降的特征,移民人数下降导致劳动力人口供给下降可能是背景之一。换句话说,严格的移民政策可能导致更多人退出劳动力市场,压低劳动力供给和失业率。这一特征后续可能会继续存在。

一是就业扩散指数(表征就业广度)下降,整体扩散指数从51.8回落至49.6,为2024年8月以来第二次回到50以下;二是本次私人部门新增仅7.4万人,较前3月平均新增12.8万人显著回落,反映私人部门就业仍处于降温态势。此外,服务业就业普遍放缓,除零售和运输业外,其他所有服务部门新增就业都弱于5月。

此外,今年以来,总体就业形式有所弱化。就业人口比例从年初的60.1%回落自至59.7%,2024年同期为60%,我们倾向于认为,移民人数下降导致劳动力人口下降为主要背景。

向后看,严格的移民政策导致更多人退出劳动力市场,继续削弱劳动人口、压低劳动参与率,导致后期新增非农回落的过程中,可能看不到失业率快速回升。

6月劳动参与率62.3%,预期62.4%,前值62.4%。

薪资增速粘性中放缓,6月时薪同比增3.7%,预期增3.8%;环比增0.2%,预期增0.3%。另一个比时薪更具代表性的工资总额指数(Index of Aggregate Payrolls Private)6月同比4.5%,低于前值的4.9%但仍高于24年月均同比4.8%。整体来看,薪资增速存在粘性,意味着短期内其消费存在支撑,不易失速;放缓趋势有利于对冲后续通胀压力。

时薪同比增3.7%,预期增3.8%,环比增0.2%,预期增0.3%。其中,信息业(环比增0.9%)、专业和商业服务(环比增0.5%)时薪增幅较大;耐用品(环比降0.3%)、私立教育与医疗(环比降0.1%)时薪增速较弱。

另一个比时薪更具代表性的工资总额指数(Index of Aggregate Payrolls Private)6月同比4.5%,低于前值的4.9%当仍高于24年月均同比4.8%。工资总额指数结合了就业人数、平均每周工作时间和平均时薪三个因素。它反映了整个经济体系中劳动收入的"总盘子",而平均时薪只显示单位时间的报酬率,不考虑工作时间和就业人数的变化。因此,更能反映就业市场的真实情况。薪资增速保持韧性支撑居民消费意愿和能力,特别是对中低收入人群来说,主要还是靠当期收入生活。因此,薪资粘性继续支撑消费和经济温和增长。

在通胀可能的回升叠加失业率依旧偏低的背景下,我们倾向于认为美联储7月大概率不会降息,下一次降息可能在9月。联储官员近期表态明显松动,美联储理事Bowman和Waller支持最早7月开始降息;美联储主席鲍威尔认为若就业走弱或者通胀可控则可以降息。Fed Watch数据显示7月美联储大概率不降息,9月降息概率为63.8%,前值为71.9%。7月3日当天,非农数据超预期缓解市场对经济的担忧,特朗普“美丽大法案”众议院投票通过进一步提升风险偏好,美股三大股指均涨,美债收益率回升,美元走强。

在强劲的6月非农数据、特朗普大规模减税与债务上限上调利好下,市场对经济硬着陆与短线降息的担忧显著下降,经济韧性+政策刺激”引导美股三道股指均涨。短期就业稳健、通胀温和、政策宽松推迟的组合支持风险资产继续走强。Fed Watch数据显示7月美联储大概率不降息,9月降息概率为63.8%,前值为71.9%。彭博期货市场隐含全年降息次数为2.0次,前值为2.6次。10年期美债收益率回升7bp至4.34%。道琼斯工业指数当日涨0.77%、S&P500指数涨0.83%,纳斯达克指数涨1.02%。

(资料来源:广发证券)

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯