格上每日收评—2026年06月05日

每日收评

2026-06-05

2.08k人浏览

摘要:今日市场全天冲高回落,沪指破3500点后震荡下行。我国6月通胀数据发布,如何理解?美商务部长称拟于8月初与中方会谈

格上每日收评—2025年07月09日

00:00

00:00

×1

今日市场

今日市场全天冲高回落,沪指破3500点后震荡下行。沪深两市成交额达到15052亿,较昨日放量512亿。总体上,市场热点较为杂乱,个股跌多涨少,全市场超3300只个股下跌。盘面上,31个申万一级行业中有17个行业上涨,其中传媒,农林牧渔,商贸零售行业领涨,有色金属,基础化工,电子行业领跌。今日农业板块受《加快建设农业强国规划(2024—2035年)》直接提振,种业、畜禽养殖等细分领域获资金青睐。传媒板块则受益于AI技术对内容创作的赋能,叠加暑期档电影票房超预期,形成政策与需求的双重驱动。而电子行业受全球半导体库存周期下行影响,叠加立讯精密等龙头业绩不及预期,消费电子需求疲软。有色金属板块则因特朗普拟对铜加征最高200%关税的消息冲击导致工业金属需求预期下调。总体而言,3500点作为近8个月的高点,上方堆积了大量历史套牢盘。昨日沪指虽逼近3500点,市场成交额放大,但今日未能持续大幅放量,导致突破3500后获利盘集中抛售,指数回落至3500点下方。从技术形态看,3500点的突破需要单日成交额至少达到1.6万亿元之上才能有效巩固,当前量能仍显不足,预计A股短期将会偏震荡。

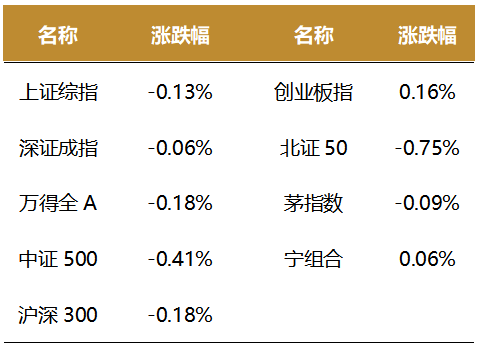

截至收盘,今日上证指数收于3493.05点,下跌0.13%,成交额为5960亿元;深证成指下跌0.06%,成交额为9092亿元;创业板指上涨0.16%。今日两市上涨个股数量为1856只,下跌个股数为3324只。

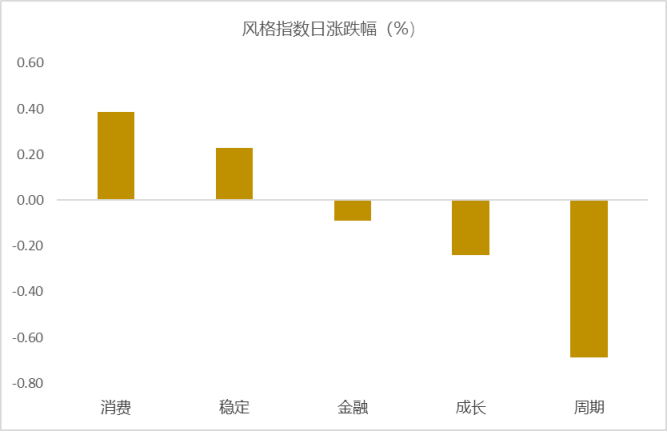

从风格指数上来看,今日各风格表现不一,其中消费风格的个股表现最好,周期风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有17个行业上涨,其中传媒,农林牧渔,商贸零售行业领涨,涨幅为1.35%,0.65%,0.48%;有色金属,基础化工,电子行业领跌,跌幅分别为2.26%,0.85%,0.82%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.32%,位于一倍标准差之上,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国6月通胀数据发布,如何理解?

根据国家统计局公布的数据,2025年6月,CPI同比上升0.1%,上月为下降0.1%,1-6月CPI累计同比下降0.1%;6月PPI同比下降3.6%,上月为下降3.3%,1-6月PPI累计同比下降2.8%。

6月CPI同比由负转正,基本符合市场预期。主要推动力量是受高温多雨天气影响,当月蔬菜价格环比反季节性上涨,同比降幅显著收窄,以及6月国际原油价格上冲带动国内能源价格同比由负转正。另外,国内促消费政策发力,对汽车、家电价格形成支撑。上半年CPI累计同比为-0.1%,剔除波动较大的食品和能源价格、更能反映基本物价水平的核心CPI累计同比为0.4%,都处于明显偏低水平,表明当前国内物价水平稳中偏弱,其中消费需求不足是主要原因。这为下半年货币、财政政策持续加力促消费扩投资,有力对冲外部波动提供了充分的政策空间。

充足影响下,煤炭、钢材、水泥等能源和工业品价格加速下行,以及受关税政策和外需放缓影响,部分出口导向型行业价格下行压力加大。整体上看,上半年PPI同比下降2.8%,降幅比去年全年扩大0.6个百分点。除因国际原油价格下跌向国内PPI传导外,主要是受房地产市场持续调整及居民消费偏弱等影响,工业品需求不足。

新闻二:美商务部长称拟于8月初与中方会谈

据美国《华盛顿邮报》报道,美国商务部长霍华德·卢特尼克当地时间8日接受美国消费者新闻与商业频道(CNBC)采访时表示,美国代表团预计将于下月与中方官员会面,就贸易问题展开磋商。据卢特尼克披露,美方代表团成员还包括财政部长斯科特·贝森特和美国贸易代表贾米森·格里尔。

“我想我们将于8月初举行会谈,开启中美这两个全球最大经济体之间更大规模的贸易对话。我本人、贝森特和格里尔将于8月初一同参与这一进程。我们将一同启程。我们将与中方同行会面。”卢特尼克说,“我认为这需要一些时间,但至少我们正开启更深入交流的进程。”

据美国彭博社报道,贝森特当地时间7日表示,他预计将在未来几周内与中方官员会面,以推动中美在贸易及其他议题上的磋商。中国外交部发言人毛宁8日在例行记者会上就此回答称,这个问题建议向中方主管部门询问。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯