格上每日收评—2026年06月04日

每日收评

2026-06-04

2.11k人浏览

摘要:今日市场全天震荡走高,三大指数小幅上涨。台积电2nm工艺突然泄密。央行今日开亿元逆回购操作,8月政府债券发行高峰期持续,市场对资金面并不悲观

格上每日收评—2025年08月06日

00:00

00:00

×1

今日市场

今日市场全天震荡走高,三大指数小幅上涨。沪深两市全天成交额1.73万亿,较上个交易日放量1380亿。总体上,市场热点较为杂乱,个股涨多跌少,全市场超3300只个股上涨。盘面上,31个申万一级行业中有24个行业上涨,其中国防军工,机械设备,煤炭行业表现最好;医药生物,商贸零售,建筑材料行业领跌。消息面上,台积电2nm工艺突然泄密。“核心关键技术”一旦外泄,或将改变全球芯片制程竞争格局。资金面上,央行今日开亿元逆回购操作,8月政府债券发行高峰期持续,市场对资金面并不悲观。

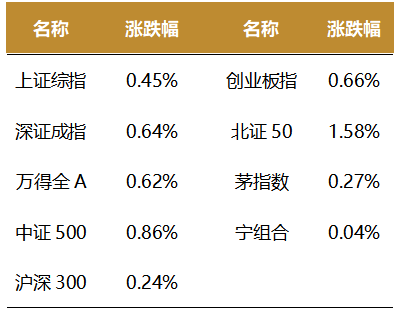

截至收盘,今日上证指数收于3633.99点,上涨0.45%,成交额为7072亿元;深证成指上涨0.64%,成交额为1.03万亿元;创业板指上涨0.66%。今日两市上涨个股数量为3355只,下跌个股数为1816只。

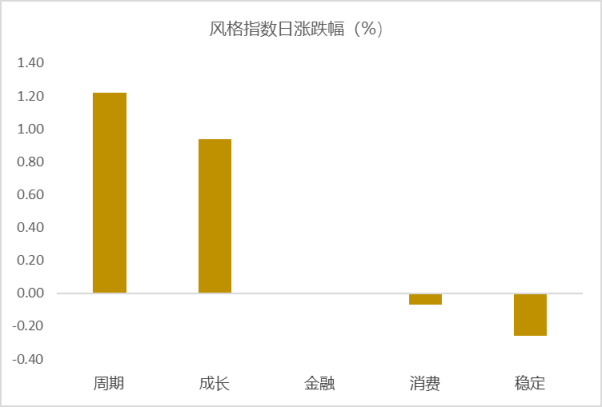

从风格指数上来看,今日各风格表现不一,其中周期风格的个股表现最好,稳定风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有24个行业上涨,其中国防军工,机械设备,煤炭行业表现最好,涨幅分别为3.07%,1.98%,1.89%;医药生物,商贸零售,建筑材料行业领跌,跌幅分别为0.65%,0.23%,0.23%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.14%,低于一倍标准差。风险溢价指数近期震荡,市场情绪回升。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:台积电2nm工艺突然泄密

据台湾“中央社”8月5日报道,台积电爆出工程师涉嫌盗取2纳米制程技术机密,台湾检方经调查后,向法院申请羁押禁见3名涉案人员获准。由于台“科学及技术委员会”已将14纳米以下制程的IC制造技术纳入台湾核心关键技术清单,该委员会5日说,若窃取核心关键技术商业机密,依规将由检调侦办,并将加重刑责最高达12年有期徒刑、1亿元新台币罚金。

据报道,台积电前员工陈姓男子与在职员工吴姓男子(已被解职)等人涉嫌非法取得商业机密,7月间发动侦查行动,依违反“国安法”向法院申请羁押禁见陈姓男子等3人获准。经内部调查发现,有涉及商业机密泄露情况,已对涉事违规人员进行严厉惩处,“并采取相关法律行动”。如果为境外窃取台湾核心关键技术的商业机密,由检调侦办不法外流情形,并加重刑责最高达12年有期徒刑、1亿元新台币罚金。

报道称,此次事件波及台积电研发中心与新竹宝山Fab20厂区,涉案人员共9人,包括3名2纳米试产及6名研发支援部门工程师。该案最初是台积电侦测到异常流量,发现部分员工在居家远程工作期间,违规连入内部研发系统,并通过手机或外部装置截取并转发机密技术资料。

外泄资料流向一名任职于日系设备公司的工程师,该人曾为台积电系统整合部门前员工,与研发团队仍保持密切联系。由于该日系外商为台积电重要的设备供应商之一,此事引发其总部高度关注,已派出高层与法务人员紧急进驻台湾,与台积电法务单位对接,全面清查资料来源、目的与影响范围。

先进制程采用高度分工与模组化设计,单一站点资料难以复制整体制程,但若涉案者具备研发背景,并掌握2纳米合格率调校的关键参数与制程条件,就可能大幅缩短竞争对手的追赶时程,尤其对正积极发展2纳米的厂商而言,将成为重大突破口。

目前全球仅台积电、三星、英特尔与Rapidus4家企业持续投入2纳米开发,预计台积电最快将于2025年下半年启动量产。该制程技术属典型“核心关键技术”,一旦外泄,将改变全球芯片制程竞争格局。

新闻二:央行今日开亿元逆回购操作,8月政府债券发行高峰期持续,市场对资金面并不悲观

央行今日开展1385亿元7天逆回购操作,操作利率为1.40%,与此前持平。因今日有3090亿元7天期逆回购到期,当日实现净回笼1705亿元。整体上看,8月属于财政收支小月,但7月30日中央政治局会议要求加快政府债券发行使用,8月会继续处于政府债券发行高峰期。

展望8月,本月存单到期规模再度回升至3万亿元以上,同时,中长期流动性到期1.2万亿元,其中MLF为3000亿元、3M买断式4000亿元、6M买断式5000亿元。中上旬及中旬税期走款前后,上述扰动或迎来共振,关注彼时资金面压力及央行操作情况。

虽然8月流动性缺口相比7月略有加大,但结合央行的呵护表态,资金面并不悲观。月初资金面转宽,央行在公开市场持续实施较大规模资金净回笼,符合操作惯例。预计8月央行会继续通过MLF、买断式逆回购注入中期流动性。整体上看,8月市场流动性不会延续7月下旬开始的持续收紧过程,反内卷推升市场利率的可持续性有待进一步观察。

考虑到上半年宏观数据偏强,下半年外部经贸环境以及国内经济增长动能变化还需要进一步观察,估计短期内降息降准及恢复国债买卖的可能性都比较小。上半年,人民银行实施较大力度的降准降息,存款准备金率下降0.5个百分点,货币政策工具利率和存款利率也有不同程度下调,引导贷款市场报价利率(LPR)下行10个基点,推动社会综合融资成本继续下降。

7月制造业PMI指数在收缩区间转入下行,结束了此前两个月的回升过程,或意味着近期经济仍进一步面临压力,预计三季度末或四季度初宏观政策会推出新的增量措施,核心是财政加力、货币宽松,以及更大力度推动房地产市场止跌回稳。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯