格上每日收评—2026年06月04日

每日收评

2026-06-04

2.08k人浏览

摘要:今日市场全天震荡走高,沪指突破去年10月8日高点,创近4年新高!美国7月通胀数据出炉,如何理解?

格上每日收评—2025年08月13日

00:00

00:00

×1

今日市场

今日市场全天震荡走高,沪指突破去年10月8日高点,创近4年新高。沪深两市全天成交额2.15万亿,较上个交易日放量2694亿,时隔114个交易日重回2万亿上方。总体上,市场热点较为杂乱,个股涨多跌少,全市场超2700只个股上涨。盘面上,31个申万一级行业中有22个行业上涨,其中通信,有色金属,电子行业领涨;银行,煤炭,食品饮料行业领跌。消息面上,美国7月通胀数据出炉,7月CPI同比2.7%,预期2.8%,前值2.7%;核心CPI同比3.1%,预期3.0%,前值2.9%。市场降息预期升温。7月通胀数据能否打开美联储降息窗口取决于美联储观察的角度,后续须重点关注鲍威尔在8月底举行的杰克逊霍尔会议中的表态。

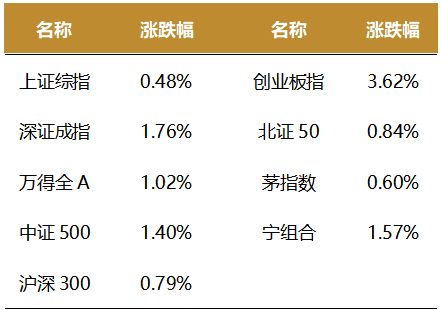

截至收盘,今日上证指数收于3683.46点,上涨0.48%,成交额为8870亿元;深证成指上涨1.76%,成交额为1.26万亿元;创业板指上涨3.62%。今日两市上涨个股数量为2730只,下跌个股数为2456只。

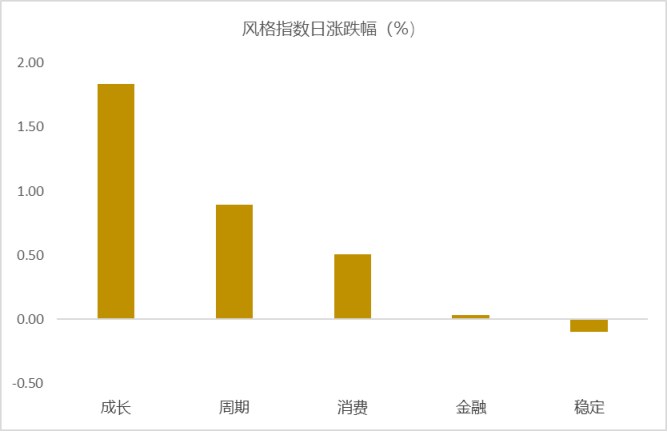

从风格指数上来看,今日各风格表现不一,其中成长风格的个股涨幅最大,稳定风格的个股表现最弱。近期风格转换较为明显。

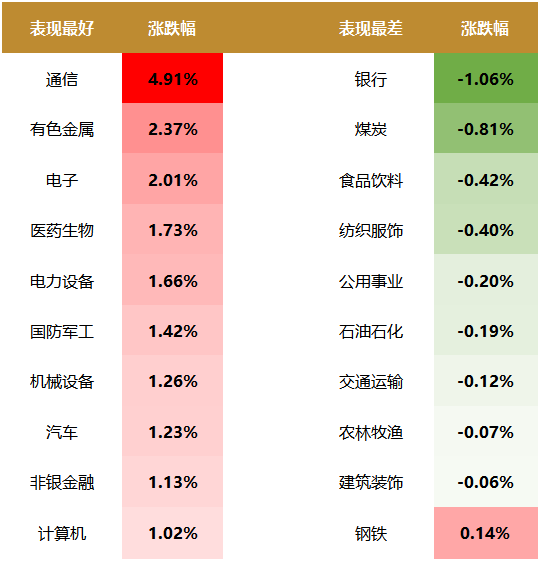

盘面上,31个申万一级行业中有22个行业上涨,其中通信,有色金属,电子行业领涨,涨幅分别为4.91%,2.37%,2.01%。银行,煤炭,食品饮料行业领跌,跌幅为1.06%,0.81%,0.42%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.06%,低于一倍标准差。风险溢价指数近期小幅回暖,虽后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:美国7月通胀数据出炉!

美国7月CPI同比2.7%,预期2.8%,前值2.7%;核心CPI同比3.1%,预期3.0%,前值2.9%。

食品价格和能源价格的回落使得整体通胀降温。食品价格同比由前值3.0%下降至2.9%。其中家庭食品降温较明显,同比由前值2.4%下降至2.2%,环比由前值0.3%下降至-0.1%。能源商品价格同比由前值-7.9%下降至-9.0%,环比由正转负至-1.9%。能源后续或由于OPEC+自愿减产计划退出,继续维持在低位震荡,下半年或依然难以撬动整体通胀上行。

关税继续抬升核心商品价格。核心商品是推高7月核心通胀的主要贡献项,同比由前值0.7%升高至1.2%,二手车分项较为亮眼,同比增速由前值2.8%上升至4.8%,环比则由前值-0.7%转正为0.5%,接近曼海姆二手车价格指数的前瞻性预测(领先两个月)。服饰和新车则受关税影响较多,表现出温和反弹的态势。

住房市场依然是核心服务价格的主要拖累。核心服务同比连续4个月保持在3.6%。其中,房屋价格同比由前值3.8%下降至3.7%,NAHB住房指数在7月虽略微回升至33,但依然处于2023年以来的低位。租房市场上,实际房租和业主等效租金均有不同程度的回落。业主等效租金主要受房屋业主对房市降温的体感影响;实际房租则受房市降温和能源服务价格回落的共同作用。因此,当月实际房租下降幅度相对较大,同比由前值3.8%降至3.5%。

其他核心服务类价格延续上升态势。医疗服务为7月核心服务的主要贡献项。医疗服务同比由前值3.4%上升至4.3%,环比超季节提升至0.8%。受到《美丽大法案》财政改革影响,医疗补助资金的削减以及医疗部门的裁员使得医疗服务价格不断走高。运输价格同比由前值3.4%略微上升至3.5%,娱乐服务价格由前值3.8%略微上升至3.9%,两者或均受贸易协定陆续敲定以及暑假影响而温和上行。

市场降息预期升温。美国7月CPI出炉后,美股上涨,美债收益率下跌,美元指数下跌,黄金收平。7月通胀美国7月整体CPI虽受能源食品影响略低于预期,但美联储更加关注的核心通胀却超预期上行,无论是联储内部的“鹰派”或是“鸽派”均能从7月通胀数据中找到各自需要的理由。由此,7月通胀数据能否打开美联储降息窗口取决于美联储观察的角度,后续须重点关注鲍威尔在8月底举行的杰克逊霍尔会议中的表态。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯