格上每日收评—2026年06月04日

每日收评

2026-06-04

2.07k人浏览

摘要:今日市场全天震荡反弹,创业板指领涨。我国7月经济数据出炉!世界人形机器人运动会来了!

格上每日收评—2025年08月15日

00:00

00:00

×1

今日市场

今日市场全天震荡反弹,创业板指领涨。沪深两市全天成交额2.24万亿,较上个交易日缩量346亿。总体上,市场热点较为杂乱,个股涨多跌少,全市场超4600只个股上涨。盘面上,31个申万一级行业中有30个行业上涨,其中综合,非银金融,电力设备行业表现最好,只有银行行业下跌。消息面上,我国7月经济数据出炉,数据显示经济增长动能有所减弱。

今日反弹的动力包括政策预期,增量资金和技术面的消息。首先是政策预期持续强化,流动性宽松加码。央行8月累计净投放3000亿元中期流动性,包括15日5000亿逆回购,直接对冲税期及MLF到期压力,为券商、硬科技等政策扶持领域提供支撑。并且福州、厦门等多城降低二套房首付比例至30%,激活地产链预期,带动家电、建材等板块上涨;同时“反内卷”政策优化产业竞争,推动光伏、设备等赛道走强。其次,增量资金加速入场。存款利率下行推动理财资金入市,7月A股新开户196万户,环比增19%,两融余额突破2.1万亿元创十年新高。北向资金连续15日净流入,尾盘加仓银行与国产替代标的。最后,人形机器人大会开幕,机器人ETF单日新增5亿元。华为昇腾发布AI推理技术降低HBM依赖,叠加浙江大学国产光刻机“羲之”进入测试,推动半导体和液冷服务器等AI硬件爆发。

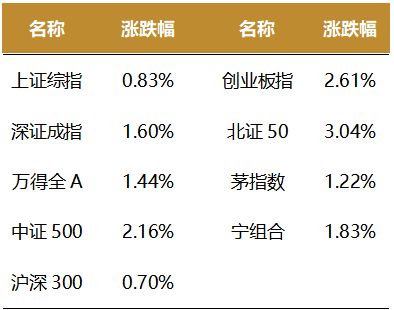

截至收盘,今日上证指数收于3696.77点,上涨0.83%,成交额为9606亿元;深证成指上涨1.60%,成交额为1.28万亿元;创业板指上涨2.61%。今日两市上涨个股数量为4623只,下跌个股数为641只。

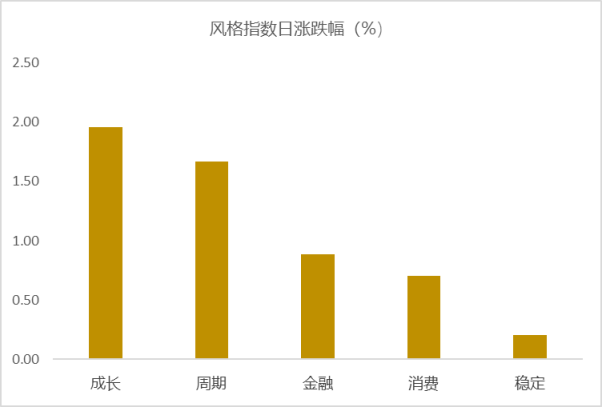

从风格指数上来看,今日各风格表现较好,其中成长风格的个股表现最好,稳定风格的个股表现最弱。近期风格转换较为明显。

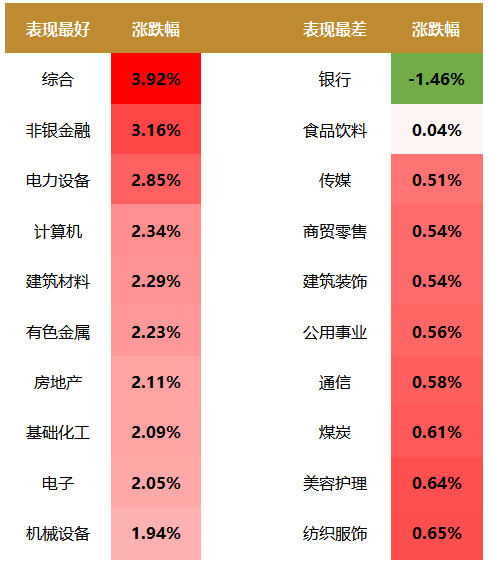

盘面上,31个申万一级行业中有30个行业上涨,其中综合,非银金融,电力设备行业表现最好,涨幅分别为3.92%,3.16%,2.85%;银行行业下跌,跌幅为1.46%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.05%,低于一倍标准差。风险溢价指数近期震荡,市场情绪回升。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国7月经济数据出炉!

据国家统计局2025年8月15日公布的数据,7月规模以上工业增加值同比实际增长5.7%,前值为6.8%,1-7月累计同比为6.3%,2024年全年累计同比为5.8%;7月社会消费品零售总额同比增长3.7%,前值为4.8%,1-7月累计同比为4.8%,2024年全年累计同比为3.5%;1-7月全国固定资产投资累计同比增长1.6%,前值为2.8%,2024年全年累计同比增长3.2%。

工业生产:7月工业增加值增速放缓,主要受内需偏弱、外需承压导致总需求不足影响。7月规上工业增加值同比增长5.7%,增速较上月放缓1.1个百分点。从三大门类看,除电力、燃气及水的生产和供应业增加值同比增速有所加快外,采矿业和制造业增加值增速均明显放缓。

消费:7月社零同比增速放缓,主因部分地区消费品以旧换新政策仍处于暂停状态,而去年7月促消费政策开始发力,拖累政策范围内商品零售增速。7月底第三批690亿元以旧换新资金下达,预计大部分资金将在8月份形成支出,将带动8月社零增速回升。

7月社零同比增长3.7%,增速较上月放缓1.1个百分点,主要受商品零售增速下滑拖累。当月商品零售额同比增长4.0%,增速较上月放缓1.3个百分点,餐饮收入同比增速则从上月的0.9%小幅反弹至1.1%,但受整治违规吃喝等因素影响,餐饮收入仍处偏低增长水平。7月商品零售增速放缓,主要原因是7月份部分地区消费品以旧换新政策仍处于暂停状态,而去年7月促消费政策开始发力,拖累政策范围内商品零售增速。从以旧换新政策受益商品销售情况看,7月限额以上单位家具、家用电器、文化办公用品零售额同比分别增长20.6%、28.7%和13.8%,增速较6月分别放缓8.1、3.7和10.6个百分点,汽车类零售额同比下降1.5%,增速较上月放缓6.1个百分点,仅今年政策扩围覆盖的通讯器材类零售额同比增速较上月加快1.0个百分点至14.9%。

投资:1-7月固定资产投资同比增速为1.6%,较前值回落1.2个百分点。主要原因是受多方面因素叠加影响,当月基建投资、制造业投资和房地产投资等三大投资板块增速全面下行。

具体来看,1-7月制造业投资累计同比为6.2%,增速较前值回落1.3个百分点,延续二季度以来的高位下行势头。背后是外部环境波动加剧,短期内国内制造业投资信心出现一定波动。另外,7月实施反内卷,一些产能过剩行业投资可能也会受到影响;最后,去年7月开始实施大规模设备更新政策,高基数导致1-7月设备工器具投资增速较前值下行2.1个百分点。不过,当前政策面仍将制造业投资形成有力支撑。

房地产投资方面,1-7月累计同比为-12.0%,降幅较前值扩大0.8个百分点。主要原因是近期房地产市场延续调整状态,加之7月高温多雨影响房地产项目施工进展。数据显示,7月房地产施工数据多现下行,商品房销售面积、销售额下行速度加快,房地产企业资金来源降幅也在扩大。不过数据显示,截至5月初,商业银行审批通过的“白名单”贷款增至6.7万亿元,较去年末大幅增加约1.7万亿,房企信贷资金来源整体呈现改善态势。随着信贷资金来源改善,叠加上年同期房地产投资基数已降至较低水平,以及接下来房地产支持政策会进一步发力,下半年房地产投资同比降幅有收窄趋势。

1-7月基建投资(不含电力)累计同比增长3.2%,增速较前值回落1.4个百分点。在政府债持续处于发行高峰期的背景下,近期基建投资较快减速,除极端天气影响基建项目施工外,主要原因是上半年经济稳中偏强,当前基建投资稳增长需求减弱。往后看,伴随极端天气影响消退,叠加下半年外部环境仍然具有很大的挑战性,基建投资的宏观经济“稳定器”作用会受到进一步倚重。一方面,在上半年用于隐债置换的地方政府再融资专项债集中发行后,下半年用于项目建设的地方政府新增专项债将大规模发行;另一方面,预计下半年有可能上调支持“两重”投资的超长期特别国债发行规模,用于项目建设的地方政府新增专项债和国企稳增长扩投资专项债发行额度也可能上调。这将给基建投资提速提供充足资金保障。投资项目方面,今年是“十四五”收官之年,102项重大建设项目将会加快推进,“两重”建设项目、城市基础设施改造及支持消费基础设施建设等,都将成为基建投资的重点领域。

新闻二:世界人形机器人运动会来了!

全球首个以人形机器人为参赛主体的综合性体育盛会“2025世界人形机器人运动会”来了。来自16个国家的280支参赛队伍,围绕竞技赛、表演赛、场景赛、外围赛四大类别共26个赛项展开487场比拼,展现人形机器人在智能决策、运动协作等领域的能力。

企业赛队包含天工、宇树科技、加速进化、松延动力、傅利叶、星海图等,覆盖了国内头部人形机器人整机企业。国际队伍来自美国、德国、澳大利亚、巴西、日本等15个国家。高校赛队包含清华大学、北京大学、上海交通大学、武汉大学、华中科技大学、山东大学、湖南大学、北京科技大学、北京信息科技大学,还有北京人大附中、北京十一学校、中央民族大学附中等3支中学队伍。

赛事于8月15日至17日火热开展,由主体赛事和外围赛事组成。主体赛涵盖竞技赛、表演赛、场景赛3类共18个赛项,外围赛设置羽毛球、篮球、乒乓球3个小项。

竞技赛中机器人将挑战人类传统体育项目,包括跑步、跳高、跳远、自由体操和3V3、5V5足球赛等,表演赛则设置了单机舞蹈、群体舞蹈、武术和灵机一动等项目,展现机器人的实时协同控制和群体协作能力。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯