增长总量平稳下,中国经济的K型分化格局

宏观加油站

2026-07-30

2.06k人浏览

原创: 赵伟团队 长江宏观固收

经验显示,“类滞胀”环境,阶段性压制资产表现,对高估值板块影响尤为突出

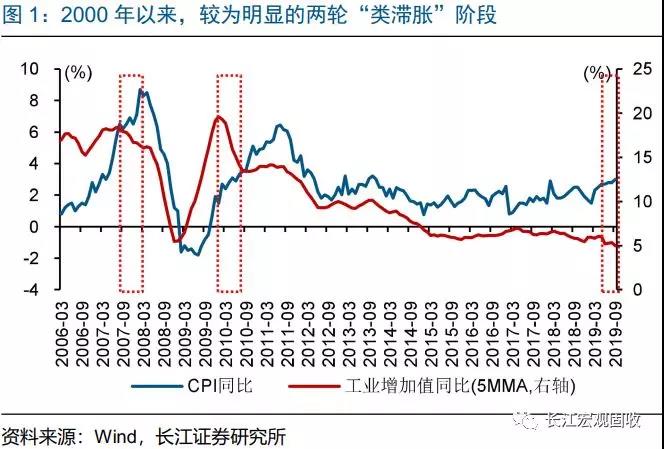

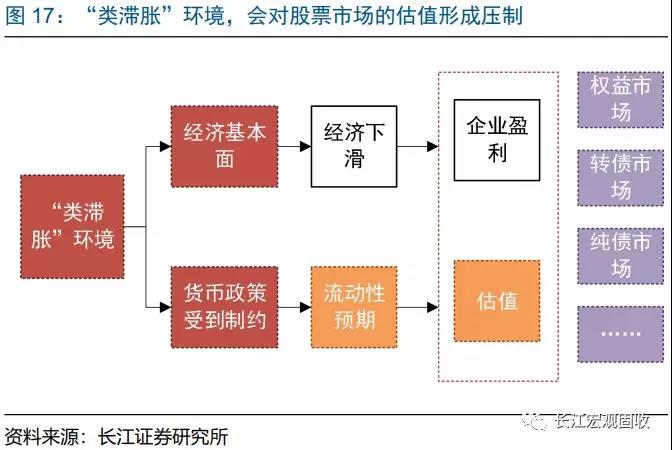

“类滞胀”环境,会对流动性环境和政策预期产生一定影响,进而阶段性压制资本市场表现。回溯历史,2000年以来,较为明显的“类滞胀”阶段包括2007年底和2010年初;随着CPI的快速上升,货币环境边际收紧,进而对大类资产表现产生影响。“类滞胀”期间,纯债市场的表现多受到一定压制,例如2007年利率债曾大幅调整;转债和股票市场均震荡调整,股票估值整体出现压缩。

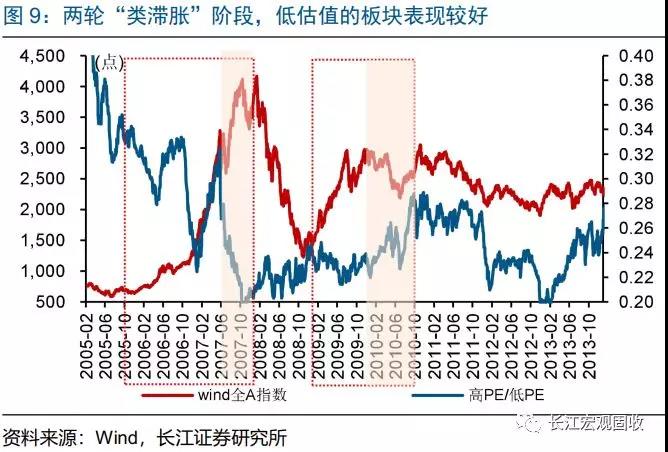

股市来看,高估值板块多受压制,中低估值板块相对较好;转债来看,高价券表现多弱于低价券。“类滞胀”阶段,低估值、前期涨幅较低的板块表现相对较好;例如2007年“类滞胀”时期,涨幅居前的IT服务、电信运营等板块,估值较低、前期涨幅较小。映射到转债市场,市场价较低的转债表现亦相对较好;2010年“类滞胀”时期,美丰、中行、双良、唐钢等低价券,表现相对较好。

风险提示:

1. 宏观经济或监管政策出现大幅调整;

2. 海外经济政策层面出现黑天鹅事件。

报告正文

9月CPI同比破“3”,进一步加大市场对“类滞胀”的担忧;当“资产荒”遇到“类滞胀”,纯债、转债和权益市场投资策略如何?本篇报告为您解析。

经验显示,“类滞胀”环境,会阶段性压制债市和股市表现

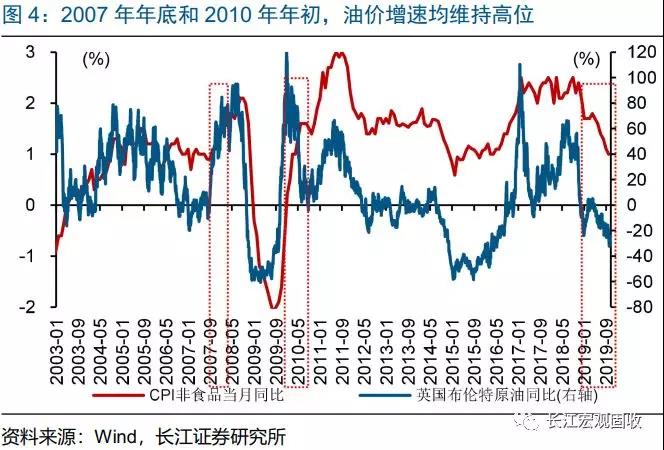

回溯历史,2000年以来较为明显的“类滞胀”阶段,主要包括2007年底和2010年初。2007年年底,猪价受“蓝耳病”等因素影响大幅上涨,油价与猪价形成共振,导致CPI通胀从6.5%的高位进一步攀升;同时,经济增速自高位逐步回落,宏观环境呈现“类滞胀”格局。2010年年初,油价同比增速维持高位,推动CPI通胀快速上行;同时,随着稳增长力度减弱,经济增速显著回落,导致市场再度面临“类滞胀”的环境。

经验显示,“类滞胀”阶段,纯债市场的表现受到一定压制;转债和股票市场均震荡调整,股票估值整体出现压缩。“类滞胀”阶段,通胀的高企,会对纯债市场产生一定压制;例如,2007年9月初到11月16日,10年期国债收益率大幅上行约21BP至4.6%。同时,股市的估值均有所下行,估值变化对指数表现有较大的负贡献。例如,2010年一季度和二季度,上证综指分别下跌5%、23%;期间,PE分别下降14%、38%。

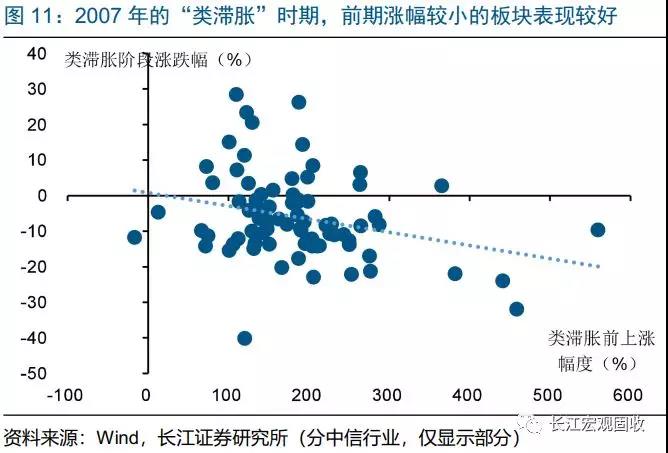

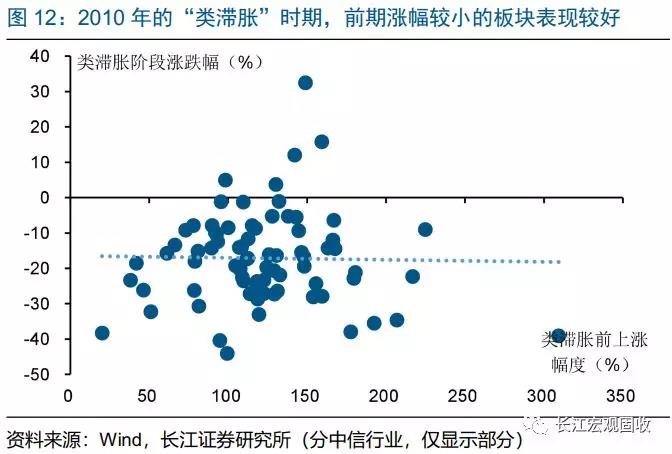

具体来看,权益市场中,高估值板块多受压制,中低估值板块的表现相对较好。回溯历史,2007年9月到2018年1月、 2010年1月到2010年6月期间,中低PE估值的板块均跑赢高PE估值的板块。同时,前期涨幅较低的板块,在“类滞胀”期间的表现亦相对较好。例如,前期涨幅较小的通信设备制造、IT服务、电信运营和计算机软件等板块,在2007年年初“类滞胀”期间的涨幅均居前。2010年1月之前涨幅较小的计算机硬件、IT服务、计算机软件等板块,在2010年年初的“类滞胀”阶段表现相对较好。

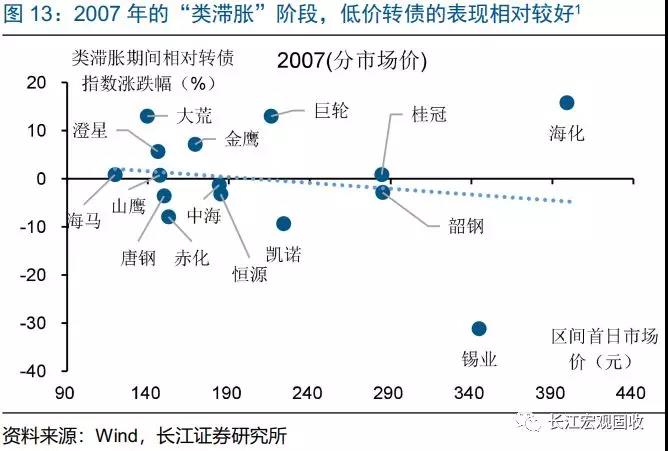

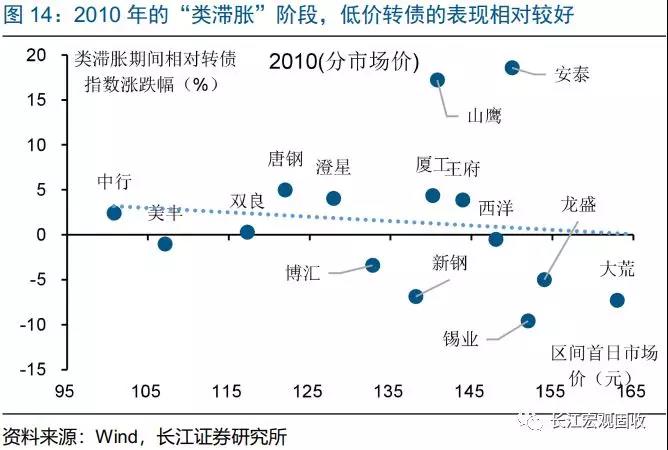

转债来看,转债市场价较低的个券,表现相对较好。结合转债的市场价来看,两个“类滞胀”时期,低市场价转债的表现,相对好于高市场价转债。例如,2007年年底的“类滞胀”期间,大荒、澄星、金鹰、巨轮等市场价相对较低的个券,表现相对较好。2010年年初的“类滞胀”时间段,美丰、中行、双良、唐钢等市场价较低的个券,相对指数的表现较好。

短期“类滞胀”仍将影响资产价格,中期“资产荒”逻辑不变

“类滞胀”的组合,会影响流动性环境和政策预期,进而阶段性压制资本市场的表现。回溯历史,2011年之前,CPI上行至3%左右时,央行多会收紧货币,例如上调基准利率和法定准备金率、引导央票发行利率上行等;2012年之后,通胀受供给因素影响增强、周期特征弱化,但依然对货币政策节奏产生影响,例如,2013年初CPI突破3%前后,央行将“防通胀”作为重要任务之一,暂停降准降息。政策的边际收紧,导致无风险率利率上行、压制股市估值;经济基本面,进一步拖累股市表现。而无风险利率和股票市场的变化,又会进一步影响转债市场的定价逻辑。

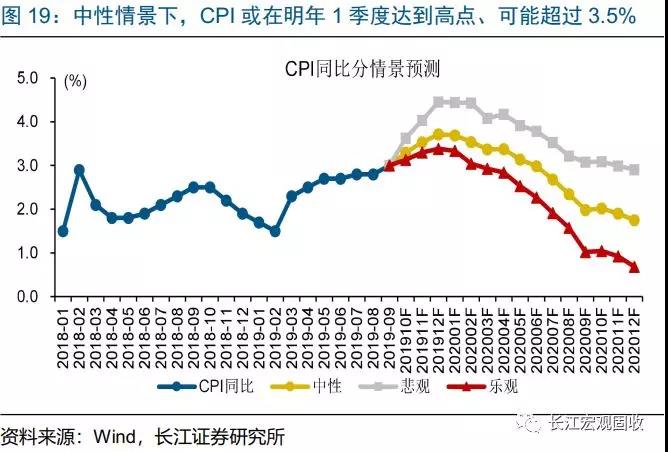

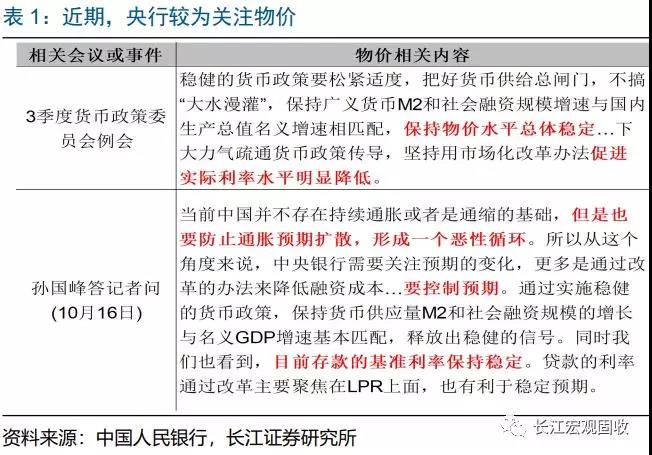

短期来看,“类滞胀”组合还要延续,影响资产定价。伴随猪价上涨及“外溢效应”影响的进一步显现,CPI通胀在3%以上或停留3个季度左右,未来1-2个季度或持续抬升;高点或在3.5%以上,且不排除单月超过4%的可能。通胀中枢的居高不下,以及通胀形势的高度不确定性,或阶段性对政策空间及节奏产生影响。从近期的表态来看,通胀是当前央行较为关注的指标之一;货币政策委员会例会自2013年1季度后,首次强调保持物价稳定。

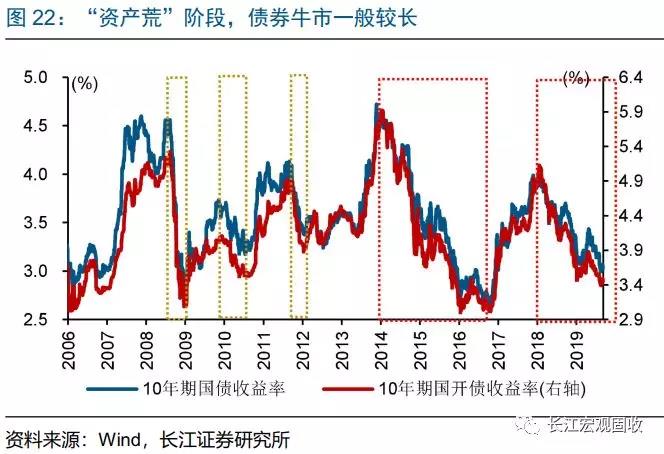

中期来看,“资产荒”仍将是影响资本市场的核心逻辑。经济的核心矛盾是“出清”;“出清”过程中,“安全”资产的明显收缩,导致资金与“安全”资产的不匹配,进而使得“资产荒”成为影响资本市场的核心矛盾。“出清”过程并非一蹴而就,决定了本轮“资产荒”可能持续较长时间。综合考虑宏观经济、货币环境,以及“资产荒”背景下的再配置压力等因素,债市仍处于“慢牛”通道中。股票市场,主要由估值驱动为主,资金的“抱团”现象或延续。(详细分析参见《“资产荒”下,转债策略思考?》)

短期来看,纯债仍有调整压力,转债优先关注待发新券

综合来看,“类滞胀”组合下,纯债市场仍有调整压力,但调整空间不大;中期仍处于“慢牛”通道。短期来看,CPI通胀的快速上行以及较高的不确定性,会阶段性干扰政策的节奏、市场预期等,叠加逆周期调节加码、地方债供给放量等影响,纯债市场短期或仍有调整压力,但进一步调整的空间或有限。中期来看,宏观形势、“资产荒”下再配置压力等,依然对债市形成有力支撑。

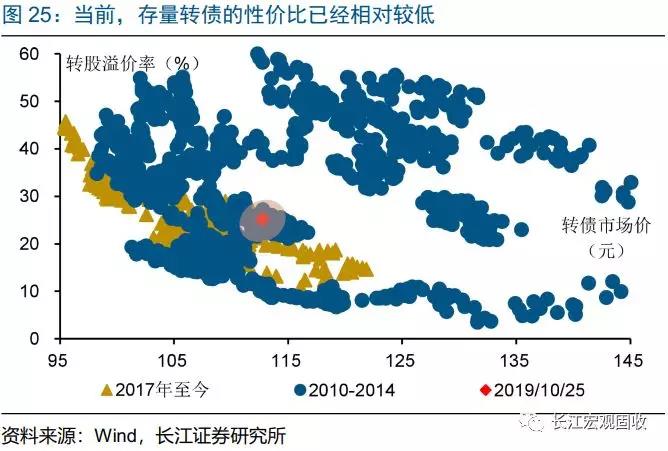

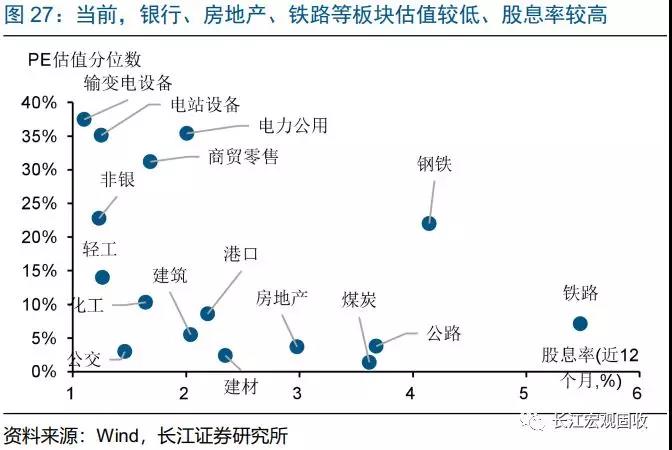

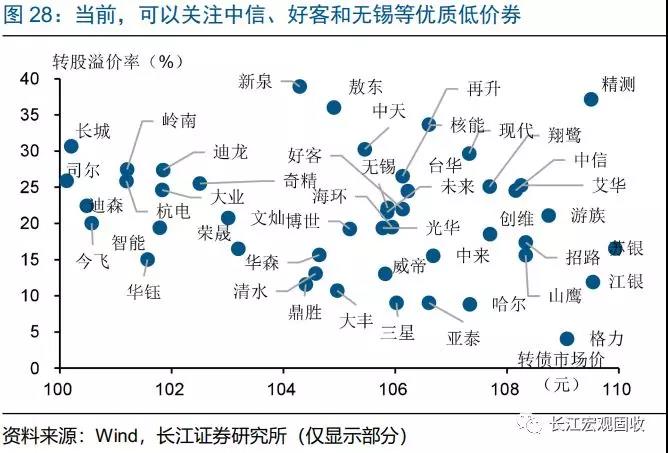

股市估值短期或受压制,且存量转债的市场价、溢价率整体较高,存量券的性价比整体偏低。“类滞胀”格局下,股市估值或阶段性受到压制,尤其是高估值板块。且结合转债特征来看,当前市场价113元、溢价率约25%,分别约处于历史46%、44%分位数;相较历史可比阶段,当前存量个券的性价比整体偏低。可适当关注前期涨幅较低的低估值板块个券,优先选择ROE较高的低价券。

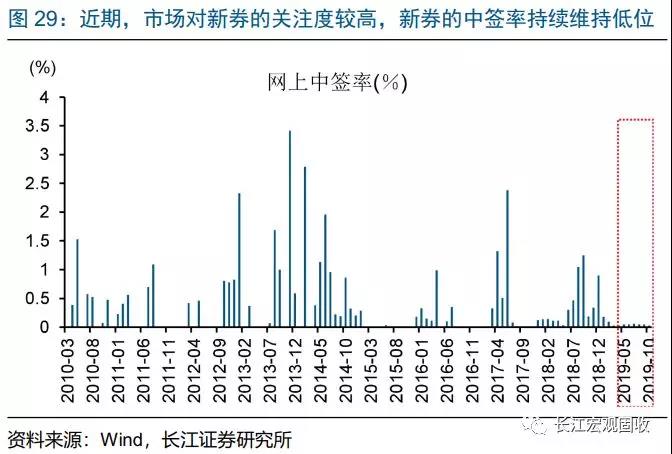

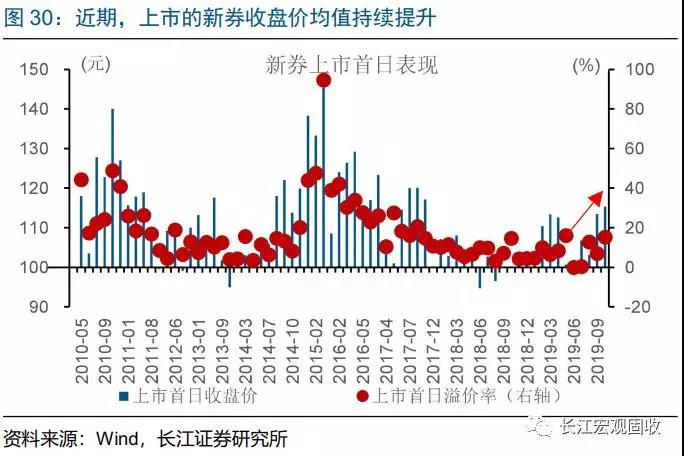

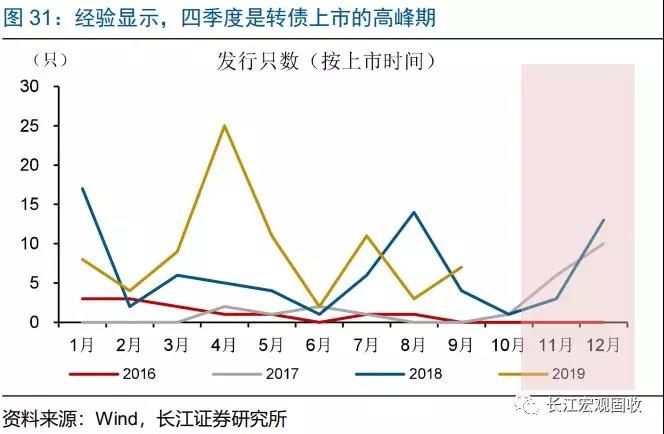

同时,四季度新券供给放量,亦会对存量个券的估值产生压制;建议优先关注优质的大盘待发新券,例如浦发银行、烽火通信等。经验显示,四季度,是转债发行的高峰期。截至2019年10月26日,处于发审委通过和证监会核准阶段的个券只数分别有39、16只,规模分别达到419亿元和812亿元。四季度,新券的供给放量,将进一步对存量转债的估值产生压制。同时,从近期的市场表现看,存量券性价比较低的背景下,新券的上市定位普遍较高。近期,打新中签率持续维持低位;新券的上市首日收盘价均值持续抬升;2019年10月,新券上市首日的平均收盘价约115元。

经过研究,我们发现:

1)“类滞胀”环境,会对流动性环境和政策预期产生一定影响,进而阶段性压制资本市场表现。回溯历史,2000年以来,较为明显的“类滞胀”阶段包括2007年底和2010年初;随着CPI的快速上升,货币环境边际收紧,进而对大类资产表现产生影响。“类滞胀”期间,纯债市场的表现多受到一定压制,例如2007年利率债曾大幅调整;转债和股票市场均震荡调整,股票估值整体出现压缩。

2)股市来看,高估值板块多受压制,中低估值板块相对较好;转债来看,高价券表现多弱于低价券。“类滞胀”阶段,低估值、前期涨幅较低的板块表现相对较好;例如2007年“类滞胀”时期,涨幅居前的IT服务、电信运营等板块,估值较低、前期涨幅较小。映射到转债市场,市场价较低的转债表现亦相对较好;2010年“类滞胀”时期,美丰、中行、双良、唐钢等低价券,表现相对较好。

3)短期来看,“类滞胀”组合还要延续,影响资产定价。伴随猪价上涨及“外溢效应”的进一步显现,中性情境下,CPI在3%以上或停留3个季度左右,高点或在3.5%以上,不排除单月超过4%的可能。通胀中枢的居高不下,以及通胀形势的不确定性,或阶段性对政策空间及节奏产生影响,进而压制资产表现。

4)中期来看,“资产荒”依然是影响资本市场的核心逻辑。中期来看,经济的核心矛盾是“出清”;经济“出清”的过程中,“安全”资产的明显收缩,导致资金与“安全”资产的不匹配,进而使得“资产荒”成为影响市场的核心矛盾。由于“出清”过程并非一蹴而就,决定了本轮“资产荒”可能还会持续一段时间。

5)“类滞胀”组合下,纯债仍有调整压力,但调整空间不大,中期仍处于“慢牛”通道。短期来看,通胀的快速上行会干扰政策节奏、市场预期等,叠加逆周期调节加码、地方债供给等影响,债市或仍有调整压力,但进一步调整的幅度或有限。中期来看,宏观形势、“资产荒”下再配置压力等,对债市形成有力支撑。

6)股市估值短期或受压制,且存量转债的性价比整体偏低,建议优先关注优质的待发新券。“类滞胀”格局下,股市估值或阶段性受到压制,尤其是高估值板块。结合转债特征来看,当前市场价113元、溢价率约25%,分别约处于历史46%、44%分位数;相较历史可比阶段,当前存量个券性价比整体偏低。此外,四季度新券供给放量也会对转债估值产生冲击,建议优先关注优质的大盘待发新券。

【本文推送内容节选自长江研究已发布报告,报告原文请见2019年10月28日发布的研究报告《当“资产荒”遇到“类滞胀”》】

研究报告信息

证券研究报告:当“资产荒”遇到“类滞胀”

对外发布时间:2019年10月28日

报告发布机构:长江证券研究所

参与人员信息:

赵伟 SAC编号:S0490516050002 邮箱:zhaowei4@cjsc.com.cn

杨飞 SAC编号:S0490519080012 邮箱:yangfei3@cjsc.com.cn

代小笛 邮箱:daixd@cjsc.com.cn

最新资讯