增长总量平稳下,中国经济的K型分化格局

宏观加油站

2026-07-30

2.04k人浏览

一向稳健的量化对冲型基金,近几个月以来的状态似乎不太正常,无论是阿尔法(Alpha)还是管理期货(CTA),这些跟A股相关性较小的策略,近半年来基本都处于横盘或下跌的状态,除了极个别优等生之外,很少有基金能够突破前期高点。

这与2018年形成了极大的反差,在去年大盘普跌的时期,阳光私募行业平均收益-10.8%,期沪深300下跌25.31%,但量化策略却普遍都捕获了正收益。

很多投资者都对量化策略产生了怀疑,到底是什么原因造成量化策略普遍不及预期呢?

对于阿尔法策略来说,它的收益一方面来自选股带来的超额收益,另一方面来自套期保值头寸。

衡量这两部分收益的大小,以及获取的难易程度,最直接的三个指标就是成交量、振幅和基差。这是因为:

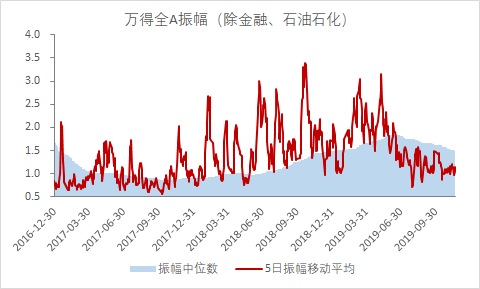

5月以来,因为贸易协议的反复,上证综指从3288点一路下探至2774点一线,交易量持续低迷,波动率维持低位,热点较少,造成了阿尔法策略选股难度增大,即便选出超越大盘的个股,其涨幅也比较有限。从下图可以看出,万得全A的五日振幅在下半年一直是低于中位数的,市场交投极其清淡。

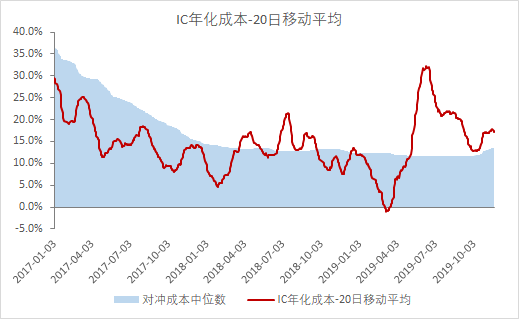

另一方面,衡量对冲成本的最重要指标——基差(现货与期货间的价差),也在年中出现了快速飙升的现象,尤其是交投最活跃的中证500股指期货,其基差连连创出新高,近期虽然有所缓解,但依旧处于一年期中位线之上。

基差是投资者情绪的映射,当投资者普遍看好未来一段时间的行情,往往会最先反映在期货市场上。16年股灾之前,当大部分投资者都预期大盘还会涨的时候,基差不是成本,而是利润的来源。

想必大家都记得2015年全民加杠杆的疯狂景象,反映在期货市场上,就是股指期货价格持续高于现货价格,金融术语叫做“升水”。这种行情中,只要裸做空股指期货都能获得不错的收益,更不用说那些持有现货仓位的私募基金,5178前的那一波行情他们赚的盆满钵满,风光无限。股灾过后,证监会开始限制股指期货的开仓手数,量化基金迎来了寒冬,期货价格开始低于现货,也就是贴水,对冲仓位的成本一路飙升。

从下图可以看到,在今年5月后,多头仓位的超额收益一度需要达到30%,才能覆盖对冲仓位的成本,但能做出这个超额收益的基金在市场上实在是凤毛麟角。

成本居高不下,超额收益又难以捕捉,即便捕捉到了,相比市场均值的超额也比较有限,三大因素共同造成了阿尔法策略在下半年表现不佳。

格上研究中心的量化模型显示,阿尔法策略的环境指数仅为0.35分(满分1分),符合本月同策略基金的表现,其中成交额得分0.37,振幅得分0.11,对冲得分0.58,可见本月振幅较低对策略拖累最大。

不少持仓客户都在咨询现在这类策略是否已经失效,该不该赎回?

事实上在金融市场里,没有永不失效的策略,只有与时俱进的管理人。

无论哪种策略,哪些因子组合,都有它的适应期。对于阿尔法策略来说,当前的市场环境就属于不适期,大部分采取这种策略的产品处于横盘或者微跌也是正常现象,投资者应该理性看待。从另一个角度看,正是对冲的仓位为组合守住了下限,在年中的大回撤中保住了部分收益,待到市场转暖,相信这类产品一会还会有优异表现。另外目前A股在全球范围内性价比凸显,外资在一整年内不计成本的疯狂买入就是最好的证明。

至于何时市场会转暖谁都无法给出肯定的答案,但以阿尔法为代表的量化策略,一定能在下次牛市到来时为投资者争取上限,同时在大跌和震荡的时候守住下限。如果不是基金管理人出现大的变动,可以放心大胆的继续持有。

下一期文章我们将带大家分析CTA策略的市场环境,敬请期待。

最新资讯