格上每日收评—2026年07月28日

每日收评

2026-07-28

2.05k人浏览

一文读懂A股投资框架以及逻辑

股票市场人人都可以参与,然而挣钱的却是少数,影响市场的因素成百上千,能判断并且抓住主要矛盾,才能获得更好的收益。一些投资者觉得A股市场很简单,似乎只要问到大家,都能说出一些门道和逻辑(基本面、技术面、情绪面等等);然而,另一方面,也有投资者觉得市场难以捉摸,今天涨明天跌,预测总是与事实形成反差。那么,A股市场到底应该怎么分析呢?

有一句话叫做“大道至简”,对应到各类资产也是这样,任何金融产品的涨跌都可以归结到一个简单的逻辑,进而由简到繁,逐渐展开,但最终的落脚点,还是又要回到该简单逻辑上。

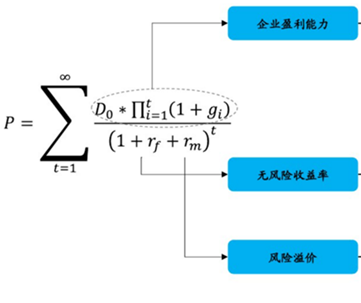

一、就股票来说,我们可以将影响股价的因素归结为三个:盈利、无风险利率、风险溢价(风险偏好)。为什么这么说?

因为不管任何金融产品,我们买的都是对未来可获得现金流的折现,对于股票来说,其内在价值的形成为:未来可以获得的所有收益或者现金流,按照无风险利率+风险溢价进行折现(不明白的看下图公式)。当然企业未来可以获得的现金流是很难估计的,因此,下图仅仅是提供了一个分析框架,具备很强的理论意义。

因此,当市场上有任何的事件发生时,我们都可以往这三个影响方向上去套,比如宏观经济不好了,接下来企业预期盈利会不好,股价会下跌;比如政府给企业降税了,企业盈利预期会好转,风险偏好也会上升,则风险溢价(风险溢价是对风险的补偿,风险偏好越高,说明大家越愿意承担风险,则风险溢价就越低)下降,从而股价上升;再比如央行降准降息了,市场中钱的供给增加,资金的价格(也就是无风险收益率)就会下降,从而股价上升。

这里需要注意,A股市场从来都是反应预期差的变化,而不是已经发生的事实(我们通常会说利好出尽是利空,利空出尽是利好),已经发生的事实基本上已经反映在了股票价格上了,随着信息技术的发达,投资者对预期差的反应越来越迅速,比如2020年2月份,新冠疫情爆发,春节后首日开盘市场大跌,随后一路上涨(很多人疑问,这么大的疫情一天就反应完了?当时大家纷纷对标03年非典,非典时期A股跌幅有限,经济也很快恢复。于是,市场预期,新冠疫情对股市和经济的影响也相对有限。于是在首日大跌后,很快产生了向上的预期差。然而当2月份经济数据出来以及海外疫情扩散加剧之后,市场反应过来,这次疫情要比03年影响大很多,于是又产生向下的预期差,3月份市场大跌)。因此,不管是经济、政策、利率、重大事件的预期变化,就会形成预期差的变化,从而影响市场走势。

上述的几个分析结论都是假设在其他要素保持稳定的前提下得出,而现实中,我们不能把这几个要素割裂开,而是要分析三要素的合力大小。

这三个因素中,最核心的是盈利水平,但其他两个也不能忽视,因为在一定的时期次要矛盾也可能会变成主要矛盾,比如15年就是由于央妈多次降息,形成用流动性堆积起来的大水牛,流动性(无风险收益率)成为主要矛盾,而不是盈利。

二、以史为鉴,分析历史上三轮大牛市。

为了让大家更好地理解A股市场的运行以及分析逻辑,我们着重分析04年之后的三次大牛市,让投资者得到更加清晰的认知。

第一次为2006年-2007年,上证指数从998点涨到6124点,涨幅514%;

第二次为2008年底-2009年,上证指数从1665点涨到3478点,涨幅101%;

第三次为2014年-2015年,上证指数从1849点涨到5178点,涨幅180%。

接下来,我们开始对这三次牛市进行详细的解读。

①2006-2007年,我们可以称之为股改牛,对应的是股权分置改革的重大利好。

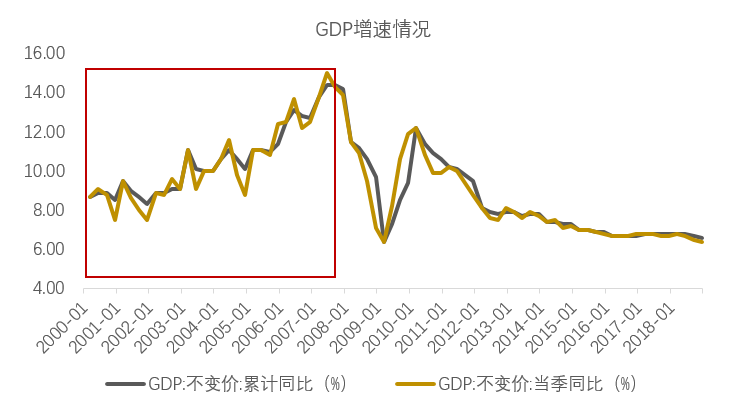

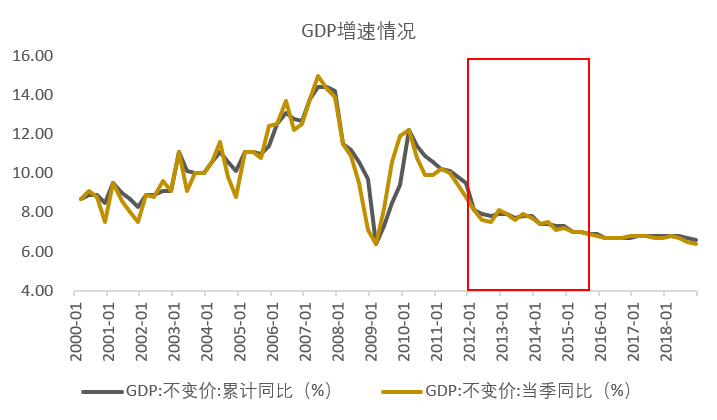

从宏观环境来看,2001年中国加入世贸组织,经济进入快速增长阶段,GDP增速从99年四季度最低的6.7%回升到07年三季度的14.3%,在这个阶段,股市的上涨具备很强的盈利支撑。

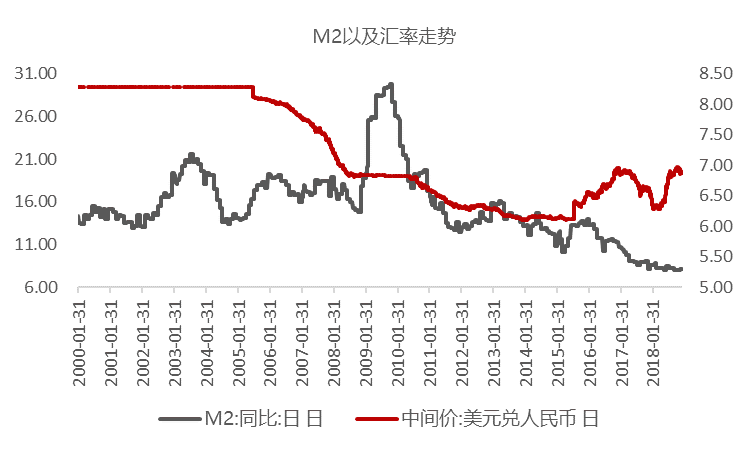

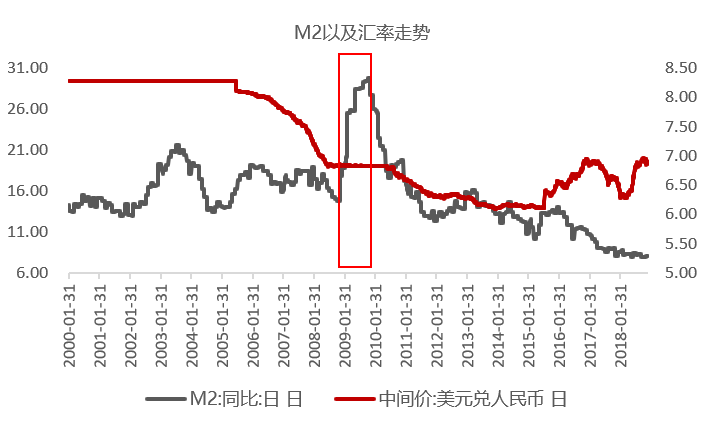

从资金层面来看,2005年汇改,当时中国经济增速较高,大量的外汇流入,人民币开始升值,导致货币供给被动增加,M2开始上涨之路,通胀也开始大幅上升,06到07年央行8次加息,利率加到7.47%,M2小幅下行,但仍保持在较高位置。

从风险偏好来看,股权分置改革使得上市公司有集体做多股价的动力,监管也默许;另外股权分置改革大股东向小股东输送利益,获取流通权,股票的流动性提升,投资者情绪回升,另外,经济在经济高速增长之后,很多公司业绩好转,但之前股价涨幅较小,这为06年的上涨积蓄了动能。

牛市终结:市场涨幅巨大,股权分置改革红利消失,市场估值较高,上市公司的巨额融资对市场抽血严重,尤其是07年中国石油回归A股,股价疯涨,过度疯狂之后,指数大跌。

②2008年底-2009年,我们可以成为水牛,最代表的就是政府为了对应08年经济危机,出台的4万亿刺激政策。

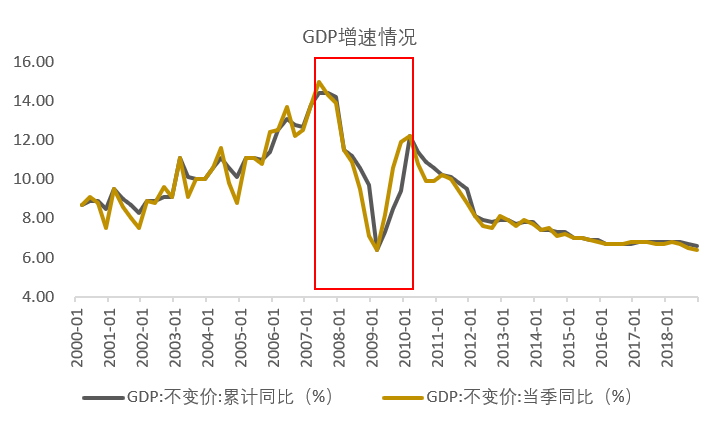

从宏观环境来看,08年美国次贷危机爆发,危机波及全球,中国经济大幅下滑,09年一季度失速下滑,我国政府出台了4万亿刺激政策,带动经济强势反转。

从资金层面来看,08年央行5次降息,3次降准,资金面极度宽松,M2大幅飙涨,大水漫灌。

从风险偏好来看,政府的四万亿刺激政策本身就为市场注入了强心剂,监管层也通过各种政策调动银行的发贷积极性,基建投资也大幅发力,况且,短时间内剧烈暴跌之后,也有反弹要求。

牛市终结,短期经济拉动之后,后遗症严重,产能严重过剩,经济后续动力不足,叠加刺激政策逐步退出,市场转而下跌。

③2014到2015年,我们称之为杠杆牛,相信大多数的投资者都目睹了这场牛市的盛况,亿万股民狂欢,根本忘记了风险的集聚,场外配资、场外配资加到极致。

从宏观经济来看,12年开始,我国经济开启下滑,经济整体较为低迷,基本面对股市支撑度较弱。

从资金面来看,2014年到2015年央行四次降息,五次降准,资金成本大幅走低,这次和前几次最大的不同就是杠杆的过度使用,场内融资融券,场外配资疯狂,股市在杠杆的支撑下,愈演愈烈,没有业绩支撑的小票疯狂上涨。

从风险偏好来看,当时提出“互联网+”、“中国制造2015”等等,规定科技创新对于经济的发展的地位,于是,小市值股票在这一政策下,开启了大涨,创业板大幅走牛,风险偏好大幅上涨。

牛市结束,经济继续下行,监管层整治场外配置,杠杆资金的退出,带出一系列的连锁反应,多米诺骨牌效应加剧,几天之内市场大跌,甚至没有买盘接手,千股跌停盛况频繁出现。

因此,总结三次大牛市,我们发现,1)大牛市发生在利率持续下行或者利率本身在底部;2)牛市需要企业盈利的改善,但这个改善不仅仅是指GDP的增速,还包括科技进步等等;3)盈利多数是作为主要矛盾,但在一定条件下,利率会从次要矛盾升级为主要矛盾。

三、分析目前的A股市场

盈利:当前宏观经济处于触底反弹阶段,一季度的企业盈利将是全年最差的水平,市场已经充分接受,目前市场预期经济会在二季度弱反弹(海外疫情爆发,出口会受到影响,但基建投资会加大发力),下半年的反弹力度会更大。当前投资者需要着重关注两会对经济目标的确定,地方政府专项债、赤字率的确定。(我们预测经济目标会确保脱贫攻坚、尽量完成全面建成小康社会)

无风险收益率:2020年以来,受疫情影响,央行大量释放流动性,十年期国债收益率从3.20%最低下行至2.50%左右,近期有所上行,在2.67%左右,主要在于财政政策发力,经济回升有所预期,叠加利率已经处于历史低位,下行空间相对有限,十年期国债收益率的波动也会加大。从政策来看,降准降息仍会继续,无风险收益率将继续维持低位,但下行空间变小,波动会有所加大。

风险溢价:目前影响风险溢价的事件主要有以下几个:

①新冠疫情发展:国内基本上控制住,复工复产逐渐加速;海外仍处于扩散期,欧洲多数国家出现新增确诊数量的拐点,美国处在高位震荡,每日2.5-3.0万之间,俄罗斯、巴西增速上升,但只要欧美日等主要经济体能够好转,全球需求就会有所企稳。因此,全球疫情最差的阶段已经过去。

③海外市场:疫情对市场的情绪冲击已经大幅度减弱(3月份流动性风险+石油危机疫情爆发+政府无作为),各国有利政策不断出台,市场情绪最坏时期已经过去,这意味着全球市场的底部确认。目前美股从底部反弹力度较大,接下来市场将逐步消化疫情对经济实质的影响,波动会有所加大,但跌幅会控制在10%以内。

③石油危机:石油价格最恐慌的阶段已经过去,目前OPEC+达成了减产协议,未来迫于低油价的压力,有继续减产的动力,但大概率石油处于较低位置,等海外疫情缓解,生产逐步恢复正常,原油价格会上行。

④中美关系:目前美国疫情确诊人数超过140万人,引发民众不满,叠加美国大选进行,不管是美国政府还是总统候选人,都有转移国内矛盾的意愿。但迫于目前美国经济下行压力较大,失业率飙升,美国不敢漫然发动实质性的贸易战,将更多以言语的攻击形式为主,短期不会构成影响A股市场的主要矛盾。

整体来看,3月份底部夯实,很难跌破当时的位置,下行空间有限。目前市场政策、流动性短期不会转向,利率处于历史低位,盈利逐渐恢复,市场焦点在于经济回升的力度是否符合预期。拉长1-2年来看,目前仍是投资A股市场的好时机。

最新资讯