格上每日收评—2026年07月27日

每日收评

2026-07-27

2.13k人浏览

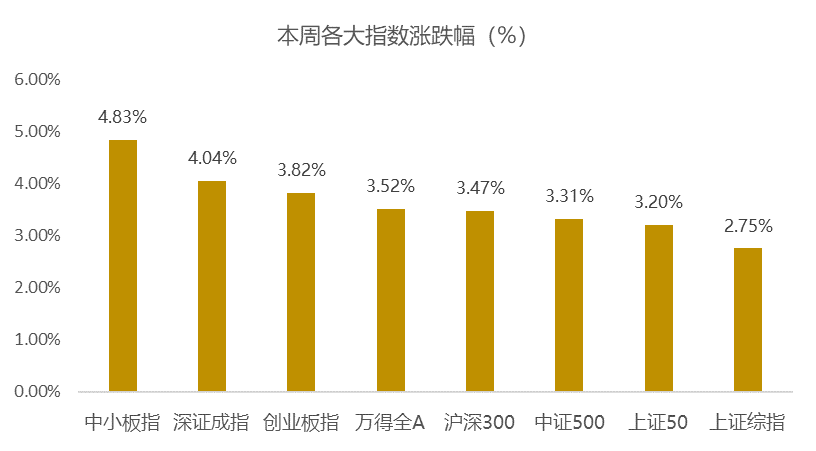

摘要:本周A股涨幅3.52%,周一单日涨幅2.81%,中小板指涨幅领先,接近5%,深证成指、创业板指紧随其后,上证综指、上证50涨幅靠后,在3%左右。

一、每周市场数据一览

近期上交所透露将研究推出做市商制度、引入T+0交易等消息,引发市场对A股上市公司质量提升、投资者结构优化的想象,叠加服务业PMI走势良好,海外股市普遍上涨,使A股市场情绪得到提振。本周A股涨幅3.52%,周一单日涨幅2.81%,中小板指涨幅领先,接近5%,深证成指、创业板指紧随其后,上证综指、上证50涨幅靠后,在3%左右。从成交额来看,日均成交额7000亿元,较上周有所放量,北上资金大幅流入,本周净流入240.51亿元。

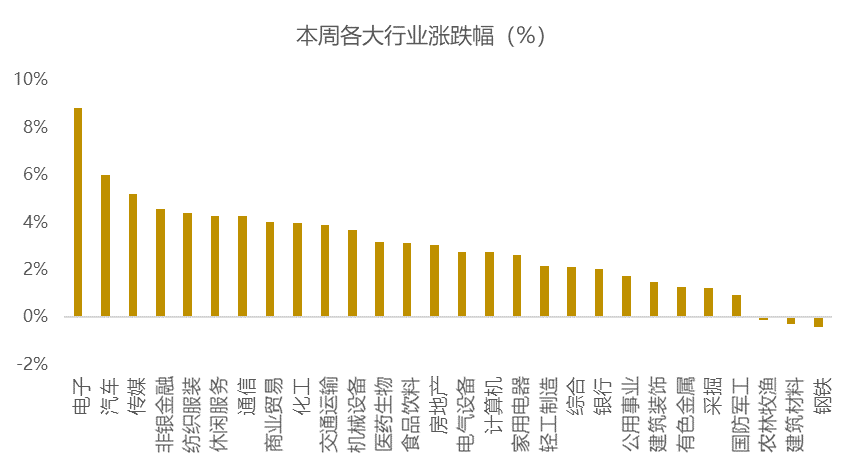

分行业来看,本周约89%的行业呈现上涨,电子板块涨8.80%,遥遥领先,汽车、通信板块涨幅也超过5%,其中电子、综合、通信、计算机板块跌幅居前,超过5%,仅有农林牧渔、建筑材料、钢铁板块呈现微跌,跌幅均在0.5%以下。

二、本周重点关注

1、6月3日,李克强考察山东烟台一处老旧小区时说道:“地摊经济、小店经济是就业岗位的重要来源,是人间的烟火,和”高大上“一样,是中国的生机。”值得一提的是,这已是近期内总理第二次点赞地摊经济,十三届全国人大三次会议闭幕后,国务院总理李克强出席记者会在回答中外记者提问时,就曾肯定“地摊经济”。

解读:两会之后,“地摊经济”成为了经济复苏的新动力,一方面拉动就业人数上升,另一方面带动消费。低端消费品如啤酒、调味品等将直接受到提振,就业提升也将推动餐饮旅游、商贸零售、农林牧渔、食品饮料等大消费行业的盈利持续修复。

从市场盘面上看,A股小商品城、银都股份等相关概念股本周连续涨停,五菱汽车作为“摆摊神车”,港股股价暴涨126%,地摊经济概念外延不断扩大。

从经济基本面来看,疫情对社消增速的阶段性冲击已在数据端充分显现,随着国内疫情发展总体向好的趋势,长期来看,整体增速会经钟摆轨迹回归至疫情前期的均值水平,因此,对于社消增速的波动不宜过分担忧,消费市场规模仍会持续扩张。在此背景下,继续维持前期全渠道配置的逻辑不变,同时建议增持超市、化妆品以及电商服务中的优质标的。

风险提示:近日,《北京日报》发文称,地摊经济不适合北京。需注意地方政府的治理能力与中央政策导向之间的落差,认识到“地摊经济”是短期拉动内需的有效手段,但也是过渡措施,热度很难延续,而长期发展经济的内生动力主线更在于技术发展与制度革新。

2、6月1日,为支持中小微企业,央行再创设两个直达实体经济的货币政策工具。一个是普惠小微企业贷款延期支持工具,预计可以支持地方法人银行延期贷款本金约3.7万亿元;另一个是普惠小微企业信用贷款支持计划,预计可带动地方法人银行新发放普惠小微企业信用贷款约1万亿元。

解读:我们认为,这两项工具的创设推出,既体现了央行对“稳就业”“保民生”等政策目标的贯彻执行,也体现了通过制度创新,保持货币政策节奏稳健,避免大水漫灌的能力与定力。

两会政府工作报告指出,中小微企业贷款延期还本付息政策再延长至明年3月底,对普惠型小微企业贷款应延尽延,对其他困难企业贷款协商延期。

此次贷款延期支持工具的创设,就是对这一政策方向的落实,央行通过SPV与地方法人银行签订利率互换协议的方式,向其提供延期贷款本金1%的激励,用约400亿的资金撬动约3.7万亿的延期贷款本金,起到稳住中小民营企业现金流的作用。

而信用贷款支持计划则是央行通过类似于1年期回购的方式,通过SPV向地方法人银行购买2020年3月1日至12月31日期间新发放普惠小微信用贷款的40%,以4000亿的再贷款资金,撬动约1万亿的普惠小微信用贷款投放。

简单来说,就是中小银行把其中一部分贷款卖给央行,央行以0利率购买(央行指出,购买贷款的资金,放贷银行应于购买之日起满一年时按原金额返还,因此资金成本很可能是0%),一年后再由中小银行原价买回来,相当于给银行提供了一个零息贷款,有利于降低中小银行的资金成本,促进银行加大信贷投放的意愿,同时也给银行增加了流动性,提升银行的放款能力,有助于提高对实体经济支持力度;同时期限仅为1年,体现了流动性释放的相对克制。

三、下周重点关注

1、下周公布5月CPI

6月10日,5月CPI、PPI将公布。今年以来月度CPI涨幅连续“下台阶”,从2月份的5.2%到3月份的4.3%,再到4月份的3.3%。多家机构预计,5月份CPI涨幅有望延续收窄趋势。

2、京东下周一开始招股

京东将在港上市发行价上限定为236港元,拟在港发行1.33亿股新股,最多募资40.5亿美元,股票代码为“9618”,将于下周一(8日)开始公开发售,6月11日确定定价,6月18日正式登陆港交所。

四、近期市场点评

1、A股市场

在当前 “盈利弱复苏+流动性维持宽松”的宏观环境下,A股仍然是性价比较高的选择。以3月低点为对照,当前的极限下跌空间有限,下行有底,下半年大概率呈现震荡上行,但由于经济弱复苏以及流动性不会大水漫灌,也决定着不会出现大级别的指数型行情,上行有顶,市场将继续呈现结构性分化行情。因此在本周市场情绪受到T+0、海南自贸区、地摊经济等因素刺激大幅回暖后,需提防后续由于中美摩擦、经济数据不达预期等因素带来风险偏好降低引发的回调。

布局方向来看,今年经济、疫情、国际关系均具备较强的不确定性,因此,在流动性充裕的情况下,资金会十分地看重企业的确定性以及稳定性。因此,今年的布局方向仍集中在政策确定性以及盈利确定性的行业。

1)在流动性充裕、新基建政策利好以及科技成长相对景气度提升的背景下,科技成长板块仍然是今年布局的主线;

2)优质的消费(必需消费品以及可选消费品)行业龙头个股为主要方向;

3)旧基建、老旧城区改造以及房地产竣工产业链的行业,化工、建筑材料、建筑装饰等。

2、港股市场

近期内地政策频出,经济复苏态势明显,带动港股走势积极,恒生指数本周涨7.88%,但总的来说,港股估值仍然处于历史低位水平,目前对港股加大配置仍是性价比很高的选择。

1)从盈利来看,随着二季度以及下半年国内经济逐步反弹,企业盈利也会逐步修复,不过在目前香港事件再次发酵的背景下,我们认为,香港中资股的盈利仍将显著好于本地股;

2)从估值来看,目前恒生指数PE(TTM)在10倍左右,处于近20年的负一倍标准差附近,PB低至1以下(08年也仅仅是接近,但并未跌破),因此不管是PE还是PB,港股均处于历史极度便宜的位置。

3)从布局方向来看,香港社会局势不确定性,对本地股将造成盈利以及估值的双重压力,建议规避本地股,投资主线聚焦在中资股,中资股的投资方向主要有两个:1)低估值、高股息的内地银行以及地产股;2)优质的稀缺性个股,比如互联网以及软件龙头股,近期部分优秀中概股公司在港股二次上市,也值得关注。

3、债券市场

近期债市波动加大,本周出现大幅调整,十年期国债收益率上升至2.8以上,预计短期中枢将有所上行,在2.7%-3.0%之间波动,但预计不会继续大幅上行。这主要基于多方向因素的不断拉锯:

首先,经济增长二季度以及下半年反弹是较为确定的,基本面不支撑利率大幅下行;

其次,当前需求端仍然相对疲软,稳就业以及脱贫攻坚的目标底线,需要宽松货币政策的支撑,宽松方向不变,利率很难大幅抬升;

第三,近期汇率贬值风险增加,两会对货币政策的表述内容中,将“保持人民币汇率在合理均衡水平上基本稳定”提到了“推动利率下行”的前面,重要性提升,如果汇率贬值幅度加大,则可能会一定程度影响货币政策。

整体来看,债券市场存在机会,但利率债的收益空间相比1-4月份大幅收敛,下半年信用债会表现更好,但需防范信用风险。

市场有风险,投资需谨慎,以上观点仅供参考,不构成投资建议。

最新资讯