每周市场观察:当前两融余额占A股流通市值比较高,市场情绪较旺盛,大盘价值风格表现较A股较为突出

宏观加油站

2026-07-31

2.01k人浏览

摘要:我们认为当前仍然是长期战略性配置A股的时期:第一,以史为鉴,3000点以下投资A股,盈利的概率接近90%;第二、目前A股估值整体合理,结构上存在打折或便宜的板块;第三、未来流入A股的潜在资金量巨大。

格上研究中心 王祎

2020年上半年我们经历了疫情肆虐、全球蔓延,A股市场一波三折,呈现显著的结构化行情,主要指数涨跌不一,科技成长风格主导市场。香港市场受海外疫情爆发、流动性缺失、资金流出影响,港股市场大幅下跌。

我们认为当前仍然是长期战略性配置A股的时期:

第一,以史为鉴,3000点以下投资A股,盈利的概率接近90%;

第二、目前A股估值整体合理,结构上存在打折或便宜的板块;

第三、未来流入A股的潜在资金量巨大。我们认为2020年下半年在经济逐渐恢复,政策积极向上,同时海外疫情进入平台期,A股市场大的系统性风险较小,但也难现系统性上涨,投资机会仍以结构性机会为主。

截至4月底,在 A股市场波动的环境下,股票策略证券私募基金平均收益率3.63%,跑赢同期沪深300的-6.65%,以重仓持有绩优成长股的主观成长型基金表现最好。如果投资周期3年以上,且能承担短期较大波动,建议选择精选个股的主观价值和主观成长基金,在整体估值不贵的市场中积极布局优质股票,获取稳定增长的回报;如果风险承受能力中等,建议选择稳健型基金如灵活配置基金,或者偏逆向投资的基金。

具体分析如下:

1、2020年上半年A股结构分化,港股跌幅较大

2020年上半年是全球都十分难忘的时期,在这段时间,我们经历了疫情肆虐、全民防疫、股市震荡、全球蔓延,从怀疑到震惊,从接受到再度超预期,伴随着疫情发展,实体经济、资本市场都产生了大幅波动。

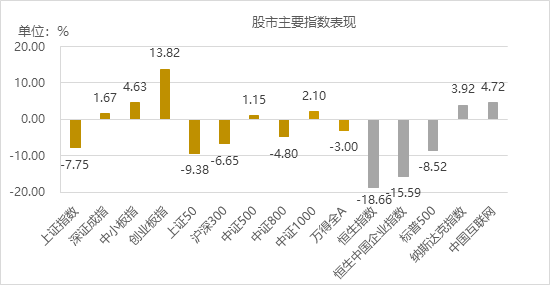

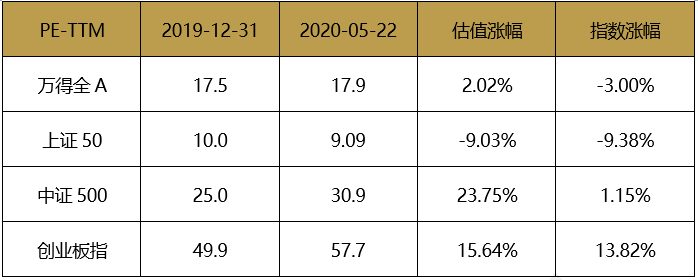

截至5月22日,A股市场主要指数涨跌不一结构分化。上证指数在1月突破3100点后受疫情影响再度失守3000点,3月最低跌至2646.8点,其后反弹至接近2900点,累计下跌7.75%。创业板指呈“N”型走势,1-2月快速上行,3月受全球疫情爆发影响大幅下跌,4月以后随着疫情进入平台期逐步反弹,累计上涨13.82%。在2020年年初,我们发布了观点《科技成长是2020年投资主线》,认为在科技成长板块基本面景气度提升和货币宽松利率下行的前提下科技成长股将是2020年的投资主线。从市场演绎来看,即使出现了疫情这样超出预期的大事件,但科技成长的主线仍然没有被破坏,在今年上半年取得了A股主要指数中最高的收益,其中主要是估值提升,创业板指PE-TTM今年上半年上涨15.64%。

而香港市场,受海外疫情爆发、流动性缺失、资金流出影响,港股市场大幅下跌,恒生指数和恒生国企指数分别下跌18.66%和15.59%。美国市场,在疫情爆发初期几度熔断以后随着超级宽松政策情绪修复市场反弹,标普500指数分收跌8.52%,纳斯达克指数收涨3.92%,中国互联网指数其成分股全部为中国互联网公司部分受益于疫情收涨4.72%。

数据截至2020-5-22,来源:Wind,格上研究中心整理

2019年中小创上涨主要由估值驱动

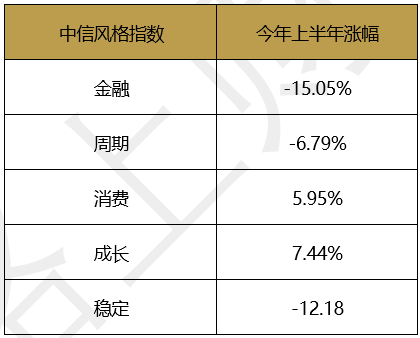

从风格指数的表现来看,结构分化更加明显。截至5月22日,成长风格指数今年上半年涨幅为7.44%领涨其他风格指数,其次是消费风格指数收涨5.95%,而金融风格指数和稳定风格指数受经济基本面冲击领跌,跌幅均超12%。

数据截至2020-5-22,来源:Wind,格上研究中心整理

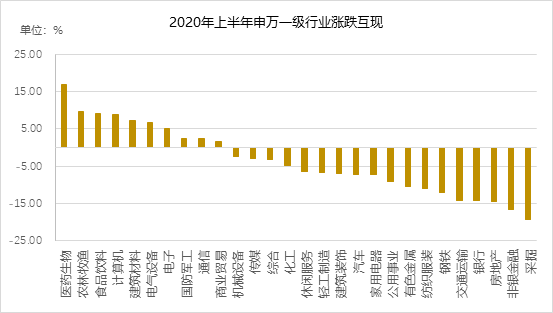

细分到行业来看,2020年上半年申万28个行业涨跌互现,与市场结构分化的特点一致。截至5月22日,涨幅前五的行业分别是医药生物(+16.99%)、农林牧渔(+9.68%)、食品饮料(+9.19%)、计算机(+8.84%)、建筑材料(+7.12%);表现最差的行业分别是采掘(-19.36%)、非银金融(-16.70%)、房地产(-14.51%)、银行(-14.29%)、交通运输(-14.16%),跑输市场。行业涨跌直接体现了投资者对市场的理解和预期,作为疫情受益的医药受到资金追捧,而商业模式、经营稳定的食品饮料继续得到市场认可,成为今年上半年股市“双侠”。而受到经济拖累的采掘、金融等行业被市场资金冷落。

数据截至2020-5-22,来源:Wind,格上研究中心整理

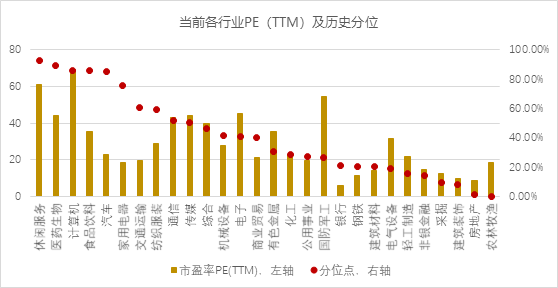

截至2020年上半年,A股市场在经历4年持续的结构性行情后,各行业的估值水平也显著分化。一是医药生物、食品饮料等持续上涨的行业目前绝对估值水平处于偏高的位置,相对估值水平处于历史平均水平之上,其中,医药生物当前估值处于近10年89%的位置,食品饮料当前估值处于近10年86%的位置;二是2015年股灾之后计算机、传媒行业经历近4年的持续下跌,计算机今年有所反弹,相对估值升至近10年的86%的分位处;三是传统周期性行业如房地产、建筑装饰、采掘、非银金融等行业的估值非常低,位于近10年后20%以下的位置。整体而言,行业估值分化非常严重。

数据截至2020-5-22,来源:Wind,格上研究中心整理

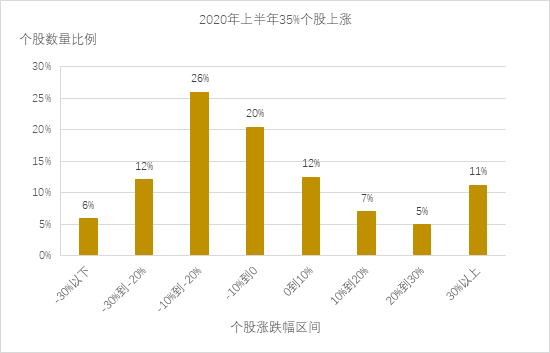

具体到个股赚钱效应上,不难发现今年上半年大部分股票跌幅超过指数。在纳入统计的3846支个股中,涨跌幅中位数为-7.73%,仅有35%的个股获取正收益,其中约23%的个股涨幅超过10%。在统计范围内,约44%的个股跌幅超10%。所以,从个股表现来看,在结构行情下,具备精选个股能力的投资人才能更多从市场中抓取到投资机会。

数据截至2020-5-22,来源:Wind,格上研究中心整理

2、当前仍是长期战略性配置A股的时期

我们认为当前仍然是长期战略性配置A股的时期,主要由以下四点支撑。

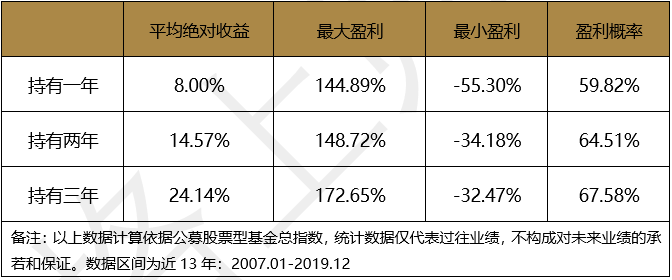

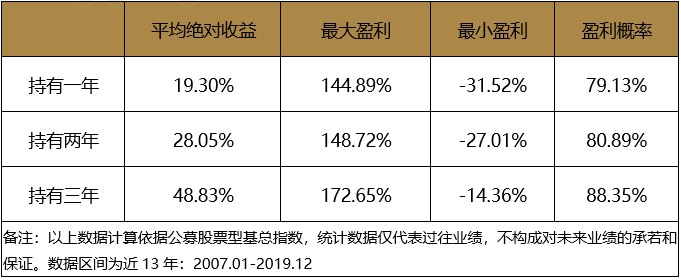

第一,以史为鉴,3000点以下投资A股,盈利的概率接近90%。站在当下指数接近2900点的位置,如果能够持有两年以上,目前仍然是逐渐战略配置A股的时期。我们以股票型基金总指数为例,测算时间从2007年1月1日到2019年11月30日,测算投资者在不同时点投资A股,在不同持有周期内可能获得的平均绝对收益、最大盈利、最小盈利,以及盈利的概率。从历史统计规律来看,持有时间越长,买入点位越低,盈利概率越大。如下表所示,3000点以下买入,持有3年的盈利概率达88%。在此期间,如果持有优质基金,获利空间及获利概率将更大。

在任一时间买入该指数可获得收益一览

在3000点以下买入该指数可获得收益一览

第二、目前A股估值整体合理,结构上存在打折或便宜的板块。上证综指当前的估值为12.69倍,估值处于43.47%的分位处,上证50及沪深300的估值均处于打折,低于历史平均值。而深成指和创业板指由于一季度上市公司业绩下滑幅度大于股价跌幅,导致估值被动抬升。所以站在估值的角度,结构优化仍然是投资的一大课题。

A股估值处于历史平均水平

数据截至2020-5-22,来源:Wind,格上研究中心整理

第三、未来流入A股的潜在资金量巨大。一方面是国内居民财富逐步从非标产品转移到标准化净值型产品中,从重配房地产逐步转移到金融资产;另一方面我国的权益资产在全球范围内仍具有很强的优势,在全球进入0利率甚至是负利率时代,全球资金都在寻找高投资回报的资产,权益资产是主要配置方向。同时,作为全球第二大经济体,A股市场中外资占比仍不足5%,远低于日本、台湾、韩国市场中的外资占比,随着我国金融市场不断对外开放,外资持续流入的空间巨大。

我们认为2020年下半年在经济逐渐恢复,政策积极向上,同时海外疫情进入平台期,A股市场大的系统性风险较小,但也难现系统性上涨,投资机会仍以结构性机会为主,同时一些关注点需要持续跟进。预计2020年下半年的投资难度依然较高,如何在高估值、稳定的医药、消费和高估值、高景气的科技成长以及短期受损的外需品种做性价比对比结构调整是投资人需要解答的问题。同时,长期逆全球化愈演愈烈、中美冲突加剧,中短期海外复工疫情是否有反复、疫情过后全球经济的恢复程度和各国政府救助措施退出后经济、金融市场的承受力都是需要关注的重点。

另外值得关注的市场是香港市场。香港股市目前的整体估值只有9.39倍,在全球发达经济体中估值处于最低水平。受疫情爆发、全球资本市场震荡、流动性缺失、中美冲突反复等影响,港股市场今年继续大幅下跌。但是一些基本面有支撑的好公司依然股价逐步得到修复,有的甚至创出新高。同时,在美中概股由于受到中美关系的冲击情绪面受到影响,中概股正在启动赴香港上市计划,其中包括优秀的互联网和消费行业的龙头公司。相信在这一轮中概股回归的过程中,低估的港股也会被带动,迎来上涨。

3、策略表现:股票成长型基金表现最优

数据截至2020-4-30,来源:Wind,格上研究中心整理

截至2020年4月30日,在 A股市场较波动的环境下,股票策略平均获取收益率3.63%,在九大策略中排名中间,跑赢同期沪深300指数的-6.65%,略跑输同期私募行业平均的3.77%。从细分股票策略来看,以重仓持有绩优成长股的主观成长型基金表现最好。同时,部分投资策略非常灵活的基金通过积极参与计算机、电子等领域的投资也获取较高收益。

基于对2020年下半年投资环境及投资机会的判断,同样基于未来市场的不确定性,我们希望给到投资者两方面的建议,一是如果客户投资周期在3年以上,且能承担基金的短期较大波动,建议选择精选个股的主观价值和主观成长类型的基金,在整体估值不贵的市场中积极布局长期优质股票,获取稳定增长的回报;二是如果投资者的风险承受能力中等,建议选择优秀的稳健型基金如灵活配置类型基金持有,或者投资策略偏逆向投资的基金。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究中心

最新资讯