格上每日收评—2026年07月27日

每日收评

2026-07-27

2.09k人浏览

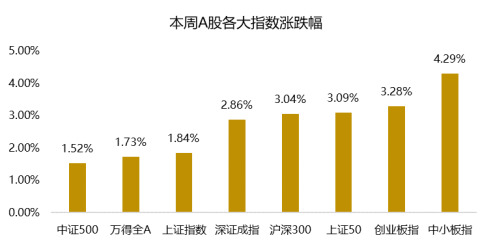

摘要:本周在PMI数据好于预期的带动下,A股市场各大指数呈现上涨,以科技成长为主的创业板指以及中小板指分别大涨3.28%、4.29%,表现相对占优;而以大盘蓝筹为主的沪深300以及上证50涨幅均在3%以上。从成交额来看,继续处于缩量状态,日平均成交额约为6050亿元左右,本周北上资金净流入49.75亿元,有所增加。

一、每周市场数据一览

本周在PMI数据好于预期的带动下,A股市场各大指数呈现上涨,以科技成长为主的创业板指以及中小板指分别大涨3.28%、4.29%,表现相对占优;而以大盘蓝筹为主的沪深300以及上证50涨幅均在3%以上。从成交额来看,继续处于缩量状态,日平均成交额约为6050亿元左右,本周北上资金净流入49.75亿元,有所增加。

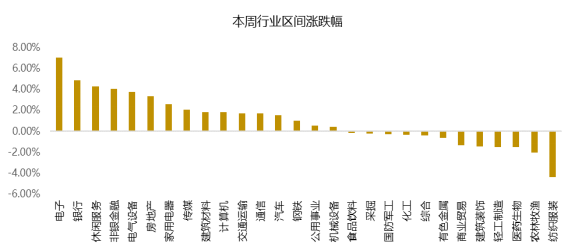

分行业来看,本周约60%的行业呈现上涨,其中电子、银行、休闲服务涨幅均在4%以上,房地产、家用电器、建筑材料等产业链也表现不错,而前期涨幅较高的纺织服装、农林牧渔、医药生物跌幅较大。

二、本周重点关注

1、4月30日,统计局发布数据,中国4月官方制造业PMI为50.8%,预期为50.1%,前值为52%。中国4月官方非制造业PMI为53.2%,前值为52.3%。

解读:4月份制造业PMI继续保持在荣枯线上方,但上行扩张速度有所放缓,不过仍高于市场预期,这也是数据公布之后,A股市场呈现大涨的重要原因。

相比3月份,4月份该数据主要呈现几方面变化:

1)生产端恢复仍保持在较高的位置,生产指数创下了2018年9月以来的次高,说明复工复产在加速推进,当前大企业复工率为99%,而中小企业复工也超过80%;

2)目前需求端表现弱于生产端,新订单呈现回落,说明当前消费的反弹力度并不强,另外受海外疫情扩散影响,新出口订单大幅回落,在国内复工复产基本完成、国内需求企稳以及国外需求萎缩的情况下,未来制造业PMI以及经济回暖的关键取决于需求端;

3)大中小型企业均呈现扩张态势,小企业上升速度加快,说明前期一系列的中小企业支持政策逐渐取得了良好的效果,体现在A股市场上,周四中证500以及中证1000的表现相对走强。

整体来看,接下来经济会继续回升,但二季度受制于外需走弱的影响,会继续拖累制造业和国内经济,因此,我国会加大内需力度,加强新老基建投资发力,4月份建筑业PMI大幅升高也很好地证明了这一点。二季度大概率回升较慢,下半年经济回升速度会显著加快。

2、2020年全国两会召开时间终于定了。根据决定,十三届全国人大三次会议5月22日在京召开,全国政协十三届三次会议于5月21日在北京召开。

解读:受疫情影响,今年两会比往年晚了两个月左右,从历史来看,两会之前市场涨多跌少。历来,两会将传达重要的指导性信息,比如经济目标的调整和确定,中央和地方的财政预算,从而确定基建规模。不过在经济压力加大+政策放松的背景下,政治局会议已经基本确立了两会的基调仍会偏向宽松,方向基本上是确定的,更需要关注的是否有超预期的政策落地。

另外,今年新老基建投资将成为会议的重要议题,毕竟在外需走弱,居民预期收益下行,消费难有大幅起色,房地产难以全面宽松,房住不炒基调不变的背景下,基建投资作为政策作用最直接、最有效的方式,将担当起经济逆周期调节的重任。

3、美国2020Q1GDP环比折年率为-4.8%,低于预期值-4.0%和前值2.1%,创2009Q1以来最低水平,美国Q2GDP增速大概率创历史新低。美联储4月FOMC会议按兵不动,着重强调了新冠疫情对经济的巨大冲击,表示将维持当前利率直到经济企稳、就业和通胀回升。

解读:美国一季度经济数据落地,经济受到较大影响,二季度大概率会创出历史新低,失业率也呈现大幅飙升,3月底以来受美联储无限量QE,欧洲政府重视度提升,各项利好政策出台,美股已经收复了50%多的失地,纳斯达克指数反弹幅度更大。

从目前来看,未来市场的主要矛盾会聚焦到疫情对美国企业盈利的实质冲击幅度上,而这和疫情的持续时间、政策的对冲力度以及疫情的演化有很大关系,接下来,美股大概率会呈现震荡,不排除下行,再次跌破前期低点的概率很小。

4、截至4月30日,99.9%的A股上市公司公布了2019年年报和2020年一季报。

20Q1/19Q4/19Q3全部A股归母净利累计同比为-24.0%/6.4%/6.9%,剔除金融后为-52.7%/-2.3%/-1.9%;

20Q1/19Q4/19Q3中小板归母净利润累计同比为-17.2%/-0.5%/2.5%,中小板剔除金融为-15.1%/-2.6%/0.6%;

20Q1/19Q4/19Q3创业板归母净利润累计同比为-27.5%/23.6%/-5.9%,剔除对创业板整体盈利影响较大的温氏股份和乐视网为-35.7%/15.9%/0.6%。

解读:年初的新冠疫情打破了盈利见底回升的节奏,企业盈利下行压力加大,一季度各板块的盈利增速大幅下滑,这大概率是全年业绩增速的低点,往后看,随着各项经济刺激政策逐步推出,复工复产逐步加速,全年A股市场业绩将逐步改善,呈现前低后高的趋势。

当前市场的关注点在于经济或者企业盈利回升的幅度会有多大,而这取决于海外疫情的控制以及国内逆周期调节的力度,前者需要关注欧美疫情的控制情况,欧洲多数国家已经出现单日新增确诊见顶,而美国仍在高位震荡,尚未出现明确拐点,后者需要关注高层的表态以及两会中经济目标、财政赤字以及地方债的发行情况。

三、下周重点关注

1、关注货币政策动向

5月份是货币加财政的政策大月,4月央行没有开展过一次逆回购操作。从2015年以来,这种现象十分罕见,预计降准和降息大概率会落地,可以关注央行货币政策的操作。

2、法国、德国等多个国家和地区公布4月制造业PMI

美国的制造业PMI已经公布,下周可重点关注其他国家和地区的数据,疫情对各个国家造成影响的差异,市场会给出不同的反应。

四、近期市场点评

对于A股,3月份是大概率最恐慌的阶段,验证了底部相对夯实,这意味着下行空间有限,近期市场的表现更多源于海外疫情的边际好转,国内政策更大力度的宽松预期,目前流动性处于极度宽裕的状态,科技成长风格会占优。短期来看,指数大概率呈现下行有底,上行有顶的局势,但优质个股仍会受到资金青睐,长期来看,A股性价比很高。

从板块来看,可以在两会召开之前继续布局:

第一,聚焦5G为代表的信息基建领域,TMT。

第二,消费政策将会加大消费板块在经济复苏下的弹性:食品饮料、家电、汽车和商贸零售;

第三,受益于传统基建发力建筑、建材等。

基金配置方向,2020年经济增速整体下行,经济发力点集中在基建以及消费,流动性十分充裕,个股之间的业绩会大幅分化,精选个股能力尤为重要,因此,建议投资者选择精选个股能力较强,超额收益长期稳定的产品进行配置,细分策略上优先推荐成长投资。

市场有风险,投资需谨慎,以上观点仅供参考,不构成投资建议。

最新资讯