格上每日收评—2026年07月28日

每日收评

2026-07-28

2.13k人浏览

摘要:本周A股市场延续震荡调整,从大方向上来说,国内经济确定性恢复,货币环境在央行确认政策节奏微调后其实没有实质性变化,我们认为,A股仍然是目前最具配置价值的资产,虽然普涨可能性很小,但结构性机会仍然存在。

格上研究中心

一、本周各类资产简析

1、A股市场—延续震荡,结构性机会为主

本周A股市场延续震荡调整,一方面市场仍在消化上周央行货币政策结构的调整,另一方面,本周金融数据、经济数据公布,均较预期有所不及,尤其是金融数据公布当日和次日,A股市场情绪受到明显影响。而从大方向上来说,国内经济确定性恢复,货币环境在央行确认政策节奏微调后其实没有实质性变化,我们认为,A股仍然是目前最具配置价值的资产,虽然普涨可能性很小,但结构性机会仍然存在。

整周涨跌幅方面,上证50涨0.76%,上证综指涨0.18%,全部A股跌0.66%,创业板指跌2.95%,市场日平均成交额1.02万亿,较上周有所下降,北上资金净流出66.65亿元。

从估值来看,本周A股总体PE(TTM)从上周22.29倍下降到本周22.18倍,创业板从上周154.62倍下降到本周的150.10倍;全部A股市净率从上周2.019倍下降到本周2.013倍,创业板市净率从上周5.74倍下降到本周5.57倍。

从行业来看,本周房地产、银行、交通运输领涨,涨幅在2%以上,有色金属、医药生物、休闲服务跌幅在5%以上,前两周涨势突出的国防军工也有3.11%的回调,行业分化较为明显。

我们认为,“盈利弱复苏+流动性维持宽松”的宏观环境没有发生实质性变化,市场就不会存在大的风险,目前整体向好的趋势逻辑并没有发生改变,短期的调整更多的是机会。

但同时,在当前的市场情绪和资金环境下,普涨的机会比较小,更多是震荡式上行甚至区间震荡。在估值不低以及流动性适度宽松的背景下,A股市场估值继续提升空间有限,更多转向真正业绩兑现的个股,个股之间的分化会继续加大,盈利估值匹配度好的个股更会受到资金的青睐,这对投资者精选个股的要求进一步提高。

具体配置方向上,未来市场风格会逐渐趋于再平衡,高估值板块以及个股需要业绩兑现,低估板块以及个股存在补涨空间,不过风格很难快速极端切换。

首先,科技以及必需消费品板块仍具备业绩支撑,具备投资机会,但估值相对较高,高估值个股需要业绩兑现,板块潜在收益空间相对收窄,优质低估个股仍具机会;

其次,可选消费品(家具家电、汽车、休闲服务等),在经济数据逐渐好转的背景下,这些板块具备顺周期的边际好转空间,尤其是汽车可重点关注

此外,低估值周期金融板块,基建产业链推动经济回升仍会持续,其中机械设备、电气设备、化工、建筑材料、装饰等行业的景气度大幅回升,基本面支撑力度较强,叠加估值较低,将成为接下来资金的重点挖掘领域。另外,金融、地产板块的估值很低,在经济回升的背景下,存在估值修复的空间。

建议投资者对持仓进行一定的风格平衡,适当降低投资预期,选择灵活配置型基金或者股票多空策略基金进行加仓,这类基金能更灵活地调整股票仓位。

2、债券—短期维持震荡,很难出现趋势性大机会

本周十年期国债收益率从2.98%小幅回落到2.95%附近,债券市场小幅回暖,整体呈现震荡。

目前来看,债市大幅下行的阶段已经暂时过去,未来流动性以稳为主,整体维持适度,未来债券更多呈现阶段性震荡,趋势性大机会仍然较难,可以把握好节奏做波段操作;对信用债而言,在宽信用的背景下,可以适当关注中高等级信用债的投资机会。对债券型基金而言,债券大幅下跌的阶段已经过去,但下半年债券基金预期收益整体下行,投资者要做好心理准备。

3、汇率--人民币难以大幅贬值或者升值

本周人民币小幅升值,美元兑人民币中间价继续维持在7以下,周五达到6.94,这主要由于我国经济数据继续好转,美国疫情二次爆发,经济前景引人担忧,中美利差继续维持在高位。未来,如果全球避险情绪升温,比如中美摩擦继续升级、海外疫情再次爆发等,人民币波动空间可能会加大,但整体人民币仍具备韧性。

我们认为,短期来看,人民币难以大幅贬值或者升值,围绕6.8-7.2进行波动,但中长期来看,在中美利差维持高位以及中国经济率先复苏的背景下,人民币具备升值空间。

4、商品--大趋势仍然向上,但上行速度放缓

目前商品市场的大趋势仍然是向上的,主要受益于经济数据的好转,但从经济数据来看,虽然仍延续好转,但回升速度边际放缓,对应到商品市场,近期上行速度也有所放缓,品种之间的涨幅出现分化,原油价格震荡上行,贵金属高位跳水,黑色仍具备一定支撑,窄幅震荡,能源以及化工表现相对疲软一些。

整体来看,8-10月份需求会相对旺盛,商品大概率将继续呈现上涨。我们认为,下半年商品大概率仍呈现震荡向上的态势,但由于需求端以及供给端均难以大幅发力,大的趋势性行情较难看到。

二、本周重要事件回顾

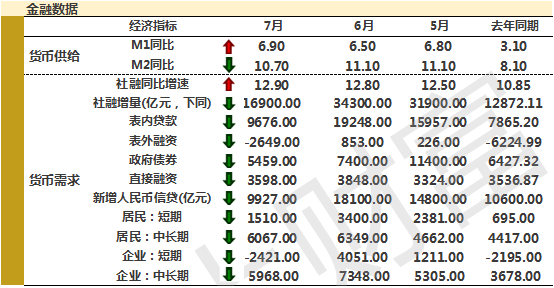

1、8月11日,央行公布7月信贷社融数据,详见下表。

格上认为,7月M2增速、社融增量、新增人民币贷款均不及预期,再次确认了货币政策节奏的微调,可能是引发周二周三A股调整的重要原因。

总的来说,金融数据收缩,体现了在我国经济运行稳定恢复的前提下,货币环境从前期的超量宽松、对冲风险,转向适度宽松、边际收紧的政策调控方向,但同比来看,各项数据同比增长幅度仍然可观,下半年货币政策不存在大幅收紧的可能,宽松的大方向没有改变。

具体来讲,以下要点值得关注:

1)社融方面,虽然增量较上月降幅较大,但与去年同期相比增速仍有12.9%。7月地方债发行较少,主要是为特别国债的发行让路,截至7月底,特别国债已发行完毕,而今年新增的地方政府债发行计划还剩近四成,依照往年情况,剩余额度将在三季度基本发行完毕,因此预计8、9月份政府债券将迎来集中发行,接下来政府债券将是社融的重要支撑。7月社融同比多增4000亿元,其中有近半增量来自于表内贷款项的增长,反映了当前的货币政策环境仍然较为宽松。

2)居民、企业中长期贷款同比多增明显,推动表内贷款同比增加。从信贷数据来看,季度末的资金需求消化后,居民、企业短期贷款环比自然回落,是拖累7月新增人民币贷款的重要原因;而居民、企业中长期贷款同比均有大幅增长,一方面源于房地产、基建投资的增长,一方面可能由于疫情影响逐渐消退,企业盈利有所改善,投资意愿增加。

3)M1同比增速有所回升,M2边际回落但仍保持高增。M1增速略高一方面与去年基数略低有关,另一方面反映企业投资意愿增强;7月地方债发行有所下降,新增贷款不及预期,导致M2增速边际回落。

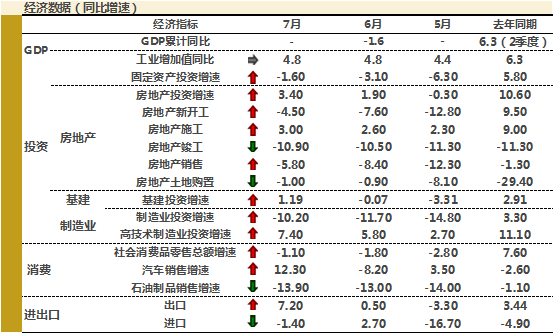

2、8月14日,国家统计局公布7月份工业增加值、投资、消费等宏观数据,数据详情如下表。

格上认为,7月国内经济稳步恢复,势头趋缓。由于数据整体符合预期,只是部分分项略低于预期,因此7月的经济数据公布当天对A股没有太大的冲击。经济环比持续复苏是确定的,但是并没有出现强复苏的情景。下半年,相较于追逐估值扩张驱动的行情,市场将重回寻找业绩确定性的主线。

1)工业增加值数据中有两个亮点:

扩基建政策导向下,相关产业复苏较快。7月装备制造业增加值同比增长13.0%,快于规模以上工业增加值8.2个百分点,较上月也加快3.3个百分点,挖掘机销售同比增长54.8%,同时,受汽车生产销售增加的影响,外商投资企业增长较前两月有明显增长(汽车生产企业中很多是合资企业);

高技术产业表现亮眼。高技术制造业增加值连续5个月保持高位,7月同比增长9.8%,快于规模以上工业5个百分点,3D打印设备、智能手表、服务机器人、智能手环等新兴产品继续高速增长,增速分别为351.9%、228.2%、126.0%、29.5%。

2)消费市场持续改善,更加接近去年同期水平。其中,汽车销售同比增速较上月大幅回升;网购占比和增速继续上升;餐饮业经营情况连续4个月改善。

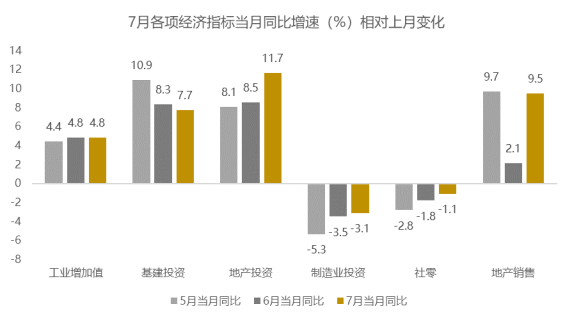

3)投资降幅连续4个月收窄,本月基建投资当月同比增速继续回落,制造业继续疲软,房地产投资一柱擎天。

基建投资6、7月份增速回落可能是受到南方汛情的影响,预计汛情结束后,基建投资单月增速也将回升;

制造业投资仍为负增长,一方面是因为企业盈利的恢复尚需时间,另一方面也是对未来的预期不乐观,投资意愿不强;

房地产开发投资7月当月同比已升至11.7%,是现阶段投资恢复的核心支撑,同期金融数据中,居民中长期贷款保持较高增速,反映了居民对房地产的投资热情进一步恢复,预计在财政预算空间有限,货币政策边际收紧的环境下,今年下半年的投资增长还将继续倚重房地产投资。

进出口数据已于8月7日首先公布,详见上周周报内容。

三、下周重点关注事件

1、5000亿逆回购到期,MLF顺延。

根据Wind统计,下周将有5000亿元逆回购资金到期;8月20日,还有500亿元1个月国库定存到期。此外,原本于15日(周日)到期的4000亿元MLF资金因遇节假日顺延至17日(下周一)回笼。

2、逾700家公司披露中报。

中报披露加快进程。根据沪深交易所定期报告预披露时间安排,下周将有750家公司披露中期业绩,其中298家公司已经进行了业绩预告,84家预增,30家略增,8家续盈,19家扭亏,53家预减,25家略减,38家首亏,23家续亏,18家表示不确定。

市场有风险,投资需谨慎,以上观点仅供参考,不构成投资建议。

最新资讯