格上每日收评—2026年07月10日

每日收评

2026-07-10

2.33k人浏览

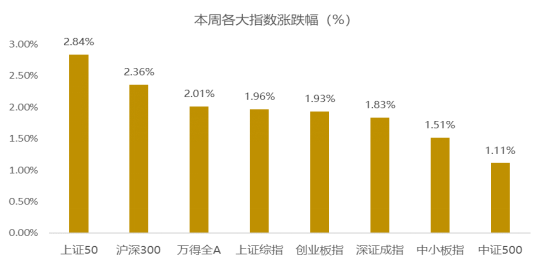

摘要:本周在海外市场情绪回暖以及金融数据好转的背景下,A股整体呈现上行,之前滞涨的银行、采掘、纺织服装等行业呈现较大涨幅,以大盘蓝筹为主的上证50指数大涨2.84%,以科技成长为主的创业板指上涨1.93%。本周日均成交额8086亿元左右,显著回升,北上资金大幅净流入111亿元

一、本周各类资产简析

1、A股市场—市场情绪有所回升,低估值板块阶段性占优

本周在海外市场情绪回暖以及金融数据好转的背景下,A股整体呈现上行,之前滞涨的银行、采掘、纺织服装等行业呈现较大涨幅,以大盘蓝筹为主的上证50指数大涨2.84%,以科技成长为主的创业板指上涨1.93%。本周日均成交额8086亿元左右,显著回升,北上资金大幅净流入111亿元。

从行业来看,多数行业呈现上行,纺织服装、银行涨幅超过5%,采掘、化工、非银、机械设备、汽车等偏周期板块涨幅也在2%以上,医药生物受疫苗刺激上涨3.23%。从纺织服装行业来看,当前海外疫情仍呈现高位新增,尤其是印度疫情严重,很多纺织服装订单无法开工,纷纷转到中国,订单大增,甚至排到明年;周期类板块正在从中游向上游板块演绎。

那么,接下来A股市场将如何演绎,我们认为,当前“盈利弱复苏+流动性合理充裕”的环境没有发生实质性变化,股票类资产仍然具备性价比,但由于当前估值已经处于结构性高估阶段,这意味着选股的难度在加大,而在流动性从1-4月的“大幅宽松”转向5月之后的“适度宽松”的背景下,市场走势也已经从“估值推动”转向“盈利驱动”,投资预期收益率要降低,接下来随着三季报的披露,市场行情将围绕三季报展开。

当前在美国大选、欧洲疫情二次爆发、台海局势等扰动之下,预计10月份的市场波动会显著加大,预计短期上证综指大概率在3100点-3500点进行震荡,如果市场跌到3100点左右,是投资者比较好的操作时点。

那么,接下来市场风格将如何演绎?哪些行业更具备投资机会?

当前经济数据继续恢复,PPI逐渐上行,CPI下行,企业利润逐渐在上中下游之间进行分配,中游企业延续高增、上游利润边际修复幅度加大,短期市场风格可能会阶段性偏向周期性板块。但从中期来看,市场风格很难极端转换,科技医疗的景气周期仍在。

1)目前盈利增速高的周期性行业上行空间更大,比如建筑材料、建筑装饰、机械设备、电气设备、化工、汽车、有色等板块,目前已经是资金的重点挖掘领域,而银行、非银、地产、钢铁、煤炭等等也具备盈利的边际好转空间,在上游利润好转的背景下,短期性价比提升,但中期涨幅空间相对有限。

2)计算机、医疗、电子、传媒、通信等板块的基本面盈利情况仍然相对占优,盈利继续回升,短期估值存在压力,未来需要业绩兑现,个股分化加剧,选股难度加大,可以逢回调进行操作,拉长1-2年来看,科技医疗仍具备景气周期。

2、债券--短期维持震荡,很难出现趋势性机会

本周十年期国债收益率上行至3.2%,一方面源于货币政策逐渐回归常态化,经济增长和利率表现进行匹配,经济增长幅度越大,利率也会相应上行,当前的国债收益率已经逐步回到疫情之前的位置,但从横向来看,仍处于近5年的低位。

在经济数据不断改善,基本面随之好转的背景下,债市很难有大的表现,但也很难像5月份那样大跌,更多是呈现震荡。

整体来看,利率债走势大概率呈现震荡,很难有趋势性大机会,而信用债在“宽信用”的背景下,配置机会边际好转,可以适当关注中高等级信用债的投资机会。

3、汇率--短期小幅波动,长期坚定看多

本周人民币继续升值,突破6.7时代,8月份已经,人民币已经从7.0升值至6.7附近,这一方面源于我国经济基本面的领先恢复,疫情良好控制;另一方面源于,我国10年期国债收益率逐渐上行,中美利差持续拉大,海外资金流入加快。

从10月份来看,不确定性因素增加,比如全球疫情二次反复以及中美贸易摩擦,在这过程中可能会呈现一定的波动,短期谨慎看多。长期来看,我国潜在经济增长仍处于全球高位行列,经济具备长期竞争力,人民币具备升值空间。

4、商品--大趋势仍然向上,但短期震荡加剧

本周商品的反弹幅度加大,在全球经济恢复的背景下,商品市场的大趋势仍然是向上的,但虽然经济数据延续好转,回升速度在边际放缓,对应到商品市场,近期上行速度也有所放缓。

整体来看,四季度商品大概率仍呈现震荡向上的态势,但由于需求端以及供给端均难以大幅发力,但很难出现大的趋势性机会。

二、本周重要事件回顾

1、央行公布9月金融数据,新增信贷1.9万亿,前值1.28万亿;社融增量3.48万亿,前值3.58万亿;社融存量同比13.5%,前值13.3%;M2同比10.9%,前值10.4%。

格上认为:9月新增人民币贷款和社会融资规模均超市场预期,说明在央行精准滴灌以及财政政策发力的背景下,宽信用势头仍在延续,资金脱虚向实明显,预示着经济“弱复苏”势头仍会继续。

从结构上来看,主要呈现几点特征:

首先,企业的中长期贷款规模以及占比继续增加,,反映了基建、地产、制造业为代表的融资需求仍然旺盛。

其次,M1继续反弹,但幅度放缓,继续反弹说明企业的经营活力继续改善,现金流状况好转,但仍需放缓可能和近期的楼市政策收紧有关系;

第三,政策债券仍然是支撑社融超预期的关键,接下来地方债发行规模大概率下行,但相比去年基数来看,社融增速有望继续回升。

2、10月15日,统计局发布了9月通胀数据,9月CPI同比增长1.7%,预期增长1.9%,前值增长2.4%;PPI同比下降2.1%,预期下降1.8%,前值下降2.0%。

格上认为:9月CPI数据延续回落,正式进入1时代,而PPI受国际原油价格的拖累,微幅下行,但随着海外以及国际经济继续修复,PPI仍会呈现上行,跌幅大概率继续收窄。

从CPI来看,9月份最大的边际贡献方仍然是食品项,其中猪肉的影响最大,猪肉价格同比上涨25.5%,涨幅比上月大幅回落27.1个百分点,去年高基数的作用开始显现。接下来,在生猪产能迅速恢复、生猪存栏也已恢复同比正增长的背景下,“猪周期”正式开启下行通道,预计年底增速将回到1%以下,甚至可能转负。

从PPI来看,修复进程暂时放缓,主要受到9月国际油价变动的拖累,不过,未来全球经济将继续修复,促进原油需求的提升,10月原油价格已初步企稳;同时国内工业生产势头良好,都将同步推升PPI增速回升。

整体来看,PPI增速上行,CPI增速下行,CPI-PPI的数据逐渐下行,PPI代表中上游企业利润,CPI代表消费端利润,这意味着整体的企业利润已经逐渐向中上游偏移,这意味着短期周期性板块性价比的阶段性占优会继续显现。

三、下周重点关注事件

1、三季度GDP等数据将公布

10月19日上午10点,国家统计局将召开国民经济运行情况新闻发布会,三季度GDP、9月工业增加值、固定资产投资增速、社会消费品零售总额等数据届时将公布。

三季度经济大概率进一步抬升,主要动能是房地产和基建投资,受益于年内信贷政策和配套的财政刺激政策,预计三季度GDP单季度增速将回升至5.3%,全年累计增速转正。

2、533家公司公布三季报

三季报披露大幕已经开启,下周沪深两市将有533家上市公司公布三季报。其中有187家已经公布业绩预告,占比达35%,市场节奏可能会围绕三季报展开。

市场有风险,投资需谨慎,以上观点仅供参考,不构成投资建议。

最新资讯