格上每日收评—2026年07月10日

每日收评

2026-07-10

2.28k人浏览

格上宏观周报:顺周期板块表现继续占优,将持续到何时?

格上研究

1、本周A股市场回顾

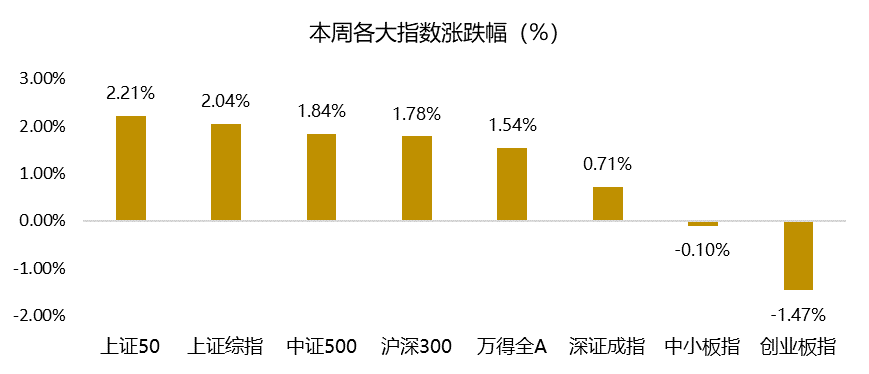

本周在经济数据继续超预期的背景下,低估值的周期性板块表现继续占优,以大盘蓝筹为主的上证50指数涨幅超过2%,而以科技成长为主的创业板指跌幅接近1.5%,市场风格继续分化。

本周日均成交额为7900亿左右,仍处于相对活跃的状态,北上资金净流入55亿,其中,沪股通净流入85亿,深股通净流出30亿元,可以看出,近期外资更加偏向大盘蓝筹为主的沪市股票。

数据来源:wind

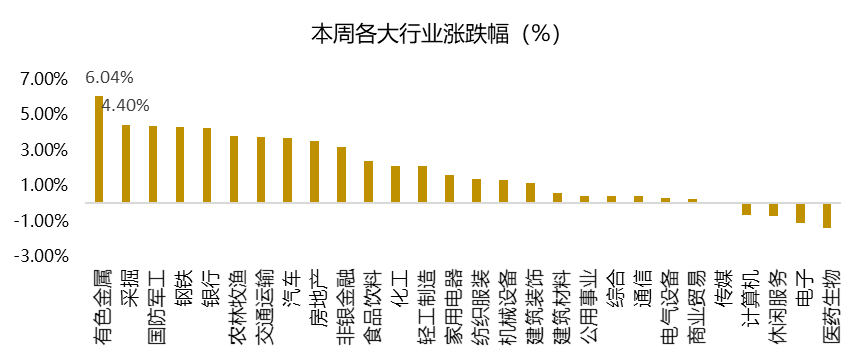

从行业来看,本周有色金属、采掘、钢铁、银行等周期性板块表现继续占优,而医药生物、电子、休闲服务、计算机等高估值板块表现相对较弱。这一方面源于经济数据逐渐恢复,强周期性板块盈利预期边际抬升,叠加估值优势,受资金青睐程度增加;另一方面,利率继续呈现上行,估值提升空间有限,高估值板块的短期波动增加。

数据来源:wind

对于接下来的行情,我们认为,在“盈利继续回升+流动性边际收紧(但不会大幅收紧)”的背景下,市场的主要驱动力是“盈利兑现”,市场仍具备盈利支撑,存在一定的安全边际,但估值受到利率上行的压制,因此,市场整体以结构性机会为主。

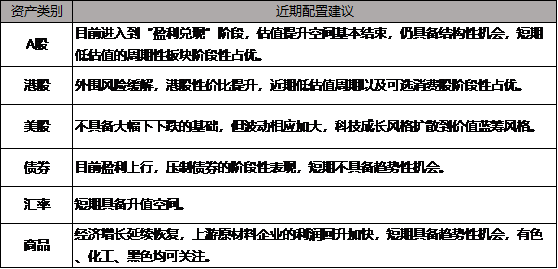

从安全边际来看,当前的A股市场很难跌破3000点,该点位对应之前周期性板块大幅上涨阶段,而目前经济恢复已经远远好于当时,市场底部相对抬升。从7月中旬以后,市场逐渐进入震荡阶段,3200点具备较强的安全支撑。

从投资机会来看,短期低估值的周期性板块仍将阶段性占优,预计会持续到明年一季度,背后的逻辑就是经济回升,上游利润边际修复幅度加大,中游继续保持高景气度。

综合考虑盈利和估值,短期来看,当前强周期板块>可选消费>周期成长,强周期板块(有色、化工、钢铁、采掘、银行、地产等)阶段性机会更强;可选消费(家具家电、酒店、机场、影院等)也具备较强的盈利修复空间;而周期成长板块(汽车、电气设备、机械设备、建筑材料等)仍具备盈利支撑。

2、当周重要新闻解读

本周我们可以重点关注两个事件:首先,10月份的经济数据出炉;其次,流动性短期上行幅度有所加快。

从10月份经济数据来看,经济增长延续修复,企业盈利具备进一步向上支撑,多项数据超过预期。工业增长动能仍然保持强劲;基建投资增速出现回升,房地产投资仍然保持高增速,制造业投资小幅回升,内生动能逐渐增强;消费增速延续继续提升,餐饮收入年内首次转正,服务业大幅改善,出口继续保持较高增速。在经济上行的态势下,债市受到压制,股市盈利面好转。

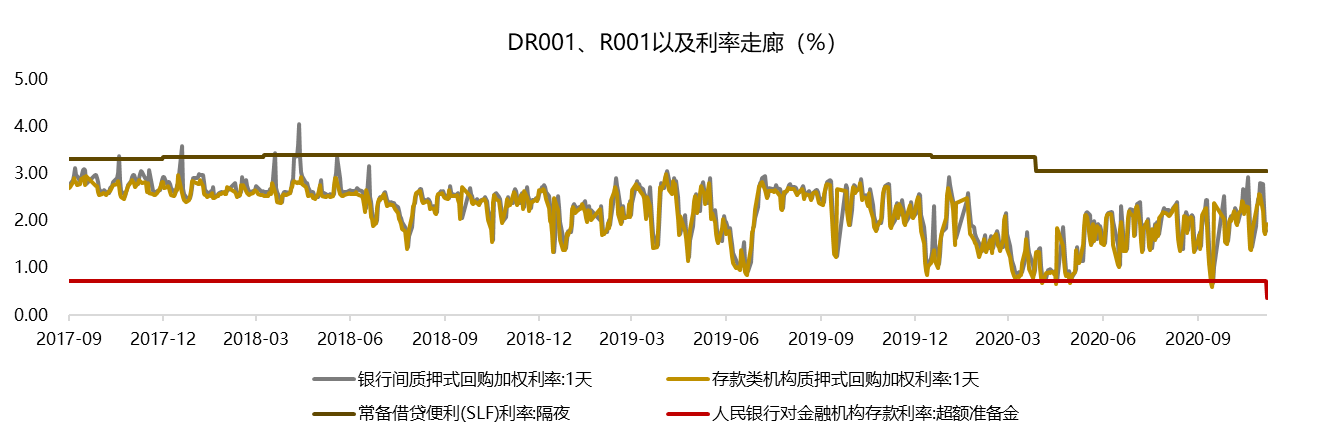

另外值得关注的是,近期不管是银行间利率还是国债收益率上行速度加快,很多投资者担忧目前央行是不是有收紧流动性的意愿。首先,近期利率上行速度小幅加快,主要源于两方面原因:1)10月经济数据继续好转,进一步宽松预期降低;2)永煤违约事件,被波及个券的基金产品赎回压力较大,被迫优先抛售流动性较好的利率债,造成利率上行斜率加大。其次,从目前央行的表态来看,“坚持稳健的货币政策”、“避免出现政策断崖”,流动性环境不存在大幅度收紧的可能,大概率随着经济恢复,逐渐小幅上行。

数据来源:wind

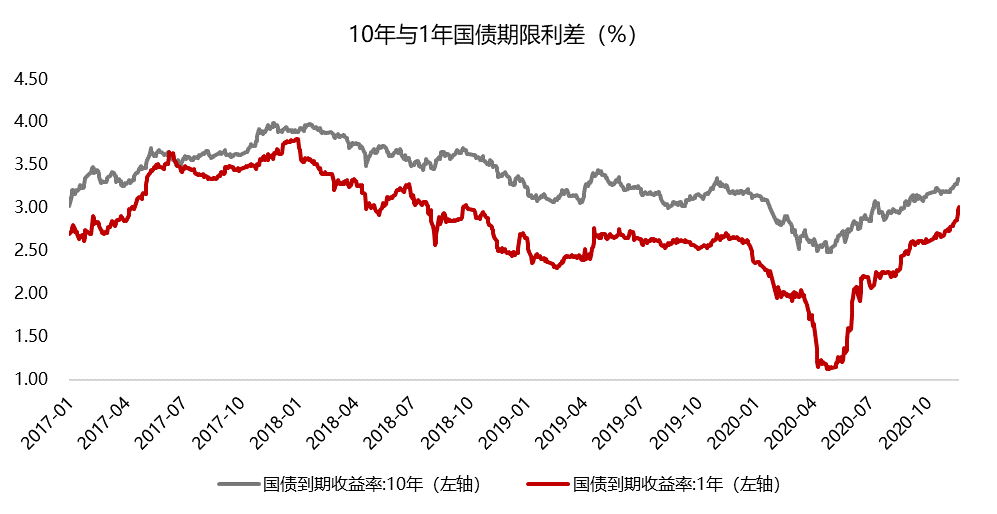

数据来源:wind

3、各类资产投资建议分析

4、下周重点关注事件

1)工业企业利润数据将公布

10月工业企业利润数据将于11月27日公布。整体而言,在工业增加值继续保持较高增速的背景下,利润增速大概率继续改善,虽然当前累计工业企业营业收入和利润增速均尚未转正,但整体方向仍然上行。可以着重关注不同行业盈利增速的变化,辅助于判断权益类市场的风格以及行业选择。

2)美联储将公布会议纪要

11月27日,美联储将公布会议纪要。据CME“美联储观察”:美联储11月维持利率在0%-0.25%区间的概率为100%,整体来看,大概率在2023年之前美联储仍会保持零利率,需要关注的是美联储对于当前以及未来美国经济的表述。

3)世界互联网大会在乌镇举行

“世界互联网大会·互联网发展论坛”将于11月23日至24日在浙江乌镇举行,今年的主论坛将聚焦全球网络空间发展新热点和新趋势,拟围绕“数字经济与科技抗疫”“科技发展与创新驱动”等设置议题板块。

市场有风险,投资需谨慎,以上观点仅供参考,不构成投资建议。

最新资讯