格上每日收评—2026年07月10日

每日收评

2026-07-10

2.15k人浏览

摘要:2020年是充满变化的一年。上半年,突如其来的疫情为全球经济带来了巨大挑战,稳经济与控疫情之间如何平衡成为摆在各国政府面前的难题。虽然全球疫情呈现二次爆发,但经济仍然处于复苏的通道。那么,2021年全球以及中国经济增长将如何演绎?

格上研究

2020年是充满变化的一年。上半年,突如其来的疫情为全球经济带来了巨大挑战,稳经济与控疫情之间如何平衡成为摆在各国政府面前的难题。虽然全球疫情呈现二次爆发,但经济仍然处于复苏的通道。那么,2021年全球以及中国经济增长将如何演绎?

首先,我们先来分析2021年全球经济、通胀以及政策情况。

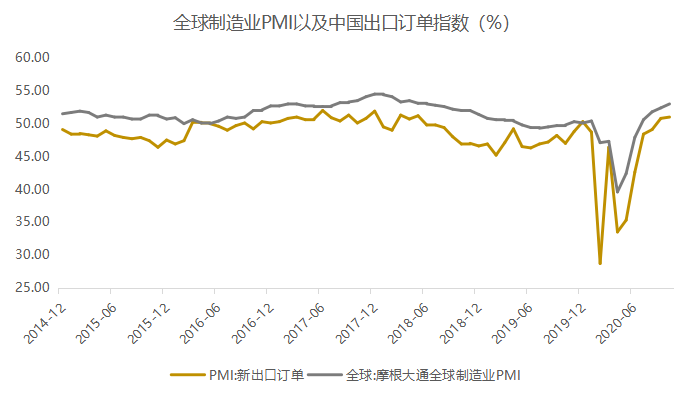

今年在疫情冲击之下,全球经济受到较大扰动,但在各国政府超常规政策的积极应对下,5月份以来,海外各主要经济体制造业PMI逐渐回升,并在6-7月陆续回到荣枯线以上,全球经济进入弱复苏通道。

另外,从疫情来看,近期新冠疫情二次反复,死亡率从5-7月的高点也大幅降低;目前多支疫苗三期临床试验有效率也达到90%以上,预计将于2021年中大规模投入使用,疫情对全球经济的影响将越来越低。

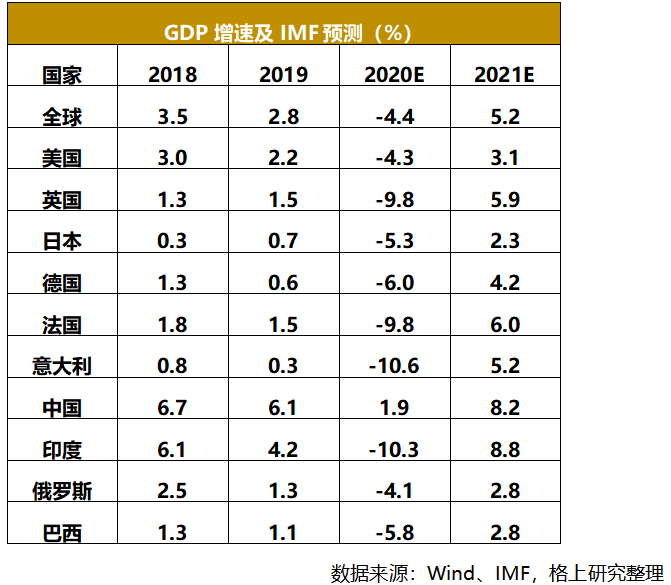

展望2021年,在疫苗投入使用、财政政策发力以及疫情影响弱化的背景下,2021年全球经济将迎来确定性的改善。据IMF预测,2020年全球经济增速大概率为-4.4%,2021年将迎来5.2%的正增长。在经济确定性修复之下,商品将延续上行态势。

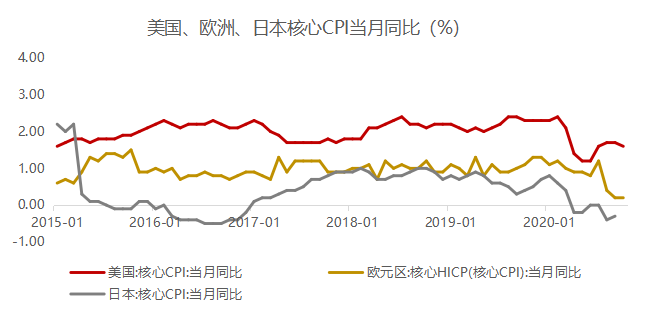

通胀来看,由于今年全球各大央行采取了超常规宽松的货币政策,市场开始担忧2021年是否会出现较高通胀,目前来看,全球仍处于通缩状态,欧洲、日本的CPI及核心CPI距离2%仍然较远,明年全球高通胀的概率并不高,方向会上行。但需要注意,美国10月份CPI已经达到1.2%,随着美国经济回升,原油价格和薪资增速将温和上行,带动美国CPI继续回升,明年有可能会回到2%以上,这将对美联储的货币政策产生一定的掣肘。

数据截至:2020-10,数据来源:Wind,格上研究整理

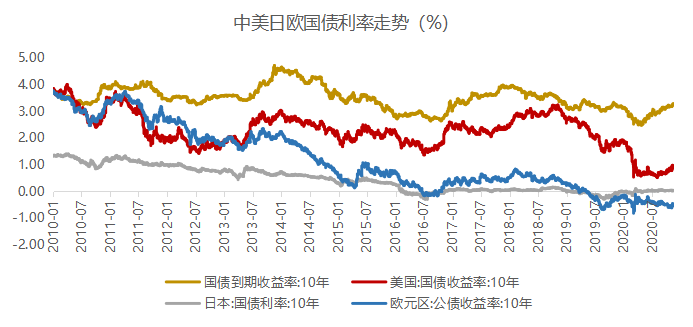

从全球货币政策以及流动性来看,由于全球经济距离疫情之前仍有较大距离,宽松的货币政策大方向仍会持续,2023年之前美联储仍维持零利率政策,难以退出宽松。但在经济恢复以及通胀提升的背景下,全球主要经济体无风险利率共振上行是大概率事件,当前美国十年期国债收益率已经从底部开启回升,到2020年11月已经回升至0.98%附近。

数据截至:2020-11-17,数据来源:Wind,格上研究整理

我们认为,进入到2021年,随着政策刺激以及疫情边际影响的弱化,全球经济大概率逐步回暖,通胀水平回升,利好大宗商品价格反弹,全球主要经济体无风险利率共振上行是大概率事件,意味着全球权益类资产估值提升结束,进入到盈利兑现阶段。

接下来,我们来分析2021年中国经济、通胀、政策走向。

反观我国,通过迅速有效的防控措施,率先恢复了正常的经济增长。2020年,国内主要经济数据呈现“耐克”型走势,在急速下行之后稳步回升,前三季度中国GDP当季同比分别为-6.8%、3.2%和4.9%,前三季度累计同比0.7%,成功实现由负转正,预计全年GDP增速可达2%左右。

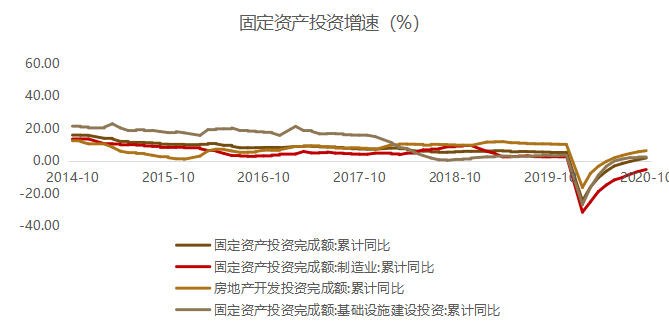

从分项来看,2020年房地产投资恢复最快,力度最大,是今年投资修复的主要动力;基建投资虽不及预期,但也对经济起到支撑作用;制造业投资恢复相对滞后,但高技术制造业表现亮眼;消费恢复相对缓慢,必须消费以及汽车是拉动亮点;出口持续超出预期。那么,2021年我国经济增长如何?主要驱动力在哪里?

数据截至:2020-10,数据来源:Wind,格上研究整理

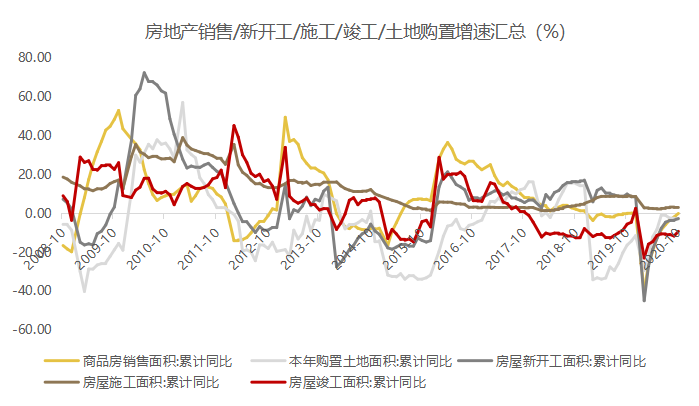

从房地产投资来看,今年恢复最快,力度最大,是2020年经济复苏的重要动力。在3月份,房地产投资单月同比就已经恢复到正增长,随后增速不断抬升;8月底“三道红线”提出,房企融资受限,拿地压力增大,推盘促销动力增强,销售增速保持高增,新开工仍具备支撑,但土地购置相对疲弱。

预计2021年在“房住不炒”基调及“三道红线”制约下,房地产投资增速将放缓或者小幅回落,不过基于其“经济稳定器”的作用,仍会具备一定支撑,不会对经济造成太多负面冲击。

数据截至:2020-10,数据来源:Wind,格上研究整理

数据截至:2020-10,数据来源:Wind,格上研究整理

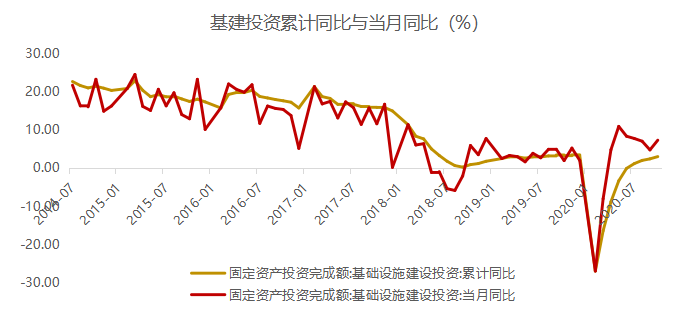

从基建投资来看,2020年基建投资在财政资金支持下对经济构成重要支撑,但幅度整体不及预期,1-10月累计同比增速仅3.01%。这一方面源于疫情之下财政收入下滑明显,隐性债务压力较大,债券增发主要用于弥补缺口;另一方面则是7月以后,部分专项债资金用于棚改以及优质项目储备不足。

预计2021年财政政策力度将有所收敛,基建投资再上台阶的概率较低,托底的边际效应将减弱,难以大幅发力,但仍具备一定支撑。从投资方向来看,新基建已成为国家重大战略,将成为重要发力点。

数据截至:2020-10,数据来源:Wind,格上研究整理

数据截至:2020-10,数据来源:Wind,格上研究整理

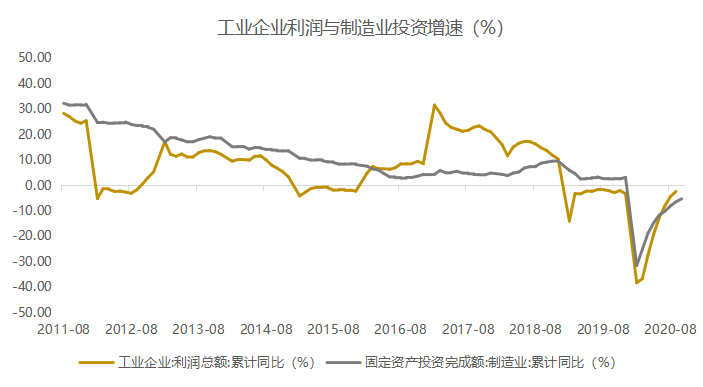

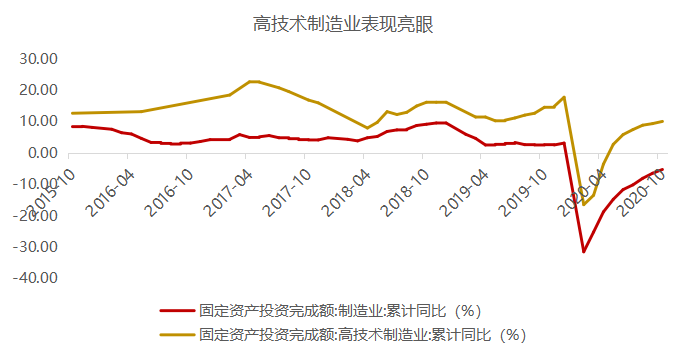

从制造业投资来看,2020年表现相对落后,1-10月累计同比仍未回正,原因主要在于企业盈利增速较低。但从边际变化来看,8月份以来制造业投资增速显著回升,8-10月单月同比已经恢复正增长。从结构来看,疫情发生以来,高技术制造业一直保持相对较高增速,5月以来,累计增速水平就已经回到正增长区间。

展望2021年,预计在企业盈利预期持续修复以及政策支持下,制造业投资将得到显著改善,成为2021年经济回升的主要驱动力之一。

数据截至:2020-10,数据来源:Wind,格上研究整理

数据截至:2020-10,数据来源:Wind,格上研究整理

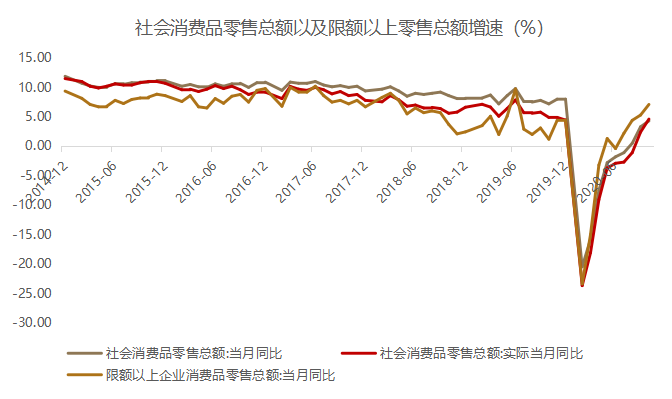

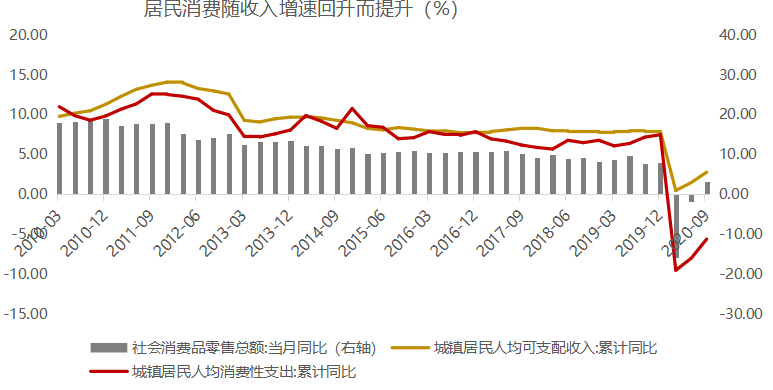

从消费端来看,2020年消费受冲击严重,直到8月,社会消费品零售总额当月同比才由负转正,但其中也有部分亮点存在:

1)必需消费品持续坚挺;

2)汽车消费反弹迅速;

3)线上消费占比提升。

展望2021年,随着经济复苏,居民可支配收入回升以及低基数效应,消费修复空间巨大,有望实现15%以上的增速,可选消费以及服务业边际回升幅度将大幅提升。

数据截至:2020-10,数据来源:Wind,格上研究整理

数据截至:2020-09,数据来源:Wind,格上研究整理

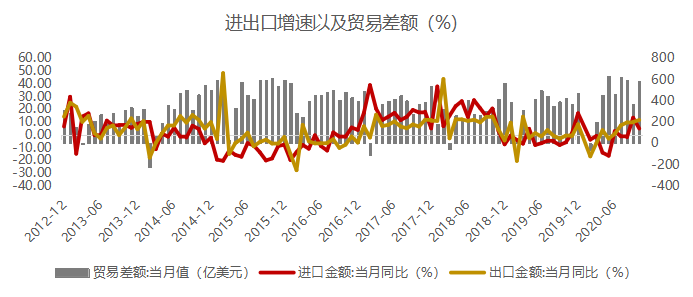

从出口端来看,2020年进出口持续超出预期,在防疫物资以及出口替代效应下,我国出口表现强劲,随着6月份以来,全球经济逐步回升,复工复产的相关劳动密集型产品的需求相应增加。

展望2021年,在全球经济逐渐恢复下,总需求将进一步增长,叠加民主党上台带来的美国贸易政策变化,预计我国出口有望继续保持较高增速。

数据截至:2020-10,数据来源:Wind,格上研究整理

数据截至:2020-10,数据来源:Wind,格上研究整理

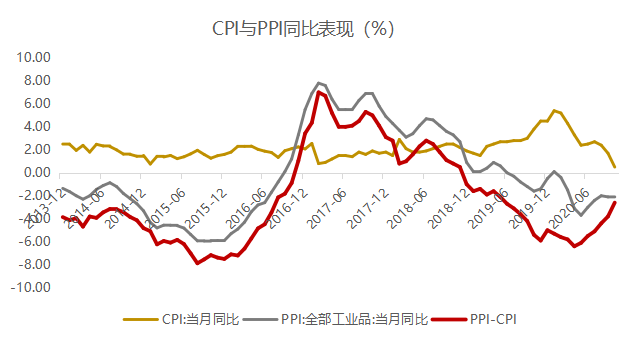

通胀数据方面,今年CPI同比增速整体前高后低,从1月份最高的5.4%下行至10月份的0.5%,预计到年底同比增速转负,驱动CPI变动的主要原因是猪肉价格逐渐下行以及基数的逐渐走高;而PPI受疫情影响最低下探至-3.7%,随着经济恢复缓慢回升,负值有所收窄。6月份以来,PPI-CPI差值扩大,利润逐渐向中上游偏移,在四季度上游利润明显回升。

预计CPI同比增速将在2021年一季度见底,随后缓慢抬升,高点可能会出现在二季度,全年大概在2%左右,没有通胀压力,也不会对货币政策造成扰动。PPI同比增速将逐步回升,预计PPI-CPI的差值将继续扩大至明年一季度,在此之前,中上游行业利润仍会保持相对边际优势。

数据截至:2020-10,数据来源:Wind,格上研究整理

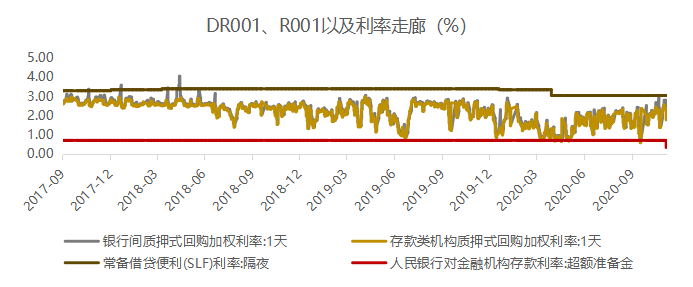

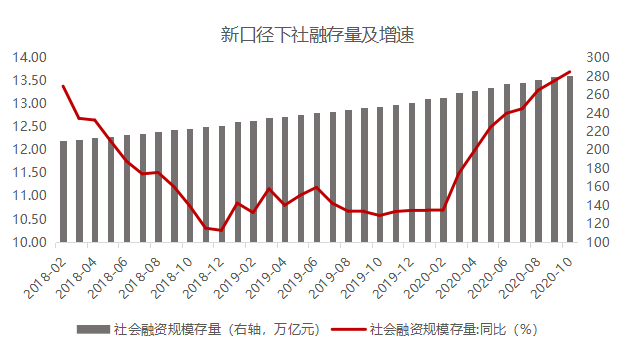

从流动性来看,疫情发生之后,超常规的宽松政策促使利率大幅下行,但5月以来,各项利率呈现上行趋势,显示货币政策从特殊时期的超量宽松转向常态化的稳健适度。从货币总量来看,社融增速、M2增速均呈现了较大幅度上行,宽信用效果持续显现。

展望2021年,流动性总量大概率继续正常化,货币供应和名义GDP增速相匹配,仍会对中小民营企业进行政策倾斜,重结构,淡化总量;从利率层面来看,十年期国债收益率随着经济回升仍会继续上行,但上行幅度相对有限,大概率在3.3%-3.5%,不存在大幅上行的基础。但需要关注央行之前说到的跨周期调节,尤其是稳定宏观杠杆率层面的要求,密切关注2021年一季度关于杠杆率以及货币政策的表述。

数据截至:2020-11-16,数据来源:Wind,格上研究整理

数据截至:2020-10,数据来源:Wind,格上研究整理

综上所述,我们判断2021年经济增速相比2020年显著回升,全年GDP增速将呈现前高后低走势,全年经济增速有望达8%以上,由于低基数效应,一季度经济增速预计在15%以上,二季度大幅回落,下半年进入平稳运行期。2021年增长引擎将继续向制造业投资、可选消费及服务业切换,出口也有望保持较高水平,基建、房地产难以达到更高增速,但不会大幅下行,托底效应仍然存在。

最新资讯