格上每日收评—2026年07月10日

每日收评

2026-07-10

2.11k人浏览

摘要:2021年第一周,A股大小盘演绎冰火行情,中小创、沪深300涨超5%,北上资金净流入191亿元。本周重点关注:美国大选终局,民主党控制国会两院;人民币汇率再创新高,进入6.4时代。

格上研究

1、A股市场回顾

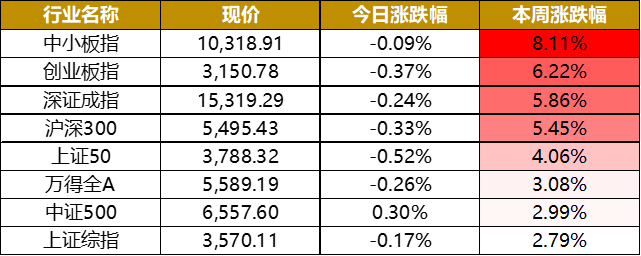

指数表现:今日上证指数收跌0.17%,报3570.11点,深证成指跌0.24%,报15319.29点,创业板指收跌0.37%,报3150.78点,两市成交额为11323亿元。

本周A股主要指数上行明显,中小板涨超8%,创业板涨超6%,深证成指、沪深300涨超5%,国证2000、中证1000等小盘指数下跌1-2%,A股大小盘演绎冰火行情。本周北向资金净流入191.27亿元,其中,沪股通流入105.37亿元,深股通流入85.90亿元。

数据截至:2021/1/8,数据来源:Wind,格上研究整理

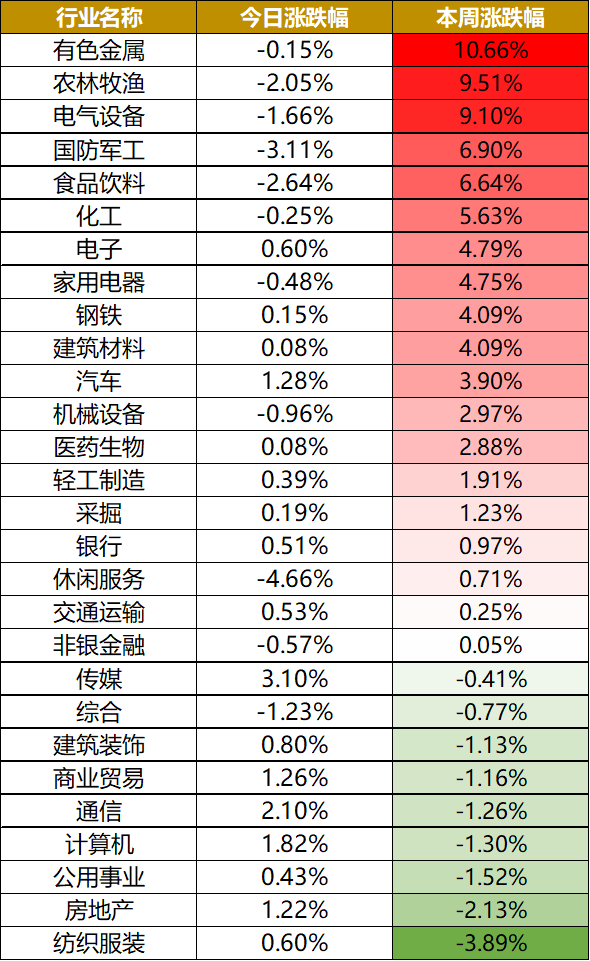

行业表现:今日28个申万一级行业有17个上涨,传媒、通信、计算机涨幅居前,分别为3.10%、2.10%、1.82%,计算机、通信、纺织服装领跌,分别跌3.26%、2.93%、2.85%。

本周有色金属、农林牧渔、电气设备领涨,涨幅分别为10.66%、9.51%和9.10%,国防军工、食品饮料和化工涨幅也超过5%,纺织服装领跌,跌幅超过3%。

数据截至:2021/1/8,数据来源:Wind,格上研究整理

本周A股持续回暖,成交额屡破万亿,“春季躁动”行情已然拉开帷幕。接下来,我们主要回答投资者关注的几个问题:

1)当前市场躁动的推动因素是什么?未来会有哪些扰动?

全球经济在疫苗的预期之下,市场抱有积极预期,国内经济增速大概率在一季度延续上行态势,企业盈利增速恢复预期加强,叠加年初流动性阶段性宽松,A股市场演绎了躁动行情。

在这里需要注意三点:第一,目前流动性边际好转,利率有所下行,但随着春节之后开工,货币政策可能会相比年初有所收敛;第二,经济回升速度加快,无风险收益率也会相应有所上行;第三,观察社融和M2增速的变化。

整体来看,目前十年期国债收益率为3.12%,去年11月份高点在3.33%,匹配到经济需求,未来大概率3%-3.5%区间震荡,估值不会有太大的下行压力,“盈利兑现”仍是主要支撑,市场大概率呈现结构化行情,个股选择成为关键,非常考验管理人的能力。目前进入业绩预告披露窗口期,未来着重关注行业以及企业盈利的变化。

2)春季躁动哪些板块大概率表现更优?

春季躁动的风格表现,主要取决于当时经济增长超预期还是流动性宽松超预期。我们认为, 短期流动性超预期,很多热点和主题有所回暖,但从一季度来看,“春季躁动”大概率是经济增长超预期,因此,关注盈利仍在填坑且增速预期差上行的板块(上游周期、可选消费),以及盈利景气度仍高的板块(高端制造)。

因此,聚焦未来一季度,春季躁动的机会主要在:大宗商品相关(有色、化工、能源等),高端制造(机械设备、电气设备、汽车、材料、电子等),可选消费(家电、酒店、餐饮、航空等)。另外,前期回调幅度较大的传媒、通信中的部分个股,随着业绩回暖,也可关注。

2、当周重要新闻解读

本周,我们可以将视线聚焦海外,美国国会选举落下帷幕,民主党控制两院;人民币汇率再创新高,进入6.4时代。下面我们回顾相关热点,并作简要分析。

热点一:北京时间1月6日,佐治亚州公布2个参议院席位决选结果,最终,参议院席位民主党、共和党各占50%,在参议院投票数持平的情况下将由副总统投出关键一票,因此民主党实际上控制了参众两院。

格上认为:从大家比较关心的中美关系角度来看,这一结果利大于弊。参考历史数据,2022年的中期选举过后,民主党大概率失去两院中的至少一个,因而,为了利用难得的国会两院席位优势,拜登上台后将会把工作重点放在推行政策、积累政治遗产上面,对内控制疫情、恢复经济生产,对外可能重新加入各个国际合作框架和组织,与川普在任时相比,对我国的政策不确定性应会有所缓和。但需注意民主党与我国意识形态有较大分歧,中美关系难以出现实质性好转。

对于美股来说,结果公布后,美国华盛顿发生示威活动,然而美股继续高歌猛进,没有受到实质性影响,拜登上台、民主党掌握两院基本成为市场共识,一方面,拜登对富人加税、对金融交易征税等政策或将对科技股造成冲击,而另一方面,财政刺激则会对美股尤其是房地产、制造业等形成盈利支撑。

热点二: 2021年以来,人民币汇率持续走高,人民币对美元中间价从12月31日的6.5249一路走高至1月6日的6.4604附近,涨幅近1%。离岸人民币对美元汇率5日最高升至6.41附近。这究竟是为什么?而未来人民币走势如何?

格上认为:人民币近期快速升值,可能主要源于以下几个原因:

1)经济基本面来看,海外疫情反复,国内相对优势明显,是人民币升值的根本支撑。

2)近期出口数据、PMI出口订单数据保持高位,反映出口持续高增,带来人民币需求推升币值,此外中国陆续与主要贸易伙伴签署RCEP、中欧投资协定等多边框架,也稳固了长期对外贸易的预期。

3)4日央行等六部门联合发布通知,进一步拓宽跨境人民币使用范围,优化跨境人民币在投融资和资本项下的流动管理,简化跨境人民币结算流程和操作便利性,再度刺激加剧了市场对人民币的看多情绪。

展望2021年上半年,全球疫情得到强有力的控制前,上述利好仍会持续,人民币汇率升值动力仍存,但考虑到一方面人民币升值过快也会对出口企业构成一定损害,央行、外管局等将出手调控,另一方面中美利差已经处于高位,并可能随着美国经济复苏而收窄,预计未来数月人民币升值速度将有所下降,有更大概率保持高位震荡。

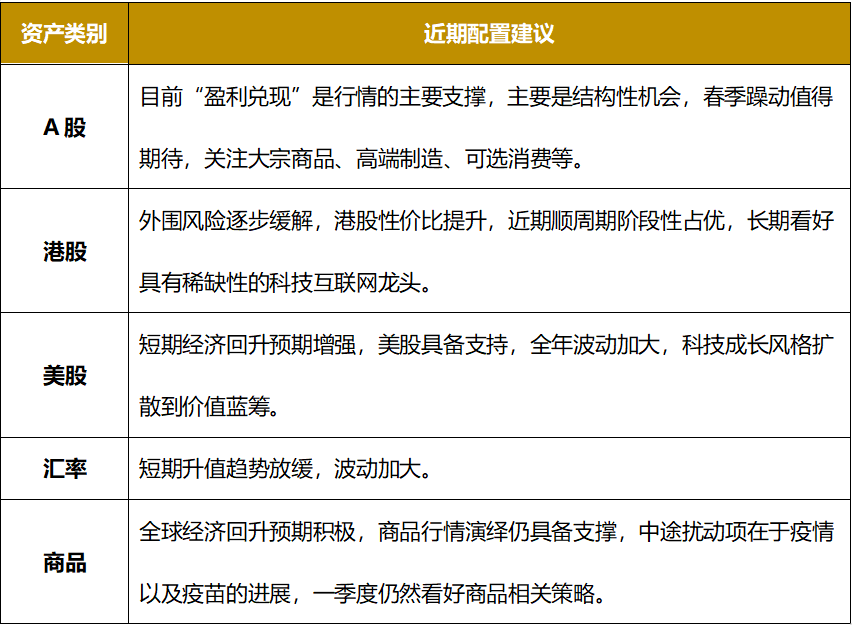

3、各类资产投资建议分析

4、下周重点关注事件

12月通胀数据、金融数据、进出口数据即将公布

通胀金融方面,据Wind数据,12月CPI同比预期值0.07%,前值-0.5%,PPI预期-0.72%,前值-1.5,M2同比预期10.65%,前值10.70%,新增人民币贷款预期12240亿元,前值14300亿元。市场预期通胀随经济复苏小幅上行,货币供需触顶小幅回落,货币政策仍然对实体经济起到了较好的支持作用。

进出口方面,据Wind数据,贸易差额前值754.01亿美元,预期760.30亿美元,预计国内供需两端继续回暖下,进出口齐增,替代效应继续发挥作用,贸易差额进一步提高。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

最新资讯