私募基金哪里买比较靠谱,买私募基金的渠道有哪些

私募加油站

2026-08-07

2.01k人浏览

摘要:7月宏观层面,国内经济复苏趋势延续但有所放缓,消费数据出现回落,制造业整体维持较高增长,且高技术制造业优于传统制造业。

一、私募业绩速览

结构性机会与风险在7月演绎的越发极致,景气板块与非景气板块间表现差异明显

7月宏观层面,国内经济复苏趋势延续但有所放缓,消费数据出现回落,制造业整体维持较高增长,且高技术制造业优于传统制造业。7月份流动性边际宽松,使市场风险偏好明显提升。从市场表现来看,受互联网平台监管深化、滴滴安全审查、教培行业的整顿等黑天鹅事件的影响,7月份市场局部板块波动剧烈,中国互联网指数下跌-27.21%,恒生指数下跌-9.94%,沪深300和万得全A分别下跌-7.90%和-3.10%,创业板指下跌-1.06%。

行业方面,结构性机会与风险在7月演绎得越发极致,景气板块与非景气板块间表现差异明显。资金持续追捧以新能源汽车、半导体、光伏为代表的高景气行业。同时在一系列政策的出台叠加中美关系和疫情再度出现一些负面信号的影响下,消费类公司以及面临产业政策调整的板块出现明显回调。全月来看,有色金属大涨27.40%,钢铁以及电气设备涨幅均超过10%;而休闲服务、食品饮料以及农林牧渔表现低迷,下跌幅度超过-10%。

股票策略在多重黑天鹅事件的影响下反转下跌,表现垫底

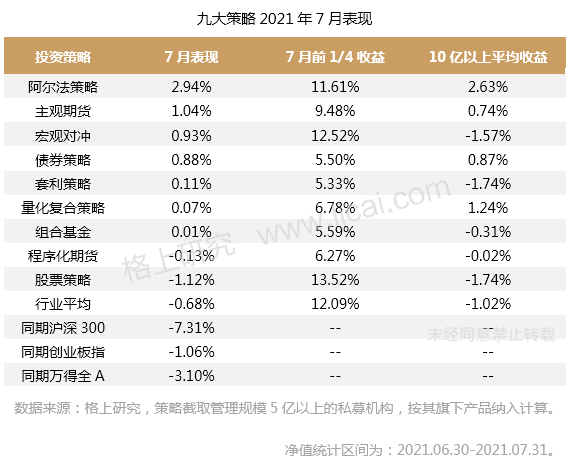

7月各策略表现分化,私募行业平均涨幅-0.68%。从各策略表现来看,阿尔法策略上涨2.94%,表现优异,股票策略在多重黑天鹅事件的影响下反转下跌,表现垫底;管理期货策略继续承压,下跌-0.13%。

股票策略方面,政策冲击和疫情加大市场波动,相关行业遭遇重挫,市场风险偏好下行。在行业景气和政策的催化下,股票市场分化进一步加剧,基金间业绩差异也很明显,其中主要持有制造业相关领域(如光伏、电子、新能源车等)的基金收益明显优于重仓持有消费行业的基金,整体来看,股票策略7月平均下跌-1.12%。

2021年自2月以来风格不断再平衡,7月小盘风格和创成长风格继续强于大盘风格,7月阿尔法策略环境较为友好,并且对冲成本小幅走扩,近期阿尔法策略赚钱效应良好,策略平均上涨2.94%,表现亮眼。

7月商品市场继续横盘震荡,市场带来的矛盾因素较多,导致部分商品行情频现反转,CTA策略面临连续的磨损,程序化期货策略7月整体下跌-0.13%。

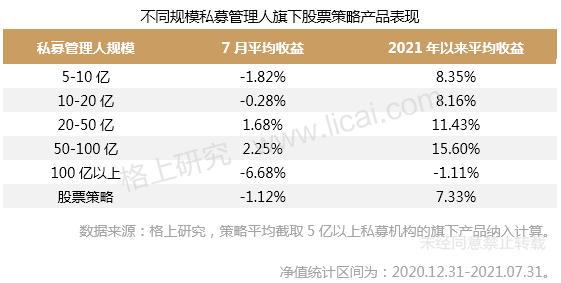

从7月股票各规模区间管理人的表现来看,不同规模区间管理人表现非常分化,其中百亿规模管理人7月平均下跌-6.68%,而腰部区间的管理人逆势上涨。从2021年以来的情况来看,股票策略平均上涨7.33%,在风格分化以及轮动较快的市场环境下,中小型规模管理人获得更突出的超额收益。

二、私募行业情况

7月私募规模增超一万亿,证券类私募贡献主要增量

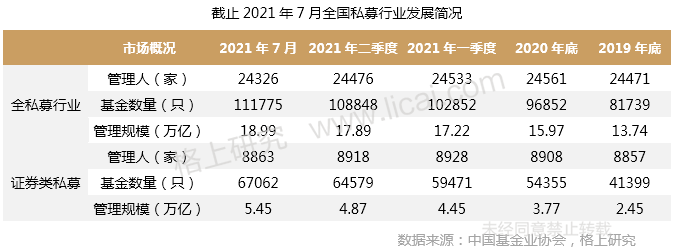

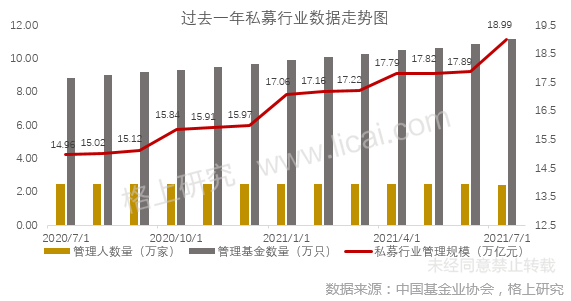

根据基金业协会最新备案数据显示,截止2021年7月底,私募行业总规模达到18.99万亿,管理私募基金突破11万只,管理人数量小幅下降,目前存量2.43万家。证券类私募总规模达到5.45万亿元,单月上涨5888亿元。证券类私募基金数量达6.7万只。相比稳步抬升的管理规模,存量管理人数量却一直不温不火,始终维持在8900家左右。

三、私募备案情况

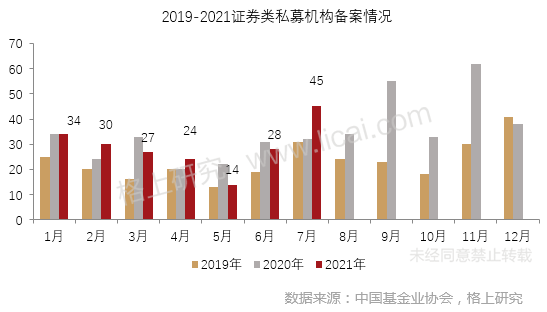

7月新备案私募管理人45家,新备案证券类私募产品3181只

管理人方面,7月新备案私募管理人共计121家,其中新备案证券类私募管理人共计45家。

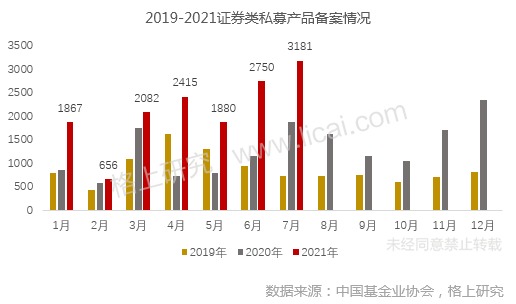

产品方面,7月协会新备案证券类私募产品3181只。根据格上研究,7月共有56家百亿级私募成立新产品,其中发行靠前的管理人有:景林资产,发行了53只FOF的系列产品,并且景林精选FOF成为目前私募市场上首发募集规模最大的FOF基金之一。灵均、林、明汯均发行了50只产品左右。

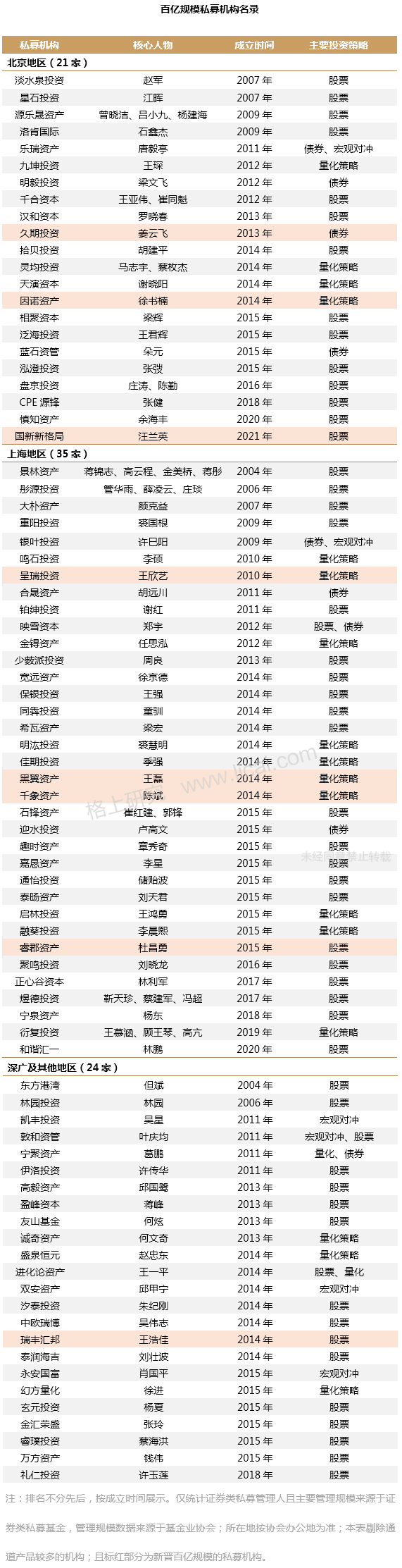

四、百亿规模私募机构名录

百亿私募增至81家,其中量化阵营大扩容,截至目前共计17家管理人

7月,黑翼资产、因诺资产、呈瑞投资、久期投资、睿郡资产、国新新格局等8家私募的资产管理规模均突破了100亿。值得一提的是,近年来量化私募管理人竞相迸发,2019年百亿量化私募机构仅灵均、明汯和幻方3家,20年扩容到10家,截至目前量化阵营共计17家管理人。

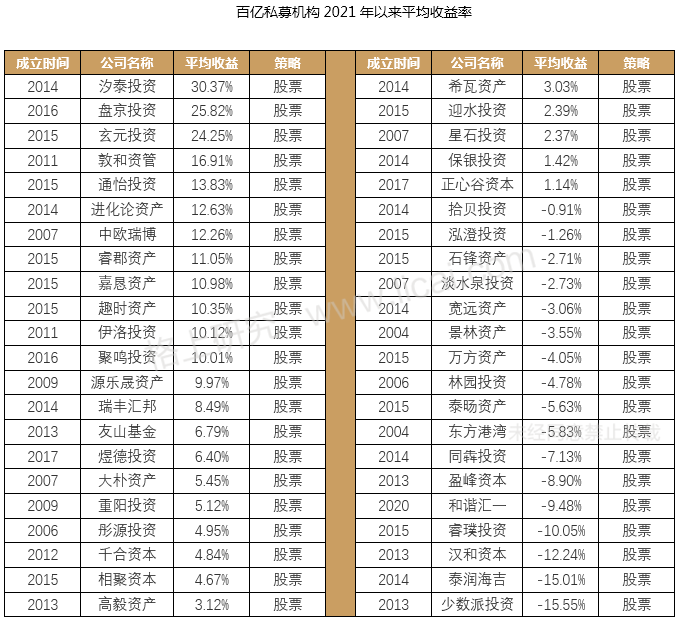

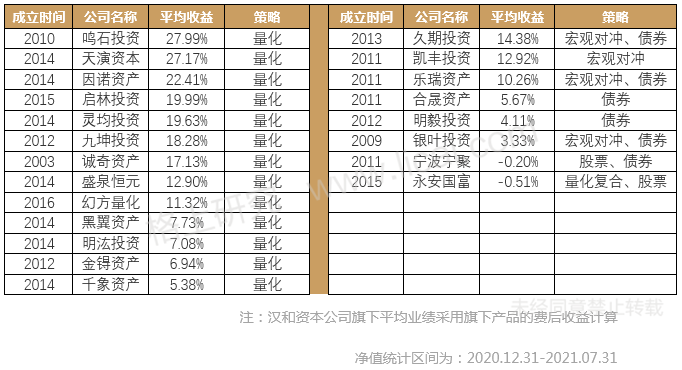

部分百亿私募管理人业绩展示

根据格上研究统计的有净值披露的67家百亿私募中,2021年以来平均收益为5.70%,有46家管理人获得正收益。从股票策略来看,私募管理人业绩涨跌互现,灵活策略的管理人在上半年行情轮动较快的市场环境下表现更加优异,如汐泰、盘京涨幅超过20%;量化策略方面,鸣石、天演、因诺均获得超过20%的收益。

五、私募机构调研动向

私募机构关注计算机、电子、机械设备等领域,海康威视受到231家私募调研

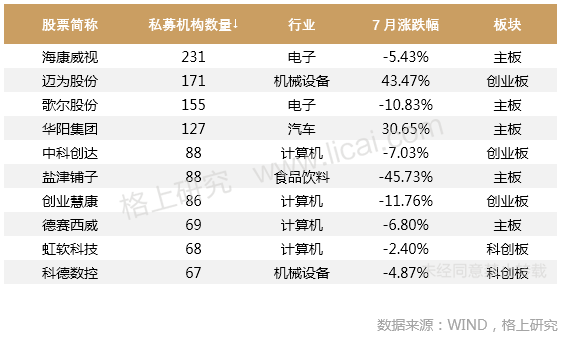

根据格上研究统计,2021年7月共有853家私募机构参与调研,涉及上市公司514家。从上市板块来看,主板公司209家(占比49.88%)、创业板公司125家(占比29.83%)、科创板公司85家(占比20.29%)。从行业来看,私募机构关注半年报业绩预告中业绩增长较大的板块,如计算机、电子、机械设备等领域。

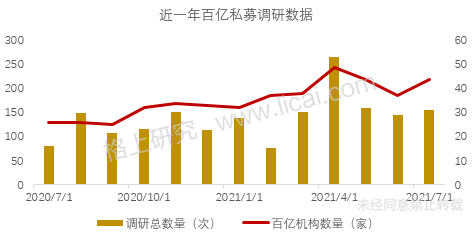

7月共有44家百亿机构出动调研,调研上市公司156家,较上月小幅提升

从百亿私募的调研维度来看,7月共有44家百亿机构出动调研,涉及上市公司156家。调研上市公司最多的前5家私募机构分别是高毅资本(27家)、彤源投资(25家)、盘京投资(22家)、敦和资产(19家)、聚鸣投资(19家)。

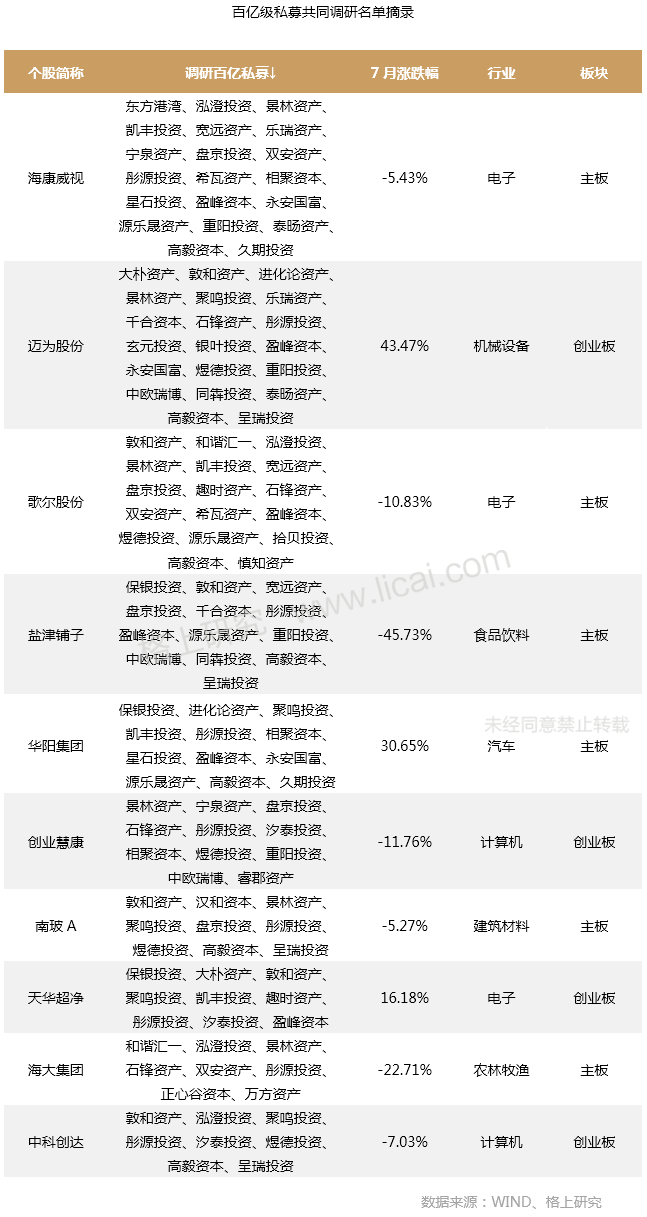

从调研标的来看,百亿机构共同调研上市公司79家。其中,电子、计算机、医药生物、机械设备,长期看好趋势不变。百亿私募机构旨在挖掘阶段性景气度好转的个股,以及在结构性行情下具备有自身成长逻辑的优质个股。

六、主流私募后市观点

星石投资:如何看7月份经济数据的回落和未来走向?

整体来看,今年7月份经济数据指标有所回落主要是受3个因素影响:(1)国内局部疫情发酵;(2)极端天气影响;(3)缺电缺芯。总的来看还是阶段性扰动因素居多,但经济后面依旧存在积极因素,整体会维持在合理区间内。在短期因素扰动经济修复节奏的情况下,后续政策或将继续保持呵护态度。投资端,制造业投资加速修复,房地产投资降温,基建投资出现拖累。消费端:受国内疫情和极端天气的影响,国内消费出现暂时性回落。

石锋资产:7月份的降准给投资带来了明确的信号,更加确定市场进入了震荡格局

6月份,宏观经济表现较为稳健。出口和制造业投资增速的回升超出市场预期,但存在较多的阶段性扰动因素,同时,下半年地产投资压力将进一步加大,经济仍将保持回落态势。社融数据方面,6月社融增速大幅回升,本月非标融资收缩继续放缓,政府债券发行提速,为社融提供了主要的增量支撑,表内企业中长期贷款增速依然维持高位。海外方面,欧美经济回升速度放缓,通胀压力逐渐凸显。虽然经济数据显示出了疲态,但是7月份的降准给投资带来了明确的信号,更加确定市场进入了震荡格局。市场震荡也不代表着容易赚钱,因为和总量相关的公司压力会明显加大,机会多来自结构性。上市公司的中报进入密集的披露期,今年的二季报还是值得花更多的精力去研究,要去观察在中国罕见的类滞胀经济状态下,各类公司不同的经营表现,挑出真正优秀的公司。

聚鸣投资:电动车、新能源等板块很可能还是未来一段时间的主赛道

七月的市场波动较大。在上半个月,以锂、半导体、太阳能为核心的景气度资产涨幅较大,引领市场。临近月底,教育政策落地,严厉程度超过市场预期,由此导致的教育股下跌引起了中概股和港股的崩塌,互联网板块成为重灾区。受此影响,A股也跟随暴跌,其中以消费和医药更为明显,市场震荡幅度较大。

经济本身没有大的变化,依然处于下行通道,随着南京疫情扩散,消费的前景黯淡,使得原本虚弱的中低端消费更加前景黯淡。从估值来看,高端白酒下跌后估值进入合理运行区间上沿,大众消费品多数基本面承压、少数基本面好的赛道估值不低,吸引力一般,应该难以形成短期的系统性机会。需要关注的是投资端,政府是否会加大财政刺激力度来对冲经济的下行。目前的经济状况下,可能性逐渐提升,这些板块的股票跌幅很大,可能会成为资金阶段性的出口,但是长期逻辑堪忧。互联网相关的行业,我们倾向于监管政策明朗后再测算价值底以及是否能够进行投资。目前阶段还处于难以评估价值的阶段。其他会有一些主题性或者个体性公司的机会,不足以成为市场的集体共识。由此看,电动车、新能源等板块很可能还是未来一段时间的主赛道,虽然涨幅较大,估值有一定的泡沫,但是基本面的发展总体良性且后劲很足,经过一定幅度的调整和时间来消化估值,风险可控。

保银投资:下半年宏观环境面临的风险相较于上半年更高,保持相对谨慎

从宏观角度来看,保银认为七月最重要的事件是国内疫情的恶化。本次疫情的严重程度仅次于去年春节疫情刚刚爆发时的情况。虽然这次政府和民众相较之前更有防疫经验,但是德尔塔病毒的传染性也更高,疫情影响的省市越来越多。保银认为七、八月份中国的服务业数据会受到明显的负面影响,前一阶段已经偏弱的消费增长则可能进一步放缓。从市场角度来看,七月最重要的事件是政府对一些行业的整顿政策超预期。7月底的政治局会议后公布的新闻稿里没有提到“窗口期”,但是这并不意味着行业的整顿已经结束,政策的不确定性风险在下半年可能会继续困扰投资者情绪。同时,保银看到政策的调整也可能带来一些机会,例如政府遵循“有破有立”的原则,提出了未来五年的全民健身计划,通过发展体育相关产业来部分对冲对教培行业的冲击。今年下半年的宏观环境面临的风险相较于上半年更高,保银将继续保持相对谨慎的策略,关注结构性机会,同时做好对冲,控制市场波动风险。

最新资讯