格上每日收评—2026年08月07日

每日收评

2026-08-07

2.05k人浏览

摘要:11月宏观层面,国家统计局公布了10月份经济数据,其中消费、制造业、出口三驾马车为经济企稳起到了一定的作用,房地产投资增速持续降温。

一、私募业绩速览

11月高景气度成长风格维持延续强势,同时周期、消费风格均有稳定的表现

11月宏观层面,国家统计局公布了10月份经济数据,其中消费、制造业、出口三驾马车为经济企稳起到了一定的作用,房地产投资增速持续降温。并且随着大宗商品的价格回落,PPI预计见顶。市场方面,三地市场依然处于震荡格局,受美联储货币政策收紧预期等因素影响,海外市场方面,中国互联网以及恒生指数下跌-8%左右。国内市场呈现分化走势,创业板指上涨4.33%,而沪深300下跌-1.56%。

行业方面,国防军工维持高景气度,同时元宇宙概念市场热情较高,带动通信板块涨幅靠前。由于全球缺芯问题依然严峻,半导体国产替代的进程进一步深化,电子板块在经过了前期的估值消化后,11月反弹上涨表现出色。而由于疫情再度扩散,新型Omicron变种带来的新的不确定性,休闲服务大跌。周期板块则出现了明显的分化,新能源车产业链上游的相关板块如有色金属持续受到资金青睐,而采掘持续下跌。整体来看,国防军工、通信以及有色金属表现靠前,而银行、采掘、休闲服务表现靠后。

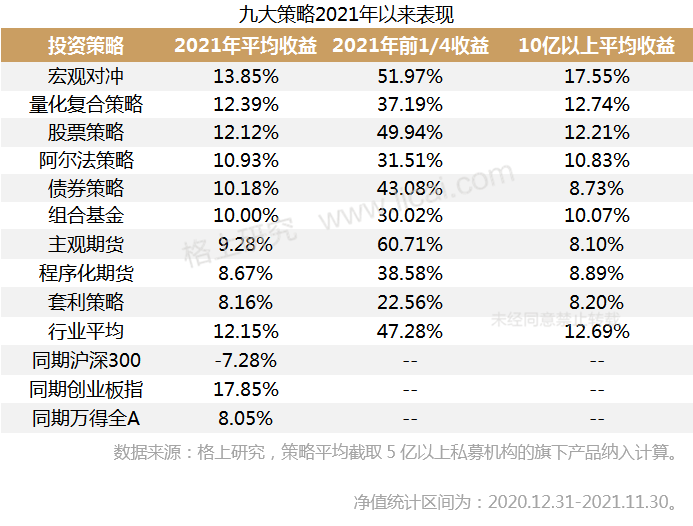

11月私募行业上涨2.56% ,股票策略以3.08%的成绩领涨

11月各策略普涨,私募行业平均上涨2.56%。从各策略表现来看,股票策略以3.08%的成绩领涨;债券策略、量化复合策略、套利策略表现靠前,而程序化期货微跌-0.57%。

股票策略方面,私募股票型基金平均收益 3.08%,其中管理规模 10 亿以上的基金平均收益 3.06%。市场仍然延续结构性行情,新型变异病毒的突发,也增加了外部因素扰动的风险。从细分策略来看,偏新能源成长风格的基金表现强势。

商品市场自10月中旬以来进入窄幅振荡状态。一方面,受保供政策影响,上游工业品价格持续下跌。同时受新冠病毒变异情况影响叠加宏观通胀压力,能化板块持续受到压制。整体来看,在多重因素影响下,CTA策略赚钱效应有所减弱。

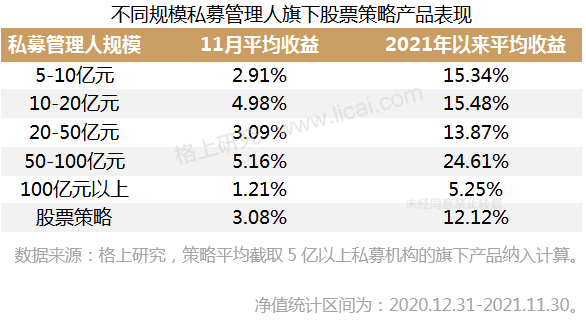

从11月股票各规模区间管理人的表现来看,中型50-100亿规模的管理人获得更突出的超额收益,11月上涨5.16%。从2021年以来的情况来看,股票策略平均上涨12.12%,在风格分化以及轮动较快的市场环境下,中型50-100亿规模的管理人获得更突出的超额收益。

二、私募行业情况

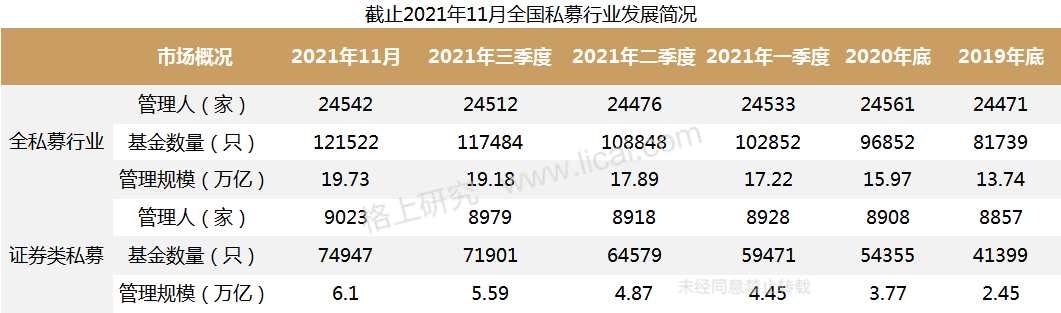

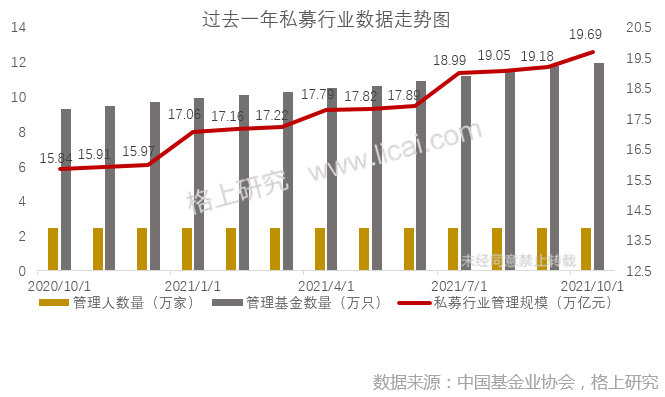

11月证券类私募总规模达6.1万亿,管理人存量超过9000家

根据基金业协会最新备案数据显示,截止2021年11月底,存续私募基金管理人达到2.45万家,管理基金规模突破19.5万亿。证券类私募总规模达到6.1万亿,证券类私募基金数量存量约7.5万只,管理人存量超过9000家。

三、私募备案情况

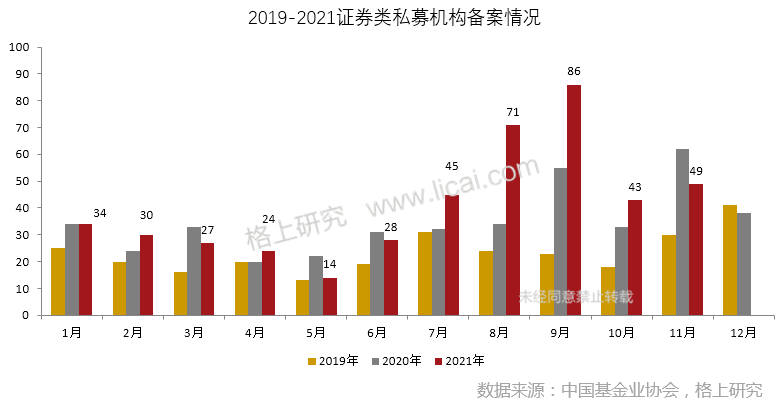

11月新备案私募管理人49家,新备案证券类私募产品2497只

管理人方面,11月新备案私募管理人共计110家,其中新备案证券类私募管理人共计49家。

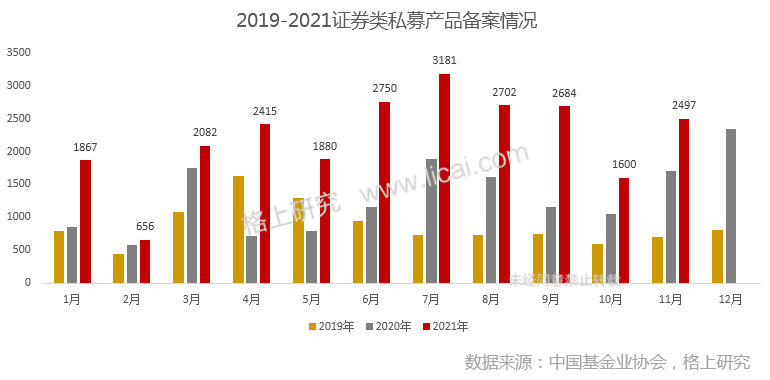

产品方面,11月协会新备案证券类私募产品2497只。根据格上研究,11月共有57家百亿级私募成立新产品。量化私募备案节奏放缓,阿巴马、启林、灵均备案超过20只。主观股票多头类基金发行靠前的机构为正圆、中欧瑞博均在10只以上。

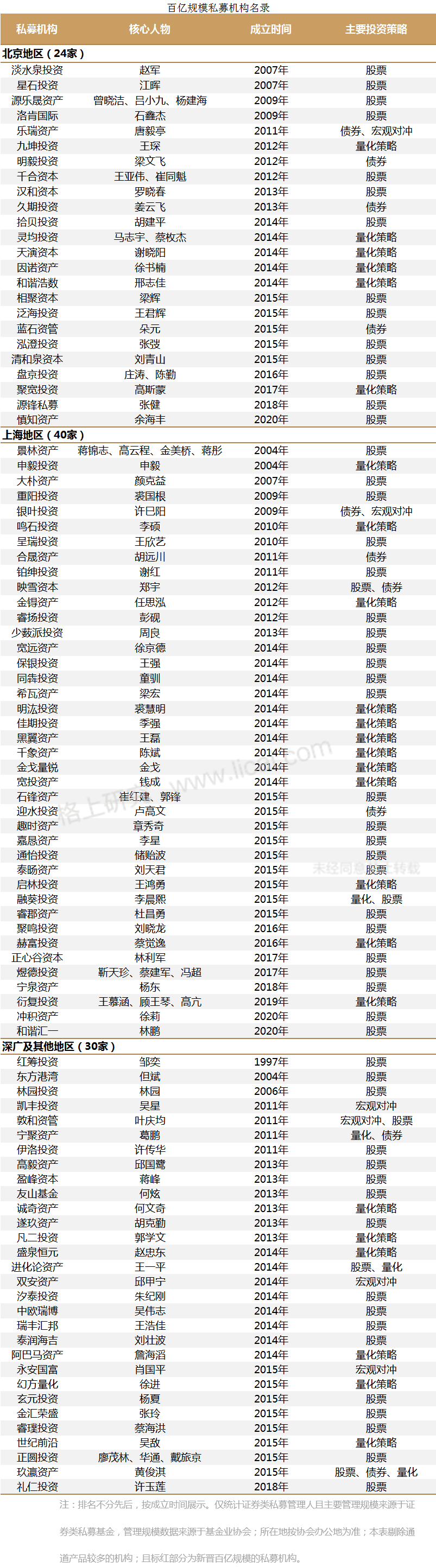

四、百亿规模私募机构名录

11月三家机构进百亿规模阵营,目前百亿私募存量94家,其中量化阵营24家

11月,宽投资产、玖瀛资产、和谐浩数三家机构的管理规模突破100亿,同时有三家机构退出百亿私募(主要为债券策略)。近年来量化私募管理人竞相迸发,2019年百亿量化私募机构仅灵均、明汯和幻方3家,2020年扩容到10家,截至目前量化阵营共计24家管理人。

部分百亿私募管理人业绩展示

根据格上研究统计的有净值披露的71家百亿私募中,2021年以来平均收益为11.88%,有53家管理人获得正收益。百亿量化机构平均业绩为19.86%跑赢百亿主观股票策略平均(8.28%),其中正圆、睿扬、世纪前沿、聚宽、凡二、鸣石获得超过30%的收益。

五、私募机构调研动向

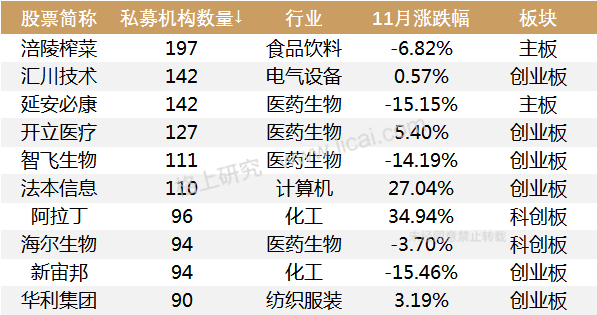

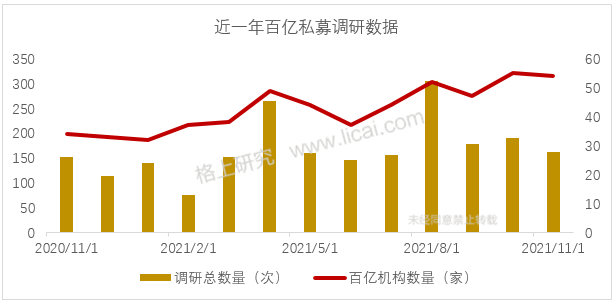

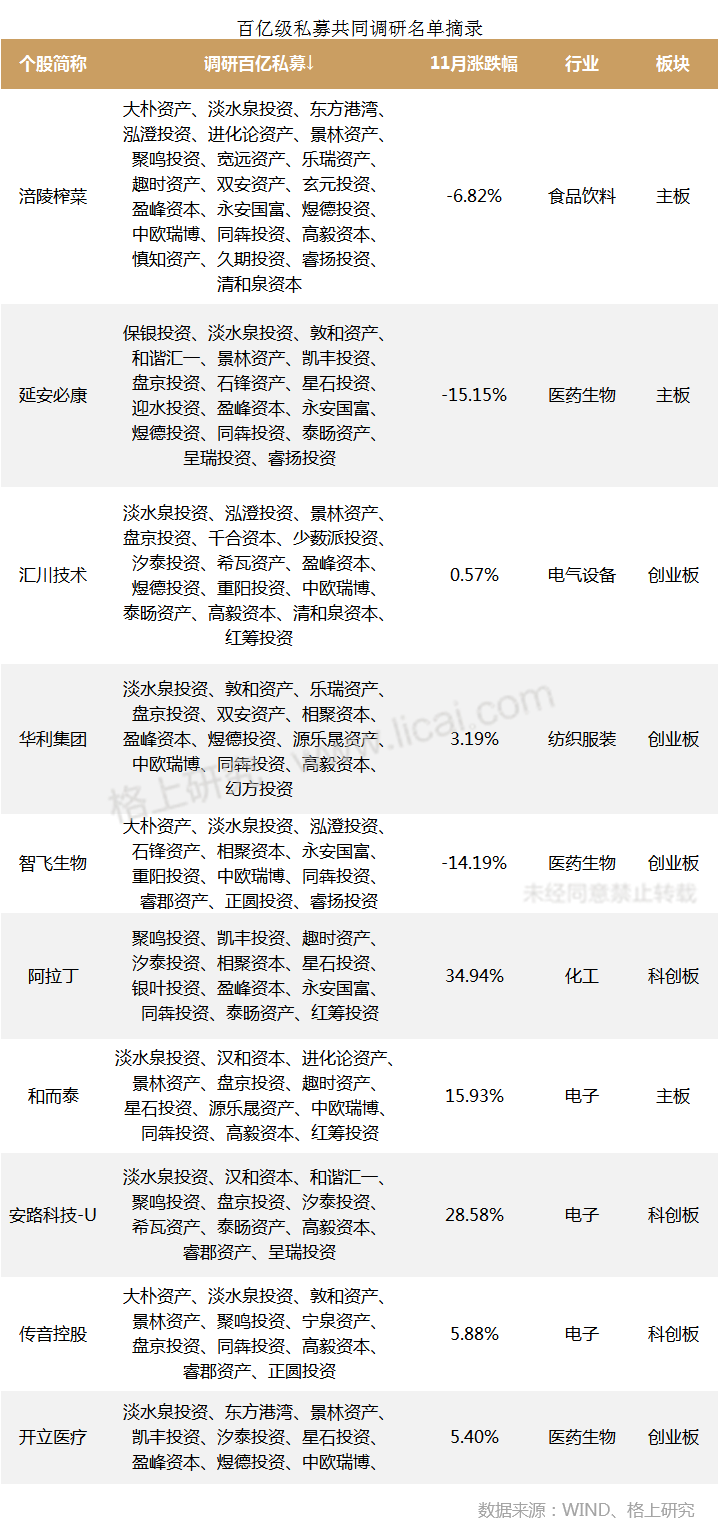

私募机构关注电子、医药生物、机械设备等领域,涪陵榨菜受到197家私募调研

根据格上研究统计,2021年11月共有1230家私募机构参与调研,涉及上市公司604家。从上市板块来看,主板公司227家(占比48.30%)、创业板公司116家(占比24.68%)、科创板公司116家(占比24.68%)。

11月共54家百亿机构出动调研,高毅、淡水泉以及趣时排名前三

从百亿私募的调研维度来看,11月共有54家百亿机构出动调研,涉及上市公司288家。调研上市公司最多的前5家私募机构分别是、高毅资本(54家)、淡水泉投资(46家)、趣时资产(41家)、盘京投资(39家)、景林资产(32家)。

从调研标的来看,百亿机构共同调研上市公司162家。其中,电子、医药生物、机械设备、电气设备、化工,长期看好趋势不变。百亿私募机构旨在挖掘阶段性景气度好转的个股,以及在结构性行情下具备有自身成长逻辑的优质个股。

六、主流私募后市观点

凯丰投资:人民币升值具备强支撑

从数据来看,如今中国的制造业增加值相当于美、德、日三国的制造业增加值之和,这是人民币中长期升值最坚硬的基础。2009年之前我们或许会在一定程度上依靠美国,但如今中国制造其实反过来在赋能美元。

人民币具备长期升值的预期。目前中国的政治地位远远高于经济地位,经济地位远远高于金融地位。我相信未来中国的经济与金融地位,都将会不断跟随人民币达到强升值的预期。一旦人民币升值进入到预期状态,部分滞留海外的资金极有可能回流。

石锋资产:市场预计震荡,看好中下游的产业结构升级方向

10月份,宏观经济出现小幅反弹。生产端,工业生产的回暖主要系采矿业和公共事业生产景气回升所致。需求端支撑力主要在出口、消费、制造业投资上面。而地产投资仍在加速下行,基建投资持续萎靡。社融方面,10月社融增速回升,政府债券加速发行及表内贷款增速回升是主要驱动项。其中居民中长期贷款出现了显著的修复,显示出对地产销售的托底支持。但企业端中长期贷款增速加速回落,制造业资本开支意愿不足。海外方面,欧美经济体本月PMI均有回落,同时通胀压力继续上行。

市场依然会处在震荡格局中,市场呈现结构化行情,我们未来关注的方向:一是有核心竞争力的大众消费品;二是在全球竞争中充满优势的制造业企业;三是国内碳中和政策给各行各业带来的机会。

泓澄投资:从政治局会议到中央经济工作会议,释放哪些信号?

稳字当头:周一政治局经济工作会议定调“稳增长”,本次中央经济工作会的基本精神大体延续了政治局会议的总基调,2022年的经济工作重点之一是“稳增长”。会议公报强调,继续做好“六稳”、“六保”工作,持续改善民生,着力稳定宏观经济大盘,保持经济运行在合理区间,保持社会大局稳定,这基本与政治局会议公报措辞一致;同时也强调,明年经济工作要稳字当头、稳中求进,各地区各部门要担负起稳定宏观经济的责任,各方面要积极推出有利于经济稳定的政策,政策发力适当靠前。

首次提出三重压力:对比往年,今年中央首次提出经济面临需求收缩、供给冲击、预期转弱三重压力。泓澄投资认为,这也会对应着政策将在需求、供给和预期层面做对应的引导和对冲。需求侧可能通过保就业稳住市场主体来稳定收入和消费。供给侧一方面是大宗商品保价稳供,另一方面是供应链安全和提升。预期层面则通过各类宏观政策来调节。

七大政策组合:往年的政策组合只有宏观、微观和社会政策。今年的中央经济工作会议中,首次提出了七大政策组合,即宏观政策、微观政策、结构政策、科技政策、改革开放政策、区域政策、社会政策。

展望未来,泓澄投资认为,明年注册制改革大概率将在全市场铺开,更多优质创新企业有望通过进入A股市场融资而加快发展步伐,A股市场的行业结构也将加速优化,对内外资的吸引力持续提升。在稳增长的基调下,可以重点关注政策发生边际变化的领域以及经济稳增长的发力点。消费是经济稳增长的重要环节,2021年中央经济工作会议将“实施好扩大内需战略,增强发展内生动力”顺序调升重要任务中第一位。消费行业中长期前景明朗,业绩有支撑,行业韧性犹存,经过近一年的调整,估值已进入相对合理的位置,是中长期配置的方向。医药、软件等行业具备科技创新属性,也是国家大力发展方向。

丹羿投资:股票市场结构性机会频现,新技术领域表现强劲

美林时钟“衰退“象限下的投资,更多是结构性的机会,这是我们未来相当长时间要重点研究并努力抓住的方向。

低碳经济无疑是最重要的主线之一,过去两年低碳领域的投资机会更多体现在光伏和锂电这两大领域。需求的不断超预期导致两大领域都出现涨价的环节(前者代表是硅料、EVA胶膜等,后者代表是锂矿、电解液等),但当上游价格上涨到抑制下游需求时,投资最好的时间“量价齐升“可能已经过去。且从长周期看,新事物的普及一定是靠技术进步降本来实现,所以我们判断这些领域未来的机会更多不在偏周期的涨价环节,而是新技术应用的环节,例如,电动车的智能化、光伏电池技术的演化等。

最新资讯