格上每日收评—2026年07月03日

每日收评

2026-07-03

2.25k人浏览

摘要:今日市场全天震荡分化,三大指数涨跌不一。5月经济数据重磅出炉!M1又录负值?5月金融数据如何看待?

格上每日收评—2024年06月17日(音频版)

00:00

00:00

×1

今日市场

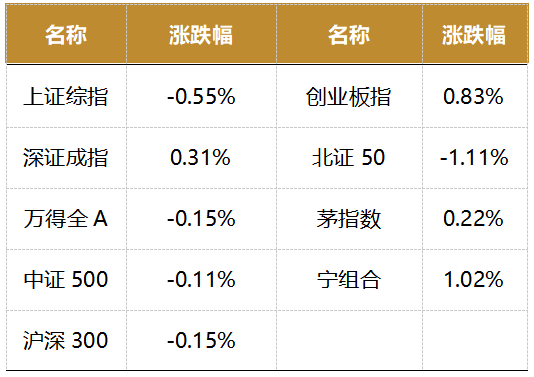

今日市场全天震荡分化,三大指数涨跌不一。总体上个股跌多涨少,全市场超3600只个股下跌。沪深两市今日成交额7516亿,较上个交易日缩量965亿。盘面上,电子,电力设备,汽车行业领涨,煤炭,钢铁,房地产行业领跌。消息面上,近日公布了多个重磅数据。首先,5月经济数据整体偏弱,稳增长政策效果有待进一步显现。其次,5月金融数据总体呈现出“社融稳、信贷少、货币弱”的特点。总的来看,短期内金融数据的噪音可能仍比较大,但也显示实体经济自发的融资需求仍偏弱,由此财政和货币政策仍需进一步宽松来支撑经济企稳回升。

截至收盘,今日上证指数收于3015.89点,下跌0.55%,成交额为3381亿元;深证成指上涨0.31%,成交额为4134亿元;创业板指上升0.83%。今日两市上涨个股数量为1600只,下跌个股数为3596只。

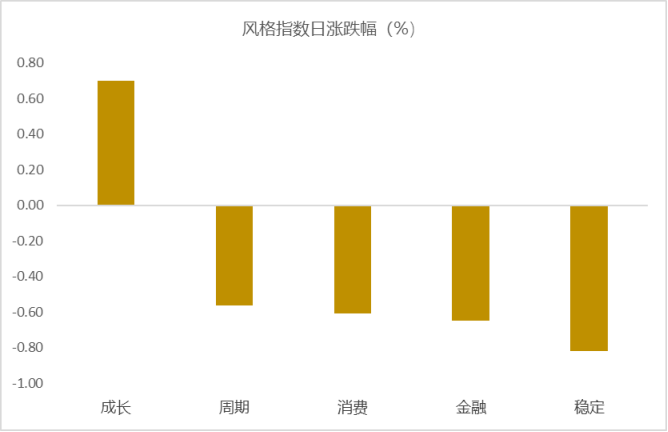

从风格指数上来看,今日多数风格表现不佳,其中成长风格的个股表现最好,稳定风格的个股表现最弱。近期风格转换较为明显。

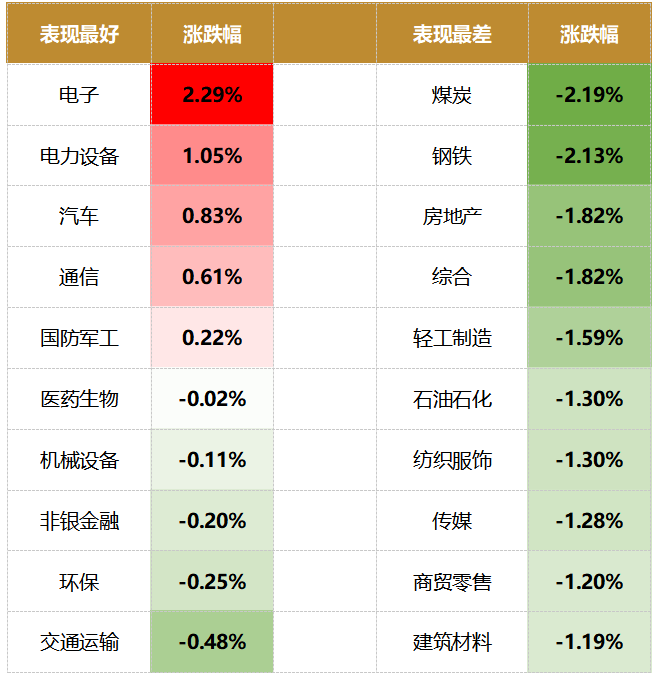

盘面上,31个申万一级行业中有5个行业上涨,其中电子,电力设备,汽车行业领涨,涨幅分别为2.29%,1.05%,0.83%。煤炭,钢铁,房地产行业领跌,跌幅分别为2.19%,2.13%,1.82%。

资金面上,北向资金上个交易日净流出47.35亿元。其中沪股通净流出58.82亿元,深股通净流入11.47亿元。除美国通胀走势和国内经济状况外,巴以冲突等地缘危机最近对北向资金影响较大。

(注:由于沪深港通交易变化,北向资金不再实时披露交易金额,故数据更新至前一交易日)

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.75%,接近一倍标准差,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:5月经济数据重磅出炉!

5月工业增加值同比增长5.6%,环比增长0.3%,弱于历史同期平均水平。1-5月采矿业工业增加值累计同比增速2.0%,制造业累计同比增速6.7%,公用事业累计同比增速6.2%,高技术产业累计同比增速8.7%。

5月社零同比增长3.7%,其中,除汽车以外的消费品零售额同比增长4.7%,1-5月服务消费累计同比增长7.9%。5月社零同比增速低于预期主要有两方面原因,一是价格因素,5月CPI同比增速与4月持平,依然低于市场预期,二是以汽车和房地产为代表的耐用消费品表现依然偏弱。

1-5月固定资产投资增速为4.0%,制造业投资1-5月累计同比增长9.6%,基建投资累计同比增长5.7%,地产投资累计同比下降10.1%。

1-5月住宅投资增速下降10.6%,房地产新开工面积累计同比下降24.2%,施工面积同比下降11.6%,竣工面积同比下降20.1%。1-5月商品房销售面积同比下降20.3%,商品房销售额累计同比下降27.9%。房地产固投资金来源增速连续两月小幅上升,从当月情况看,来自银行的资金好转的情况相对更好,另外5月房商品房销售出现好转迹象,虽然5月新建商品住宅价格同比增速较4月继续下降,但销售额增速较4月上升,在稳地产政策影响下,关注房地产销售市场是否会出现持续好转。

红塔证券认为,5月经济数据显示,社零出现回升,制造业保持强劲增速,但基建投资、地产投资和销售、工业生产均有不同程度的回落。出口增长面临风险,内需回暖面临堵点,稳增长政策效果有待进一步显现。

中银证券认为,5月经济数据整体偏弱;工业增加值同比增速走低主要受中游行业拖累;固投低于预期,其中制造业投资增速保持平稳,基建投资增速走低,但预计政府债发行已经放量,基建投资有支撑;房地产投资资金来源增速有所好转,销售额同比增速小幅上行;下半年稳增长或主要依靠扩内需。

新闻二:M1又录负值?5月金融数据如何看待?

新增社融为2.07万亿元,低基数下同比多增5,132亿元。5月社融同比增速从4月的8.3%边际回升至8.4%。5月新增人民币贷款9,500亿元,同比少增4,100亿元。从社融分项看,5月社融同比多增,主要是由于政府债净发行、表内票据融资、以及企业债净融资同比多增,而居民与企业贷款同比少增,显示实体经济融资需求仍不强。

5月居民和企业中长期贷款均同比少增,而票据融资同比明显多增,显示实体经济的自发性融资需求仍待修复。

5月M1同比增速回落2.8个百分点至-4.2%,M2同比增速回落0.2个百分点至7.0%,均处有统计以来的历史最低点。金融“防空转”政策余波,信贷有效需求不足的现实,使货币供应增速继续“探底”。

5月金融数据表现,总体呈现出“社融稳、信贷少、货币弱”的特点。总的来看,短期内金融数据的噪音可能仍比较大,但也显示实体经济自发的融资需求仍偏弱,由此财政和货币政策仍需进一步宽松来支撑经济企稳回升。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯