格上每日收评—2026年07月03日

每日收评

2026-07-03

2.23k人浏览

摘要:今日市场全天低开低走,创业板指领跌。6.28美国总统大选首轮辩论有何宏观取向?工业企业数据今日公布!有什么看点?

格上每日收评—2024年06月27日(音频版)

00:00

00:00

×1

今日市场

今日市场全天低开低走,创业板指领跌。总体上个股跌多涨少,全市场超4700只个股下跌。沪深两市今日成交额6264亿,较上个交易日缩量170亿。盘面上,银行股逆势走强。首先,经济复苏初期+化债引发资产荒,叠加避险情绪仍存,以规、定价和风险为核心的基本面因素短暂让位于以高股息、低波动为代表的红利价值。此外,地产政策优化,一揽子化债推进,利好银行利润表修复,行业风险预期改善,对估值形成了支撑。最后,由于AI应用端与消费电子板块冲高回落,在科技股方向进攻受挫的影响下,部分资金自然选择转向高股息方向进行防守。

截至收盘,今日上证指数收于2945.85点,下跌0.90%,成交额为2667亿元;深证成指下跌1.53%,成交额为3596亿元;创业板指下跌1.59%。今日两市上涨个股数量为534只,下跌个股数为4729只。

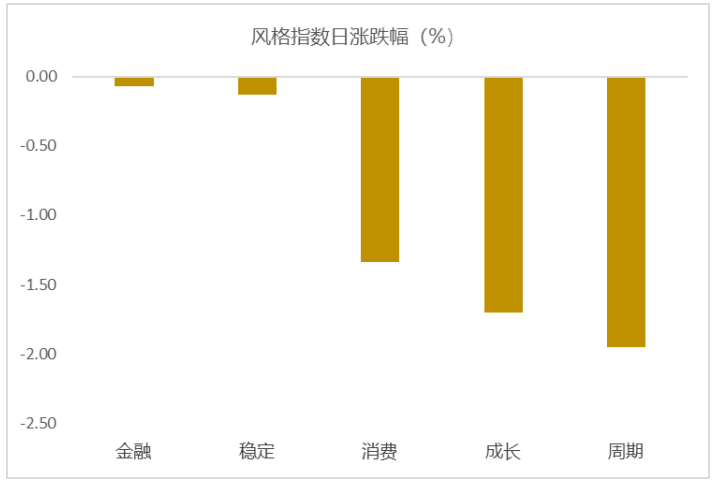

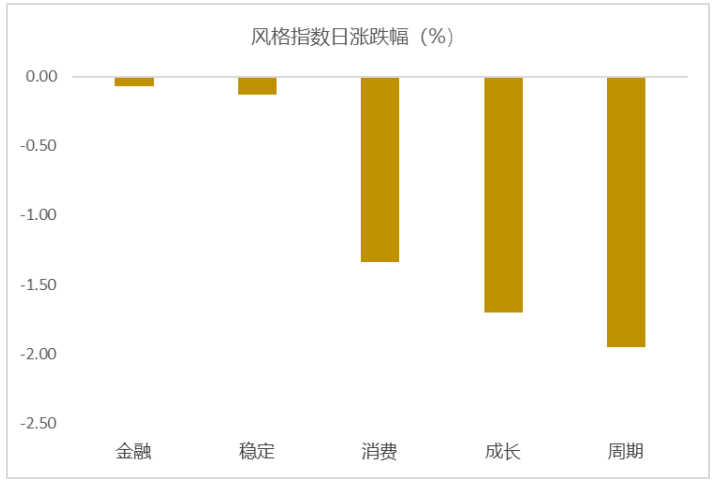

从风格指数上来看,今日各风格表现不佳,其中金融风格的个股表现最好,周期风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中只有1个行业上涨,银行行业涨幅为0.83%。基础化工,有色金属,商贸零售行业领跌,跌幅分别为2.49%,2.48%,2.31%。

资金面上,北向资金上个交易日净流出19.82亿元。其中沪股通净流出14.06亿元,深股通净流出5.76亿元。俄乌和中美局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况最近对北向资金影响较大。

(注:由于沪深港通交易变化,北向资金不再实时披露交易金额,故数据更新至前一交易日)

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.91%,接近一倍标准差,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:6.28美国总统大选首轮辩论有何宏观取向?

2024年美国总统大选首轮辩论将于北京时间6月28日早上9点举行(美国东部时间27日晚9点),时长约1.5小时。由于本次辩论前,总统候选人特朗普在摇摆州民调中已积累了一定的领先优势,且市场对民主党候选人拜登的健康状况有所疑虑,本场辩论的市场关注度极高。两位候选人在首轮辩论的表现可能会影响此后选举的走势,也不排除会触发市场更早地为潜在的竞选结果“定价”。目前离正式大选仍有4个多月的时间,两位候选人的政策取向可能继续演进,而执行细节目前更多仍在早期酝酿阶段,随着总统及参众议院选举的推进,美国大选及政府换届的宏观影响将进一步明朗化。

具体地,我们从6个方面讨论两位候选人及其所代表政党的宏观政策取向:

财政政策:目前看来,两位候选人的财政政策取向均偏宽松,但侧重不同。特朗普预计延续对企业海内外收入以及个人收入的减税立场。拜登将对中低收入群体减税,对企业和富人的征税力度反而可能上升。但同时,拜登在补贴个别行业的财政支出可能更高,对全球事务的财政支持力度也可能更大。

货币政策:从以往经验及两位候选人公开发言内容判断,拜登可能更尊重联储的独立性,而特朗普可能会更频繁评论货币政策,同时,特朗普的财政、外贸、外交等政策对美元利率、汇率的扰动都会更大。特朗普偏好低利率、弱美元;但干预联储职能的渠道有限,实际上,从宏观角度,特朗普提议的减税等扩张性财政政策以及关税的增加可能推升通胀,推高美元,并提高短期利率和汇率波动性。

产业政策:特朗普可能通过降税、征收属地税吸引跨国企业回流;行业上或将偏好石油、天然气等传统能源;并可能撤回部分通胀削减法案相关激励政策。拜登或将延续目前向绿色、战略行业倾斜的政策。

贸易政策:特朗普可能会提高整体关税水平,对美国和全球都可能带来偏滞胀的压力。大面积加征关税可能导致美元明显升值。拜登可能更有针对性地提高/减免关税、也可能动用小范围贸易制裁等措施:其出发点可能关乎战略竞争,地缘政治,国家安全等考虑。

外交政策:特朗普或将遵循“美国优先”策略,拜登的外交政策更可能继续遵循现有全球治理总体框架。

移民等公民权利相关政策:特朗普将加大对非法移民打击力度,而这一变化可能边际压低美国经济增长,推升通胀;拜登原则上对移民更加友好,但也可能对现有较为宽松的移民政策有进一步的修正。

首轮辩论结果的潜在影响:若拜登辩论中表现不及预期,特朗普在摇摆州中的优势可能进一步扩大,结合参议院选举目前的民调情况,市场可能更多定价特朗普上台或者共和党赢得参众两院的可能性,2016年“特朗普交易”的部分情形可能重演,包括市场波动性明显上升,美债收益率走高、美元升值等。此外,考虑到特朗普当选可能改变部分现有政策,削弱美国外交、外贸等领域政策的稳定性、触发避险情绪,黄金价格也可能受益。

(资料来源:华泰证券)

新闻二:工业企业数据今日公布!有何看点?

2024年1-5月工业企业利润同比增长3.4%,较前值4.3%有所回落。

据统计局披露,增速放缓主因投资收益增速回落等短期因素影响,由于工业盈利的供需两端基本面并未发生根本性变化,阶段性扰动概率较大。

从营收利润率的角度来看,2024年1-5月规上工业企业营业收入利润率为5.19%较1-4月小幅回升。一方面工业生产需求两端平稳,企业毛利润有所回升,另一方面营收利润率在年内逐步回升也较符合季节性特征。

从价格的角度来看,5月份PPI降幅有所收窄,工业品价格的修复对企业营收有所支撑。1-5月份规上工业企业营业收入同比增长2.9%,增速比1-4月份加快0.3个百分点,为盈利恢复提供重要支撑。

浙商证券认为,当前工业企业盈利尚需稳固,关键在于能否加快释放需求侧潜力、若大规模设备更新和消费品以旧换新政策加快释放市场空间,基建和地产三大工程实物工作量落地,则对工业企业的盈利有一定积极支撑作用,从而适应和发挥供给先行、优质产能先行的有利条件,将供给进一步转化为盈利,稳固工业企业盈利修复态势。在基数作用下2024年下半年利润增速呈现前高后低态势,预计全年增速或为0.8%。在库存周期平坦化背景下,应重视结构中的反转行业机会,例如大规模设备更新已开始带动相关上游原材料加工业利润增速降幅收窄回升,未来或可能进一步传导至上游资源品从而带来量价齐升行情此外出口性价比红利、消费品以旧换新、基建和地产三大工程落地或是结构性线索。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯