格上每日收评—2026年07月03日

每日收评

2026-07-03

2.19k人浏览

摘要:今日A股主要指数走势分化,我国6月进出口数据公布,如何理解?美国6月通胀数据重磅出炉!

格上每日收评—2024年07月12日(音频版)

00:00

00:00

×1

今日市场

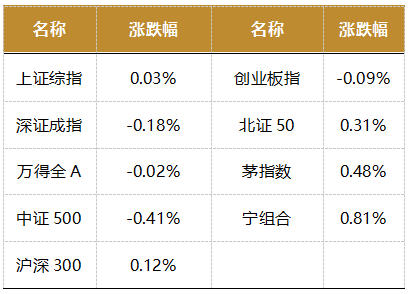

今日A股主要指数走势分化。总体上个股跌多涨少,两市超3000只个股下跌,沪深两市成交额6870亿,较上个交易日缩量1001亿。截至收盘,沪指涨0.03%,深成指跌0.18%,创业板指跌0.09%。盘面上,房地产,银行,家用电器行业领涨;煤炭,有色金属,公用事业行业领跌。消息面上,我国6月进出口数据和美国6月通胀数据公布。数据显示美国通胀再度超预期回落,我国出口整体稳步增长,而进口增速连续两个月回落,与内需走弱态势一致,内外需差异扩大。

截至收盘,今日上证指数收于2971.30点,上涨0.03%,成交额为3026亿元;深证成指下跌0.18%,成交额为3844亿元;创业板指下跌0.09%。今日两市上涨个股数量为1993只,下跌个股数为3098只。

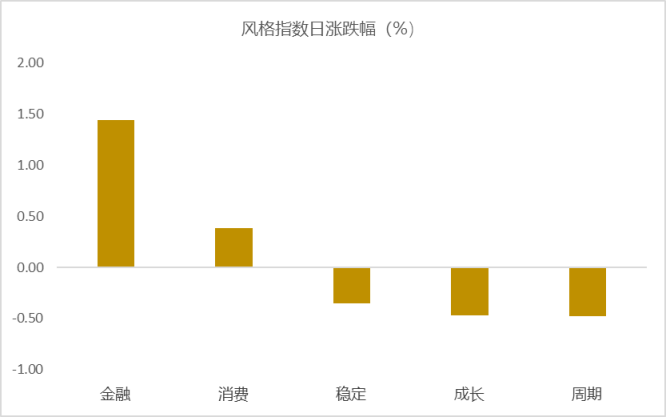

从风格指数上来看,今日各风格表现不一,其中金融风格的个股表现最好,周期风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有14个行业上涨,其中房地产,银行,家用电器行业领涨,涨幅分别为2.56%,1.76%,0.86%。煤炭,有色金属,公用事业行业领跌,跌幅分别为2.43%,1.79%,1.12%。

资金面上,北向资金上个交易日净流入27.34亿元。其中沪股通净流入33.01亿元,深股通净流出5.67亿元。俄乌和中美局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况最近对北向资金影响较大。

(注:由于沪深港通交易变化,北向资金不再实时披露交易金额,故数据更新至前一交易日)

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.89%,接近一倍标准差,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国6月进出口数据公布,如何理解?

2024年6月以美元计价的出口同比+8.6%,5月为+7.6%、进口同比-2.3%,5月为+1.8%,出口高于市场预期、进口低于市场预期。出口整体稳步增长,而出口前置效应总体有限。进口增速连续两个月回落,与内需走弱态势一致,内外需差异扩大。

分产品来看,农产品及成品油出口回升,分别拉动出口增长0.3个百分点。而机电产品和高新技术产品出口依然维持韧性。

分地区来看,6 月对欧美地区出口同比回升,东盟、拉美地区有所回落。6 月对欧美出口回升,由上月的同比 4.6%和-0.5%,提升至同比 7.5%和 3.7%,同比拉动出口增长 1.1%和 0.5%。同时,对东盟出口由上月的同比 24.4%回落至 15.7%,同比拉动2.5%,虽较上月减弱,但仍然是出口贡献占比最大的地区,对拉美的出口由同比19.1%回落至 16.2%,对中国台湾地区的出口同比则维持高增速在 27.4%。

中金公司认为,年内出口或继续稳步增长,不确定性更多会体现在明年。展望未来,我们预计美国经济韧性下,出口或仍将稳健增长,弹性更多取决于金融条件。而由于规模相对较小,年内贸易摩擦的影响或相对有限。不确定性更多在于美国大选后的贸易政策,或更多体现在明年。

交银国际认为,短期来看,对于外需仍可乐观,利好因素在于全球制造业景气度回升,全球流动性边际上正在持续改善,美国降息预期边际提升,利好欧美补库需求打开,且地产等周期需求有望持续复苏,新兴市场中间品、资本品需求回暖,均对后续出口构成有力支撑。但从结构层面来看,部分行业产能问题造成的价格拖累因素仍待改善,仍待内需进一步改善来平衡部分产业的供需缺口。而全球范围内贸易保护、关税壁垒等问题可能一定程度上影响出口的斜率。与此同时,进口端回落,仍反映当前内需需要进一步巩固,3 季度为重要的政策窗口期,可期待或有更多举措落地来提振内需。

新闻二:美国6月通胀数据重磅出炉!

6月美国CPI同比+3.0%,前值+3.3%,市场预期+3.1%;核心CPI同比+3.3%,前值+3.4%,市场预期+3.4%。

6月,美国通胀再度超预期回落,能源、二手车、住房等服务领域呈现全面降温,通胀粘性进一步松动。

6月CPI数据公布后,年内降息预期从1-2次上升至2-3次。截至7月12日,CME数据显示9月首次降息的概率由67%上升至92.7%,再次降息的预期提前至11月(54.8%),年内第三次降息的预期出现,12月概率53.1%。数据公布后,美股收跌(主因科技股大跌),美元美债回落,金价上行。继5月美国CPI低于预期后,6月CPI再次超预期降温大幅加强了市场对美联储年内降息的信心。

联储证券认为,后续关注能源价格上行风险,以及住房和核心服务价格回落进程波动的风险,但通胀数据反应美国经济热度或已经“下台阶”,美联储大概率在9月开启降息。

光大证券认为,向前看,鉴于美国住房通胀回落、居民消费及劳动力市场降温、油价冲击有限,我们重申此前的观点,预计本轮美国通胀降温趋势或将延续至9月。结合近期劳动力市场走弱,预计9月美联储将大概率开启降息。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯