格上每日收评—2026年07月03日

每日收评

2026-07-03

2.16k人浏览

摘要:今日市场全天震荡分化,沪指相对偏强。7月我国外储规模及黄金储备数据出炉!另外我国7月贸易数据公布,有何信号?

格上每日收评—2024年08月07日(音频版)

00:00

00:00

×1

今日市场

今日市场全天震荡分化,沪指相对偏强。总体上个股跌多涨少,全市场超2800只个股下跌。沪深两市今日成交额5920亿,较上个交易日缩量622亿,再度跌破6000亿。盘面上,商业航天概念股再度爆发,消息面上,8月6日下午,“千帆星座”首批组网卫星发射仪式在太原卫星发射中心举行,“一箭18星”顺利升空入轨,使得商业航天延续强势。此外,智能电网概念股开盘冲高,消息面上,8月6日,多部门印发《行动方案》,提出,建设一批虚拟电厂,建立健全虚拟电厂技术标准体系,完善虚拟电厂的市场准入、安全运行标准和交易规则,常态化参与系统调节,提升电力保供和新能源就地消纳能力。结合此前几日活跃的教育、消费、医药等板块,不难发现围绕着政策导向的超跌板块更易受到资金的青睐。

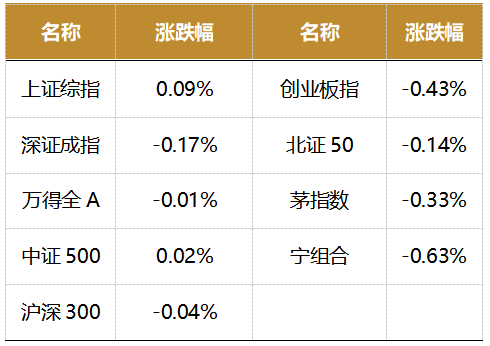

截至收盘,今日上证指数收于2869.83点,上涨0.09%,成交额为2638亿元;深证成指下跌0.17%,成交额为3282亿元;创业板指下跌0.43%。今日两市上涨个股数量为2160只,下跌个股数为2933只。

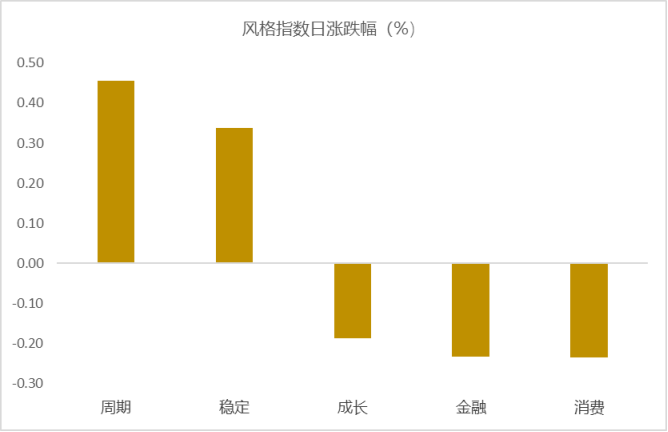

从风格指数上来看,今日各风格表现不一,其中周期和稳定风格的个股涨幅最大,消费风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有13个行业上涨,其中煤炭,公用事业,国防军工行业领涨,涨幅分别为1.36%,1.21%,0.95%。农林牧渔,房地产,医药生物行业下跌,跌幅分别为1.75%,1.05%,0.71%。

资金面上,北向资金上个交易日净流出62.51亿元。其中沪股通净流出28.85亿元,深股通净流出33.65亿元。除美国通胀走势和国内经济状况外,巴以冲突等地缘危机最近对北向资金影响较大。

(注:由于沪深港通交易变化,北向资金不再实时披露交易金额,故数据更新至前一交易日)

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为4.24%,接近一倍标准差,万得全A指数处于底部区域。风险溢价指数近期小幅震荡,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:7月我国外储规模及黄金储备数据公布

2024年7月末,我国外汇储备规模为32563.72亿美元,比6月末上升340.14亿美元。7月末黄金储备为7280万盎司,连续3个月保持不变。

7月末外储规模上升幅度达到1.06%,为年初以来最大升幅,背后是当月美元指数下跌与全球金融资产价格上涨叠加共振,推升我国外储资产价值。首先,7月美元指数下跌1.69%,为年初以来最大月度跌幅,这会导致我国外储中的非美元资产以美元计价相应升值。我们估计,7月美元贬值会影响我国外汇储备规模上升约200亿美元左右。与此同时,受美联储降息预期升温带动,7月美债收益率大幅下行,带动美债价格走高,全球股市整体上涨。这意味着7月全球金融资产价格上涨也会对我国外储资产价值带来正向拉动。

8月以来,受日本央行意外加息冲击,日元大幅升值,全球金融市场剧烈动荡,主要股指普遍出现较大跌幅。我们判断,这会抵消美元指数下行、美债价格上涨带来影响,带动8月末我国外储规模略有下降,但8月末外储规模仍有望保持在32000亿美元以上。

按不同标准测算,当前我国3万亿美元左右的外储规模都处于适度充裕状态。后期伴随美联储降息过程启动,美元指数上升空间不大;在全球金融环境转向宽松的前景下,未来全球资本市场持续大幅下跌的风险较小。这意味着下半年我国外储规模会保持基本稳定。

经济基本面方面,主要受外需回暖、出口新动能增长较快带动,近期我国出口保持较快增长势头,贸易顺差持续处于较高水平,加之境外资金持续流入国内债市,我国外部状况稳中向好。更重要的是,7月30日中央政治局会议明确提出“坚定不移完成全年经济社会发展目标任务”,并要求“宏观政策要持续用力更加给力”。这意味着下半年宏观经济将保持回升向好势头,人民币对美元贬值压力可控。这些因素都会有助于外储规模保持稳定。我们预计,未来一段时间我国外储将持续稳定在略高于3万亿美元规模。

(来源:东方金诚证券)

新闻二:我国7月贸易数据公布,有何信号?

根据海关部署公布的数据,以美元计价,2024年7月出口额同比增长7.0%,6月同比增长8.6%;7月进口额同比增长7.2%,6月同比下降2.3%。

7月出口额继续处于较快增长水平,并带动1-7月累计出口增速加快至4.0%,较前值高出0.4个百分点。除上年同期出口基数偏低外,主要源于当前外需仍处于较强状态。截至6月,摩根大通全球制造业PMI指数已连续6个月处在扩张区间,且持续处于51%附近的较高水平。历史数据显示,我国出口走势同这一指数关联度很高。近期外需偏强,背后主要是上半年美国经济韧性超预期,全球电子行业周期上行,以及欧、美央行降息预期影响下,近期全球贸易处在回升阶段。另外,7月韩国和越南出口同比增速分别达到13.9%和21.02%,都较上月有所加速,显示区域外贸保持强势状态,已预示我国7月出口数据不弱。

值得一提的是,欧盟自7月5日起对来自我国进口的电动汽车征收临时反补贴税,引发市场广泛关注。不过,7月我国汽车出口达到55.3万辆,环比增长12.9%,同比增长25.7%,同比增速较上月不降反升,加快6.2个百分点;出口额方面,7月同比增速达到13.8%,也较上月加快1.2个百分点。这意味着7月欧盟加征关税事件对我国汽车出口的整体影响不大。但考虑到欧盟是我国重要的电动汽车出口市场,后期影响还需持续关注。

不过,7月我国出口增速仍较6月放缓1.6个百分点。考虑到去年同期出口基数偏低,这一增速水平不及市场普遍预期。主要原因是当月我国对头号贸易伙伴东盟的出口增速下滑2.8个百分点,即从6月的15.0%降至7月的12.2%,或与近期东盟经济景气度有所下滑相关。中国物流信息中心数据显示,4月以来亚洲制造业PMI指数呈现稳中趋缓态势,特别是在马来西亚、印尼等国表现较为明显。另外,7月我国对日本出口同比增速也由上月的0.9%降至-6.0%。背后是年初以来日本经济增速明显下行,对我国商品的进口需求整体呈下降趋势,1-7月我国对日本出口同比下降6.3%。

与此同时,7月我国对美国出口增速达到8.1%,较上月加快1.5个百分点。近期美国经济走势较强,对我国的进口需求有所增加,1-7月我国对美出口额累计同比增长2.4%。不过值得注意的是,5月美国宣布对中国输美“新三样”等价值180亿美元商品加征关税。虽然此次加征关税涉及的商品规模较小(占2023年我国对美出口的3.6%),影响有限,但短期内可能带来其它商品的“抢出口”效应。由此我们预计,未来一段时间我国对美出口动能还将保持偏强状态。7月我国对欧盟出口增速为8.0%,较上月加快3.9个百分点,主要原因是上年同期出口基数大幅下沉。受地缘政治冲击影响,近期欧洲经济低迷,进口需求不振,1-7月我国对欧盟出口同比下降1.1%。

展望8月,伴随上年同期基数有所抬高但仍属偏低水平,以及短期内较强的出口增长动能还有望延续,8月出口额有望继续保持同比正增长,预计同比增速将在4.0%左右。值得注意的是,7月摩根大通全球制造业PMI指数为49.7%,较前值大幅下降1.1个百分点,近7个月以来首次进入收缩区间;加之近期美国制造业PMI指数及就业数据显示出较为明显的经济走弱势头,都表明外需放缓信号正在出现。下半年我国出口增速将呈现趋势性下行态势,外需对经济增长的拉动力会相应减弱;为完成全年经济增长目标,下半年内需要及时顶上来,预计宏观政策在促消费、扩投资方面会持续加力。二、7月进口额同比增速明显反弹,表现超出预期,主要受上年同期基数走低以及当月工作日比去年同期多2个拉动。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯