格上每日收评—2026年06月10日

每日收评

2026-06-10

2.12k人浏览

摘要:上周万得全A下跌0.18%,恒生科技上涨5.09%,标普500上涨1.22%。8月金融数据:政府债支撑减弱,存款搬家现象延续:人民币信贷少增、政府债券同比缩量拖累社融读数;M2持平、M1回升,M2-M1剪刀差进一步缩小。8月经济数据:经济边际走弱。北京时间9月18日凌晨,美联储公布9月议息会议结果:联邦基金利率目标区间下调25个基点至4.00%—4.25%,符合市场预期。本次美联储议息会议后,根据CME FedWatch(联邦基金利率期货市场)数据显示,10月降息25bp的概率为87.7%,12月降息25bp的概率为80.9%,预期年内还将降息2次。

一、股票市场回顾

(一)中港美三地市场回顾2025/9/15-2025/9/19

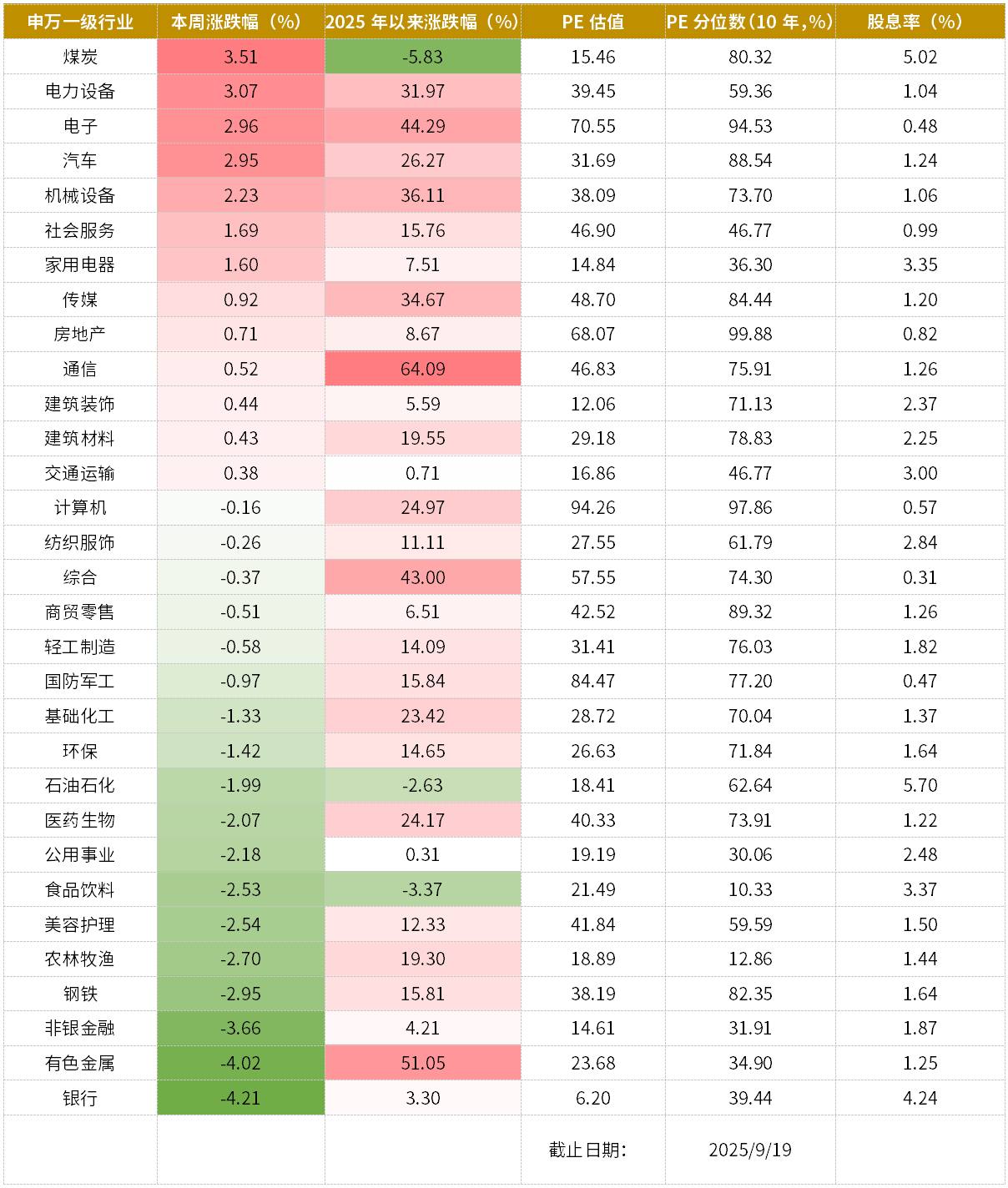

A股:市场震荡回调,各宽基指数表现不一,其中,万得全A下跌0.18%,沪深300下跌0.44%,中证500上涨0.32%,中证1000上涨0.21%。分行业来看,煤炭、电力设备、电子表现靠前,非银金融、有色金属、银行表现靠后。

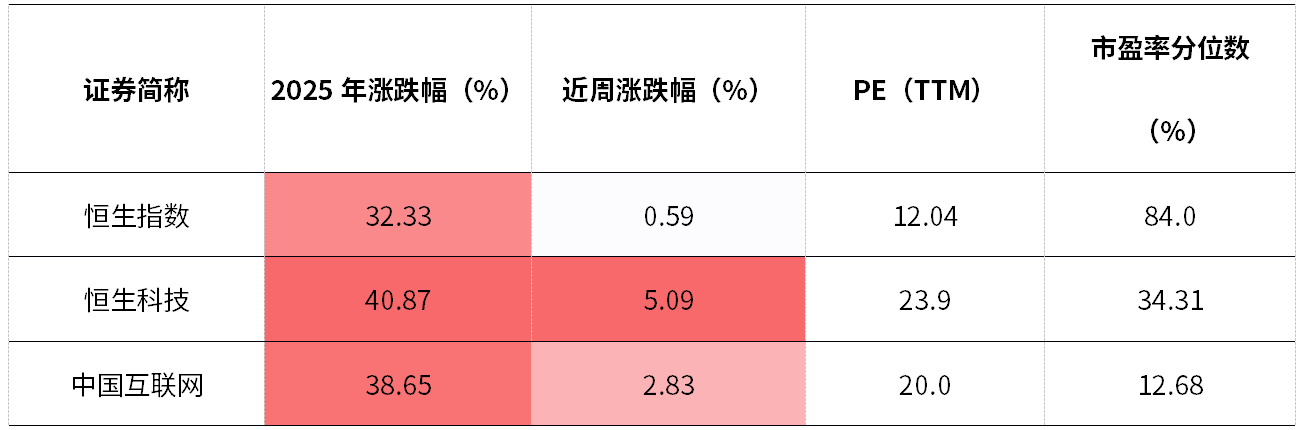

港股:上周,港股表现不错,其中,恒生指数上涨0.59%,恒生科技上涨5.09%。中国互联网上涨2.83%。

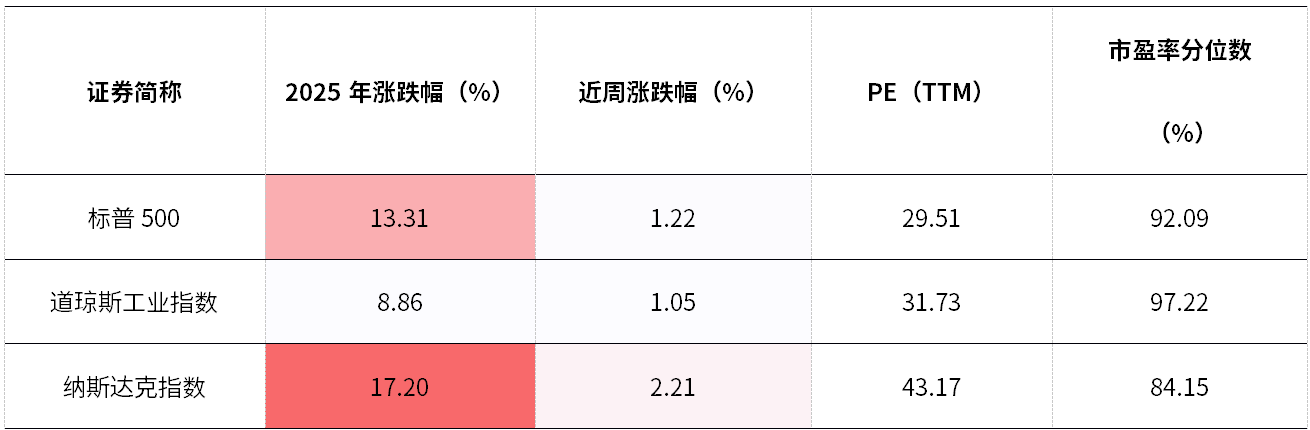

美股:上周标普500上涨1.22%,道琼斯工业指数上涨1.05%,纳斯达克指数上涨2.21%。

二、重要事件解读

新闻一:8月金融数据——政府债支撑减弱,存款搬家现象延续

一、金融数据总览

2025年9月12日,央行公布的数据显示,2025年8月新增人民币贷款5900亿,同比少增3100亿;8月新增社会融资规模为25668亿,同比少增4655亿;8月末,M2同比增长8.8%,增速与上月末持平;M1同比增长6.0%,增速较上月末高0.4个百分点。

8月新增人民币贷款5900亿,但同比仍少增3100亿。总体上看,伴随信贷投放透支效应消退,当月新增信贷恢复正增长。而隐债置换,以及外部波动、房地产市场调整等使得8月新增信贷继续同比少增。

从分项来看,企业部门8月新增中长期贷款4700亿,同比少增200亿,虽仍受隐债置换影响,但少增幅度较上月的3900亿明显收敛;当月企业短贷同比多增2600亿,票据融资则同比大幅少增4920亿(上月为多增3125亿),显示当月企业信贷需求边际上有所修复,票据冲量现象明显改善。

居民贷款方面,8月居民短贷恢复正增,新增105亿,同比少增611亿。8月为传统暑期消费旺季,加之7月底发改委下达第三批消费品以旧换新补贴资金,对当月居民消费及相应的消费贷需求有所提振。不过,消费贷贴息将于9月正式实施,可能会导致部分消费贷需求延后,对8月居民短贷表现有一定拖累。8月新增居民中长期贷款200亿,同比少增1000亿。当月北京、上海等多地房地产支持政策加码,提振居民房贷需求边际回暖,新增居民中长期贷款恢复正增长;但当月居民中长期贷款同比少增幅度仍较大,或因政策提振效果有待进一步释放,以及居民中长期消费贷和经营贷需求仍然偏弱。

8月份政府债券融资新增13672亿,同比少增2505亿。由于今年政府债融资节奏前置,8月政府债融资同比少增符合季节性,三季度后期政府债券发行强度将继续下降,今年的置换债发行也已到尾声,社融增速或因此而延续下行。但是9月12日财政部在国新办新闻发布会上表示,“提前下达部分2026年新增地方政府债务限额,靠前使用化债额度”,或意味着不排除2026年部分置换债和新增债提前至今年四季度发行,以备明年一季度使用,若今年四季度提前发行“化债”额度,或将对社融增长形成托底。

8月末M2同比增速为8.8%,与上月末持平,继续处于比较快的增长水平。背后的一个原因是当月财政支出加快,财政存款同比少增。这抵消了当月新增信贷、新增社融同比少增对存款派生的影响。另外,8月股市大涨,居民存款搬家现象依然比较明显,8月单月,金融机构人民币存款增加2.06万亿元,同比少增1600亿元;其中,居民存款增加1100亿元,同比少增6000亿元;企业存款增加2997亿元,同比少增503亿元;财政存款增加1900亿元,同比少增3687亿元。非银存款增加1.18万亿元,同比多增5500亿元。

M1方面,受上年同期金融挤水分导致基数偏低,以及隐债置换阶段性推高城投平台企业活期存款规模等影响,8月末M1同比增速升至6.0%,比上月末加快0.4个百分点,创近35个月最高。近期M1增速上升较快,M2和M1增速“剪刀差”显著收窄,主要受上年同期M1基数下沉推动,实体经济活跃度仍有待进一步提升,特别是仍需采取有力措施推动房地产市场止跌回稳。

新闻二:2025年8月经济数据点评——经济边际走弱

1.经济数据(投资、工业、消费)总览:

2025年9月15日,国家统计局公布数据,8月工业增加值同比增长5.2%,预期为5.7%,前值为5.7%;1-8月固定资产投资累计同比增0.5%,预期增长1.3%,前值为1.6%;8月社零同比增长3.4%,预期为3.8%,前值为3.7%。

2.固定资产投资

回落明显。2025年1-8月固定资产投资累计同比增速为0.5%,远低于预期的1.3%,也低于1-7月累计同比增速1.6%。2025年二季度以来,固定资产投资同比增速放缓,既有来自于价格和异常天气的扰动,也有内外部环境的扰动因素。价格方面,PPI持续同比负增长,拖累投资增速。内外环境方面,美国对外关税政策多次变化、国内物价下行、企业竞争加剧,市场主体投资决策更趋谨慎;另外,我国转型发展过程中传统行业投资动能正在减弱,新兴行业成长还未完全迸发形成对冲。

基建

持续下行。1-8月基础设施投资同比增长5.42%,较前值下滑1.87个百分点,增速比全部投资高4.92个百分点。基建增速跌幅明显扩大,背后原因有三,一是财政发力节奏减缓。二是今年以来,生产资料价格,尤其是建筑材料价格下降幅度较大,对基建构成拖累。三是高温天气对于室外施工造成了显著影响,拖累基础设施建设投资。往后看,下半年外部环境仍然具有很大的挑战性,基建投资的宏观经济“稳定器”作用会受到进一步倚重。

制造业

增速下滑。1-7月制造业投资累计同比为5.1%,前置为6.2%,延续二季度以来的高位下行势头。背后一是外部环境波动加剧,短期内国内制造业投资信心出现一定波动。二是受项目及资金节奏影响,设备更新效果有所减弱。三是7月实施反内卷,部分行业放缓投资,一些产能过剩行业投资可能也会受到影响。但是从结构来看,高端行业和设备更新相关行业投资同比增速依然维持较高水平。

房地产

加速回落。房地产投资方面,累计同比下降12.9%,相比于前值跌幅小幅扩大0.9个百分点。需求端来看,房地产市场销售面积和销售额增速降幅均有所扩大。1-8月新建商品房销售面积同比下降4.7%,前值为4%;销售额同比下降7.3%,前值为6.5%。

3. 工业增加值

工业增加值增速放缓。8月规模以上工业增加值同比增长5.2%,较7月下降0.5个百分点。回落的主因一是受外需的中枢回落影响,出口增速以及出口交货值增速上均能有所反映;二是受到了“反内卷”政策的影响,但中下游的体现更为明显。

从结构上来看,制造业高端化态势延续,8月份规模以上装备制造业增加值同比增长8.1%,高技术制造业增加值增长9.3%,均高于规模以上工业增速。电子、电气机械、汽车等行业分别增长9.9%、9.8%、8.4%,对全部规上工业增长贡献率分别达19.0%、11.3%、9.9%,居工业各大类行业前三位。

4.消费

8月当月消费市场增速回落。7月社零同比增长3.4%,前值为3.7%,增速较上月放缓0.3个百分点,低于预期的3.8%,增速回落至2024年底左右水平。

分类来看,餐饮收入增速低位回升,商品零售增速下滑。8月餐饮收入增速为2.1%,较前值增长了1个百分点;8月商品零售额同比增速为3.6%,“以旧换新”政策涉及品类销售同比增速持续下行,8月限额以上单位的家具、家用电器、办公用品和通讯器材零售额分别同比增长18.6%、14.3%、14.2%和7.3%,虽然从增速水平来看依然比较亮眼,但相对于二季度的高点普遍有所回落。

往后看,下半年以旧换新补贴的节奏较为平滑,相关品类对社零的贡献度也将趋于平稳。第三批消费品以旧换新政策资金在9月下达,以旧换新相关商品零售额将继续保持较快增长。另外,9月近期出台了扩大服务消费若干政策措施以及个人消费贷款贴息政策,其正式落地或将给后续消费数据带来支撑。

新闻三:美联储9月FOMC议息会议点评:降息周期开启

北京时间9月18日凌晨,美联储公布9月议息会议结果:联邦基金利率目标区间下调25个基点至4.00%–4.25%,符合市场预期。这是2025年来首次降息,也是时隔9个月后重启降息。

会议纪要显示,委员会将继续减持美国国债、机构债券和机构抵押贷款支持证券。美联储将维持当前资产负债表缩减速度。美联储点阵图对后续降息幅度的指引:

点阵图指引2025年降息幅度扩大至75bp,即年内预计还将累计降息50个基点,较6月预期多出25个基点,2025年利率中枢降低至3.5%-3.75%。2026和2027年降息幅度各再降息25个基点,较6月保持一致,2026年-2027年的利率中枢均分别落在3.25%-3.5%、3 %-3.25%。本次美联储议息会议后,根据CME FedWatch(联邦基金利率期货市场)数据显示, 10月降息25bp概率的为87.7%,12月降息25bp的概率为80.9%,年内降息次数预期为2次。

通胀方面,9月SEP显示联储官员对整体通胀和核心PCE的预测今年维持3%,对今年通胀预期不变。但2026年PCE和核心PCE水平预期调整至2.6%,较前期有所上修。

鲍威尔表示已经观察到关税正在推高商品价格,但基准情景下关税对通胀的影响是一次性的。然而,也不能完全排除通胀可能更持久的风险,因此后续还需持续观察。

经济和就业方面,删除年初以来“失业率保持低位,劳动力市场状况依然稳健”的表述,改为强调“就业增长放缓,失业率略有上升”,对经济整体则维持了“经济活动增长有所放缓”的判断。美联储上修2025-2027年GDP预测,对于美国2025年经济增速的预测从1.4%上调至1.6%,且对于明年和后年的经济增速预测均有上调。失业率方面,本次联储官员对今年失业率预测维持4.5%,但对明年和后年的失业率预测均下修0.1%。

鲍威尔表示整体经济的韧性仍然能够维持,且主要是消费的拉动;而劳动力市场下行风险增加,但供需两侧共同的影响下,失业率仍然能够维持较低的水平。

对于本次降息的理解:

目前美国经济增速尚在正常水平、资产负债表风险暂未显著。从美国经济基本面和政策周期的特征来看,美国本次降息整体属于偏预防性降息,主要对冲趋势放缓,稳住整个经济,避免紧缩程度过高导致衰退,而不是应急式的宽松。美联储在风险平衡中,短期对就业风险的重视程度大于通胀风险。

首先,2025年二季度美国实际GDP环比折年率为3.0%,高于前值(-0.5%)和预期(2.6%);抢进口消退叠加消费韧性,带动了美国25Q2 GDP增速超预期。另外,根据纽约美联储最新预测,美国三季度实际GDP同比大约在2%左右,显示经济虽在走弱,但仍为正常水平,不至于失速,刚好为美联储降息空间打开。

其次,从其就业环境来看,总体放缓。8月美国非农就业仅增加2.2万人,7月非农就业大幅低于预期,5-6月新增非农就业数据大幅下修,市场对美国就业市场健康状况担忧明显加重。从失业率来看,目前虽存在上行趋势,但4.3%左右的绝对水平在历史上仍不算高。不过只有当新增非农显著、持续转负的时候才可以作为判断衰退的有效指标,目前美国就业并不能说明衰退,大概率处于底部修复阶段。

从美联储给出的预测数据来看,对2025年和2026年第四季度GDP同比分别从6月份预测的1.4%和1.6%,上升到1.6%和1.8%,以及对于2025年和2026年第四季度失业率的预测,从此前的双4.5%,略微降至4.5%和4.4%,反映美联储仍旧预测经济软着陆。

最后,通胀偏高但大致处于可控区间。美联储预测通胀仍有上行风险,但是关税对通胀的影响路径不确定,短期内对通胀关心程度下降。美联储一方面认为年内通胀仍将继续上行,尤其是受到关税影响,商品通胀上行贡献较大,另一方面对2026年通胀预期也在抬升。但是鲍威尔认为关税的影响路径仍存在不确定性,基准假设仍是关税的影响是“一次性”的,即不存在螺旋式恶性通胀的风险,后续通胀的走向仍需要根据数据决定,但短期内对通胀的关心程度下降。

总体来看,本次议息会议降息25BP基本符合预期,核心信号在于新一轮降息周期的开启。美联储判断短期就业风险大于通胀风险,年内降息幅度预期抬升,但在预防式降息的步伐下,长期降息节奏仍旧偏缓。

利率方面,在经历前期快速下行后,预计后续回落速度会放缓。原因在于预防式降息周期开启后,对美国经济有一定托举,经济预期提振对实际利率有上行贡献,一定程度对冲降息带来的下行速度。

资产方面,可能从“宽松交易”逐步过度到“复苏交易”。由于降息路径并没有超预期,而当前市场和各类资产计入的降息预期已经不少,因此持续了近一个月的“宽松交易”可能暂缓,即利率下降、美元走弱、黄金上涨、成长与新兴活跃,而逐步向“复苏交易”转变。

往后看,需要观察9月的非农和通胀数据及制造业PMI数据。若数据可以强化10月及明年的概率,则“复苏交易”可能逐渐成为主导(利率走势与美元汇率企稳,新兴市场受自身基本面差异影响表现分化;黄金价格短期进入回调通道,不过驱动金价的核心逻辑仍然是避险需求与央行购金,改变的可能性较低,长期而言或仍处于上升通道)。

风险提示:本材料不作为任何法律文件,不构成任何投资建议,不能取代您独立的投资判断。基金有风险,投资需谨慎。

最新资讯