格上每日收评—2026年07月03日

每日收评

2026-07-03

2.15k人浏览

摘要:今日市场全天冲高回落,创业板指领跌。房地产板块涨幅居前,港股迎来上涨行情!我国7月通胀数据今日公布,如何理解?

格上每日收评—2024年08月09日(音频版)

00:00

00:00

×1

今日市场

今日市场全天冲高回落,创业板指领跌。总体上个股跌多涨少,全市场超3800只个股下跌。沪深两市今日成交额5631亿,较上个交易日缩量568亿,成交额创2022年10月11日以来新低。盘面上,房地产板块涨幅居前。消息面上,房地产企业融资出现了极大改善。克而瑞地产研究最新公布的监测数据显示,7月,65家典型房企的融资总量为523.46亿元,环比增加63.8%,单月的融资规模创下了今年来新高。其次,深圳某公众号发布《关于收购商品房用作保障性住房的征集通告》表示,为积极构建“保障+市场”住房供应体系,公司所属企业拟开展收购商品房用作保障性住房工作。多个因素共同刺激了房地产板块的上涨。另外今日港股走势不错,截至收盘,恒生指数上涨1.17%,恒生科技指数上涨2.08%。港股最近连续反弹,与内外因素改善有关。一方面,日本央行表态不会在市场不稳定时期加息,日元套息交易逆转带来的风波得以缓和。同时,隔夜美股大涨,大型科技股集体反弹。海外市场投资情绪回稳,有利于港股收复前期大跌失地。

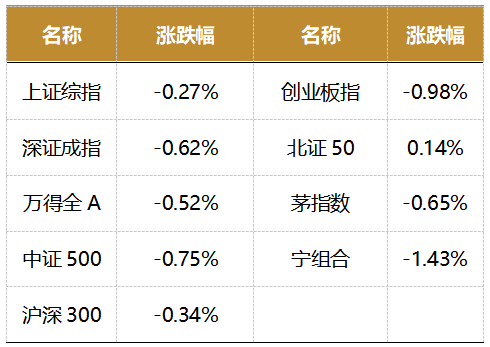

截至收盘,今日上证指数收于2862.19点,下跌0.27%,成交额为2529亿元;深证成指下跌0.62%,成交额为3102亿元;创业板指下跌0.98%。今日两市上涨个股数量为1281只,下跌个股数为3808只。

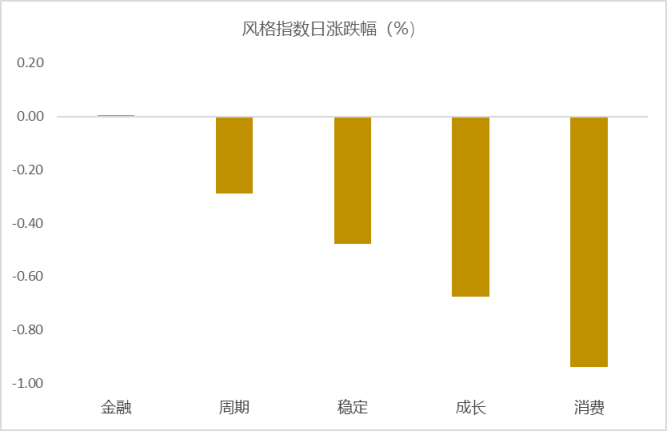

从风格指数上来看,今日多数风格表现不佳,其中金融风格的个股表现最好,消费风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有7个行业上涨,其中房地产,石油石化,煤炭行业领涨,涨幅分别为1.64%,0.62%,0.46%。传媒,社会服务,商贸零售行业领跌,跌幅分别为2.24%,1.90%,1.78%。

资金面上,北向资金上个交易日净流入11.03亿元。其中沪股通净流入8亿元,深股通净流入3.03亿元。除美国通胀走势和国内经济状况外,巴以冲突等地缘危机最近对北向资金影响较大。

(注:由于沪深港通交易变化,北向资金不再实时披露交易金额,故数据更新至前一交易日)

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为4.24%,接近一倍标准差,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国7月通胀数据今日公布,如何理解?

8月9日,国家统计局公布的数据显示,2024年7月CPI同比为0.5%,上月为0.2%;7月PP同比为-0.8%,上月为-0.8%。

主要受高温多雨天气带动蔬菜价格快速上涨影响,7月CPI同比上涨0.5%,涨幅比上个月扩大0.3个百分点,超出市场普遍预期,显示通缩风险进一步弱化。不过,7月猪肉价格上涨动能放缓,汽车“价格战”持续,上年高基数下旅游等服务价格同比涨幅收窄,核心CPI同比低位下行,低通胀局面还在延续。背后的主要原因是在各类商品和服务供应稳定的背景下,居民消费需求不振。预计8月CPI同比将在0.4左右,下半年CPI同比会持续运行在1.0%以下的低位区间。这意味着在7月安排1500亿超长期特别国债资金支持耐用消费品以旧换新之后,下一步宏观政策在促消费方面还有较大空间。

7月PPI环比延续跌势,主因水泥、煤炭、钢铁等国内定价商品价格持续回落,以及海外定价的铜、铝等有色金属价格加快下行。尽管当月翘尾因素有所回升,但受新涨价动能减弱拖累,7月PPI同比降幅结束此前三个月连续较快收窄过程,与上月持平。综合国内外大宗商品和工业品价格走势,预计8月PP环比将继续下跌,加之去年同期基数抬升,同比跌幅将有所扩大,且短期内跌幅扩大过程还会延续,年内PPI同比转正的可能性较小。

光大证券认为,向前看,考虑到当前房地产销售尚未企稳,居民收入减速导致消费承压,出口动能边际放缓,国内有效需求不足意味着年内物价回升动能偏弱,关注后续稳增长政策发力效果。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯