格上每日收评—2026年07月03日

每日收评

2026-07-03

2.06k人浏览

摘要:今日市场持续调整,证券板块全天领涨。强强联合!国泰君安、海通证券宣布合并!美联储9月降息50个基点的预期升温?

格上每日收评—2024年09月06日(音频版)

00:00

00:00

×1

今日市场

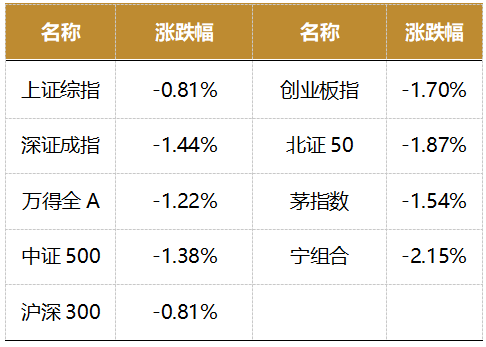

今日市场持续调整,沪指再创阶段新低,创业板指领跌。总体上个股跌多涨少,全市场超4700只个股下跌。沪深两市今日成交额5426亿,较上个交易日放量78亿。盘面上,31个申万一级行业中非银金融和银行行业领涨,美容护理,煤炭,轻工制造行业领跌。板块上,大金融股一度走强,国泰君安和海通证券合并的刺激下,证券板块全天领涨。以2024年上半年业绩来看,两家券商合并后二者的营业收入、归母净利润均提升至行业第二的位置。今日在缺乏增量资金的市场环境下,券商股的走强对市场整体形成吸金作用,导致其他方向集体走弱,市场情绪同样明显回落。

截至收盘,今日上证指数收于2765.81点,下跌0.81%,成交额为2286亿元;深证成指下跌1.44%,成交额为3141亿元;创业板指下跌1.70%。今日两市上涨个股数量为536只,下跌个股数为4710只。

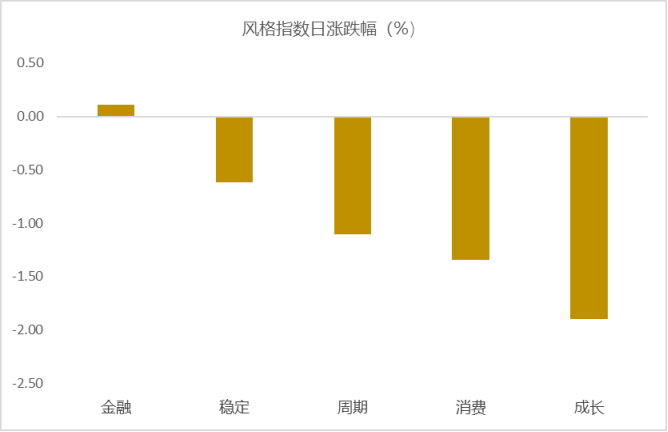

从风格指数上来看,今日多数风格表现不佳,其中金融风格的个股表现最好,成长风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有2个行业上涨,其中非银金融和银行行业领涨,涨幅分别为0.29%,0.18%。美容护理,煤炭,轻工制造行业领跌,跌幅分别为2.28%,2.20%,2.17%。

资金面上,北向资金更新公布规则,于每月第五个交易日公布上月整体成交总金额。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为4.43%,接近一倍标准差,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:强强联合!国泰君安、海通证券宣布合并

国泰君安2024年9月5日晚间公告称,公司与海通证券正在筹划由公司通过向海通证券全体A股换股股东发行A股股票、向海通证券全体H股换股股东发行H股股票的方式换股吸收合并海通证券并发行A股股票募集配套资金,公司A股股票将于2024年9月6日(星期五)开市时起开始停牌,预计停牌时间不超过25个交易日。

国泰君安将发行新的股票,分别向海通证券的A股股东和H股股东提供,作为他们持有的海通证券股份的对价。合并后,新公司将成为资产规模超越中信证券最大内资券商。

2024年9月5日,公司与海通证券签署《合作协议》,就本次重组作出若干原则性约定。根据《合作协议》,公司将通过向海通证券全体A股换股股东发行A股股票、向海通证券全体H股换股股东发行H股股票的方式换股吸收合并海通证券,同时发行A股股票募集配套资金。本次重组及正式交易文件需提交双方各自董事会、股东大会审议,并经有权监管机构批准后方可正式实施。

从业绩来看,海通证券2024年中报的经营现金流为192.82亿元,同比增长率为279.50%,表现优异。其总资产为7214.15亿元,负债合计为5502.23亿元,所有者权益为1711.92亿元。

近年来,券商并购的步伐明显加快。继9月3日江苏省国资委批复国联证券与民生证券295亿并购案的相关事宜后,9月4日又有两起券商并购案取得重要进展。这一系列动作标志着中国证券业进入了新一轮并购整合的高峰期。

数据显示,中国前50大上市券商的收入与利润在过去几年持续上升,反映出行业整体向好的趋势。然而,随着行业集中化加剧,中小券商在这一并购浪潮中面临更多的挑战,特别是在资本实力和市场竞争力方面。未来,中小型券商若无法通过并购提升自身竞争力,可能会逐渐被市场淘汰。

总体来看,券商并购浪潮不仅重塑了中国证券行业的格局,还提高了行业的竞争门槛。随着头部券商通过并购进一步巩固其市场地位,行业竞争将更加激烈,新的发展机会也将不断涌现。

新闻二:美联储9月降息50个基点的预期升温?

北京时间9月5日晚间,美国ADP Research Institute与斯坦福数字经济实验室合作发布的数据显示,美国8月ADP就业人数增长9.9万人,创2023年10月以来最低纪录,大幅不及预期的14.5万人,前值由增加12.2万人修正为11.1万人。

ADP数据显示,尽管招聘速度大幅放缓,但只有少数行业报告实际裁员,其中,专业和商业服务业裁员16000人,制造业裁员8000人,信息服务业裁员4000人;教育和卫生服务业增加29000个岗位,建筑业增加27000个岗位,金融活动业增加18000个岗位,贸易、运输和公用事业增加14000个岗位。

ADP首席经济学家Nela Richardson表示:“在经历了两年的大幅增长后,美国就业市场的下行趋势使我们的招聘速度低于正常水平。下一个值得关注的指标是工资增长,在疫情后大幅放缓后,工资增长正在企稳。”

随后,ADP公布的首申数据显示,美国8月31日当周首次申请失业救济人数22.7万人,不及预期值23万人。8月24日当周续请失业救济人数为183.8万人,同样不及预期186.9万人,两个指标均较前值小幅下降。分析人士指出,申请失业救济金的人数有所下降,可能有助于缓解市场对美国就业数据大幅恶化的担忧。

另外,最新数据显示,美国8月挑战者企业裁员人数环比增长193%,年初至今招聘计划总数降至2005年以来最低。

值得注意的是,在ADP和初请数据公布后,美联储9月降息50个基点的概率略有上升。据CME“美联储观察”,美联储9月降息25个基点的概率为55%(公布前为57%),降息50个基点的概率为45%(公布前为43%);美联储到11月累计降息50个基点的概率为28.9%,累计降息75个基点的概率为49.7%,累计降息100个基点的概率为21.3%。

摩根大通资产管理公司投资组合经理Priya Misra表示,“劳动力市场已经放缓,现在已经引起了美联储的注意。鉴于联邦基金利率目标区间目前仍处于5.25%—5.5%的罕见高位区间,而美国经济正在放缓,同时货币政策与经济之间的滞后期又是出了名的长且多变,我认为最初以50个基点幅度降息的理由非常充分。”

野村证券美国利率策略主管Jonathan Cohn表示,市场对9月首次降息是25个基点还是50个基点存在分歧,这几乎完全取决于非农就业报告的结果。如果在失业率和裁员方面达到了某些门槛,那么降息50个基点是绝对有可能的。

据日程安排,美联储9月议息会议将在当地时间9月17日至18日举行,市场已经基本确定美联储将宣布降息。本周五,美国即将公布重磅的8月非农就业报告。如果这份非农报告显示出美国就业市场进一步走软的迹象,这可能引发美联储采取更大幅度的降息。到目前为止,美国就业市场虽然有所放缓,但仍然健康。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯