幻方量化私募基金怎么样可以买吗

私募加油站

2026-07-29

2.01k人浏览

摘要:近日央行公布多项重磅利好政策,包括降准、降息、降低存量房贷利率、创设新的货币政策工具、降低全国二套房贷款首付比例等,证监会将公布促进中长期资金入市意见。

2024年10月资产配置报告(音频版)

00:00

00:00

×1

来源:格上基金研究

01 2024年10月以前市场回顾与未来展望

近期宏观经济数据回顾与未来展望

国内宏观回顾

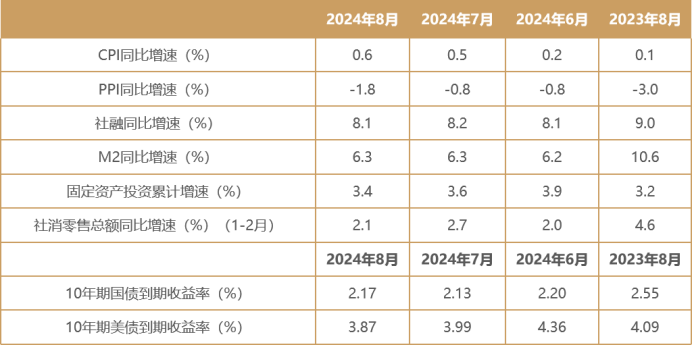

本月公布了2024年8月的金融、通胀和经济数据。从经济数据来看,工业方面,工业生产小幅放缓,其中“新质生产力”和出口相关的产业链是工业增加值的主要拉动项。目前造成工业生产增速回落的核心掣肘仍在于需求端。投资方面,8月全国固定资产投资累计同比增长3.4%,前值3.6%。其中房地产开发投资同比下降10.2%,前值下降10.2%,市场调整的压力持续存在,房地产行业当前仍处于深度调整阶段。制造业投资同比增长9.1%,前值9.3%。虽然较上月小幅下滑,但仍继续领跑其他经济领域的投资增速。这一增长的主要引擎在于大规模的设备更新与技术改造活动。基建投资同比增长7.9%,前值8.1%。金融数据来看,8月信贷数据延续低位运行,政府债券融资偏强,继续对新增社融形成重要支撑;M1与M2持续偏弱。通胀方面,8月CPI出现了边际改善,食品是CPI同比增速回升主因,结构上呈现出“食品上涨、非食品下跌”的分化特征。PPI降幅走阔,上游价格下跌是PPI回落的主因。消费方面,8月社零同比增长2.1%,较前期的2.7%有所回落,仍未走出消费偏弱局面。其中乡村好于城镇,餐饮好于商品。出口方面,8月延续强势。出口动能改善或有三方面原因,一是8月天气影响消退后港口集装箱吞吐量回升,二是“抢出口”及圣诞季备货因素,三是海外经济处于扩张末端,消费仍存在韧性。分地区来看,8月对欧盟和日韩出口边际改善较多。

国内宏观未来展望

今年以来,多项扩大内需的政策措施落地生效。7月中央政治局会议提出,对于消费和内需,“要以提振消费为重点扩大国内需求,经济政策的着力点要更多转向惠民生、促消费,要多渠道增加居民收入,增强中低收入群体的消费能力和意愿,”并强调“把服务消费作为消费扩容升级的重要抓手。”消费的提振依赖于居民收入预期的改善以及消费意愿的积极调整。目前我国房地产占居民资产中的主导地位,房价的持续下行直接削弱了居民的财富感,进而抑制了消费能力与意愿。目前我国“去地产化”的过程中产生的负财富效应对当前居民消费能力和消费意愿构成了显著冲击,消费者预期指数持续低迷,显示出消费市场仍有较大的改善空间,服务业后续将是消费的重要抓手之一。

海外宏观回顾

总体通胀持续下行趋势。美国8月CPI同比上升2.5%,增速较7月下降0.4个百分点,市场预期为2.6%;核心CPI同比上涨3.2%,与上月持平。8月CPI数据中核心服务的继续回升表明美国经济内生需求并不弱。

美国8月非农数据略低于市场预期,但并未指向衰退。8月新增非农就业下降较多,但失业率边际缓解,时薪同比增速有所上升。本次就业报告反映出“恰到好处”的疲软,为降息打开了空间。

经济景气度分化。美国8月制造业ISM PMI边际上升但仍在荣枯线下,非制造业小幅反弹。总体而言,服务业的回升抵消了制造业的放缓。

降息靴子落地。美联储于9月FOMC会议上正式开启降息,幅度为50bp,略超市场预期。

海外宏观未来展望

鲍威尔强调了三方面内容:一是美国经济增长稳健,劳动力市场仍然健康,美联储的政策将有助于保持当前的良好状态。鲍威尔的表态在尽力避免市场将50bps降息解读为衰退信号。二是大幅降息的原因:如果美联储在7月会前收到了表现大幅转弱的就业数据,则很有可能会考虑降息。虽然鲍威尔也表示委员会仍是严格按照两次会议间更新的数据做出的决定,本次大幅降息或考虑到7月未能降息而做出了一定的补偿。三是利率指引:未来美联储仍会根据每次更新的数据决定降息幅度,委员会并不急于快速降息。鲍威尔的表态意在弱化市场未来降息路径预期,避免市场将50bps当作常态。预计在经济相对平稳的情况下,25bps的降息或仍是基准情形,预计2024全年降息100-125bps,11月、12月会议可能各降25bps,不排除美国劳动力市场恶化,美联储加大降息幅度的可能性。

9月市场

权益市场回顾

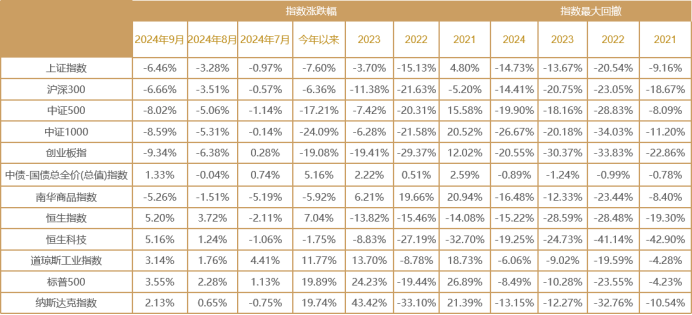

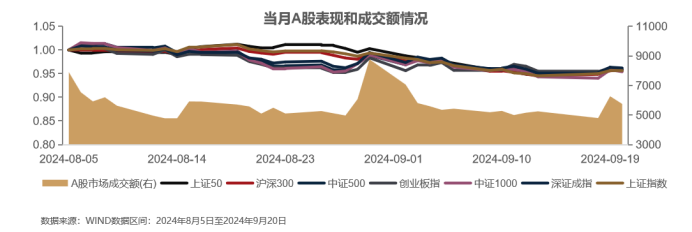

9月份(截止2024年9月23日),主要指数走势不佳,跌多涨少。具体来看,离岸市场8月表现相对最好,恒生指数和中国互联网指数本月分别上涨3.87%和3.52%;中小板指和宁组合跌幅最大,本月分别下跌4.19%和4.50%。

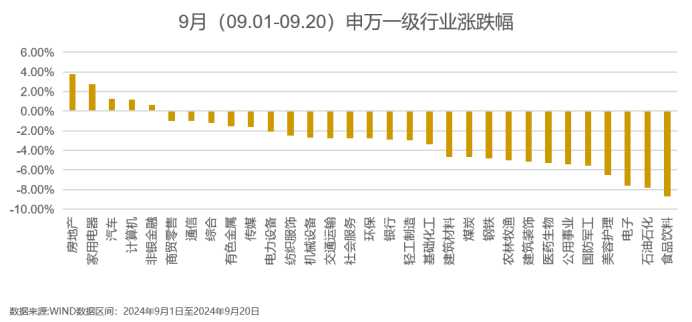

从行业来看,表现为跌多涨少。31个申万一级行业中有5个行业上涨,其中家用电器,房地产,计算机领涨,涨幅分别为3.87%,3.83%,2.06%。石油石化,电子,食品饮料行业领跌,跌幅分别为7.11%,7.94%,8.57%。

权益市场展望

从2024年中报来看,目前A股营收增速呈现出下滑的趋势,并且位于底部区间,其中非金融石油石化板块较为明显。当前经济面临的主要挑战包括“国内有效需求不足,经济运行出现分化,重点领域风险隐患仍然较多,新旧动能转换存在阵痛”。另外,我国产能过剩的矛盾也日益突出,经济转型和产业结构的调整下,往后看,A股营收可能仍会在底部徘徊一段时间。行业层面,尽管整体营收与净利润同比出现下滑,但板块分化较为明显。出口链、涨价链、服务消费、以及科技板块的景气边际回升。汽车、家电家居及电子行业表现突出受益于行业复苏及出口驱动等积极影响,显示出结构性增长机会。后续有一些建议关注的行业:一是受益于出海的出口链,包括汽车、家用电器、工程机械、航海装备等;二是受益于周期性景气回升的科技板块。海外新技术和产品的催化及国内政策端加大支持的新质生产力确定性较强,如电子、通信板块;三是受益于涨价的上游周期行业,如有色金属等。

债券市场回顾与展望

国内各期限利率下行。截至9月12日,10年期国债收益率下行至2.11%,1年期国债利率下行至 1.30%。

8月利率上行源于监管因素,后续仍有下行空间。8月监管部门对中小银行国债交易行为的关注度明显加大,部分中小金融机构在国债交易中存在出借债券账户和利益输送等违规情形。二季度以来,部分农商银行收到央行地方分行的窗口指导,要求压降杠杆的同时降低债券久期,强监管信号传导至市场。

多项重磅政策同时推出。9月24日,中国人民银行行长潘功胜在国新办发布会上宣布,降低存量房贷利率和统一房贷最低首付比例,引导商业银行将存量房贷利率降至新发放房贷利率附近,预计平均降幅在0.5个百分点左右。统一首套房和二套房的房贷最低首付比例,将全国层面的二套房贷款最低首付比例由25%下调至15%。近期将下调存款准备金率0.5个百分点,向金融市场提供长期流动性约1万亿元。多项重磅政策同时推出,加大货币政策调控强度,进一步支持经济稳增长。

往后看,目前资金面维持宽裕。降准与存量房贷利率的下调补充银行流动性,利好短期利率债,“资产荒”也支持长期债券价格走高。长期而言,美联储降息周期启动,国内经济弱修复、货币政策保持宽松基调,年内降准降息或可期、存款搬家现象持续对非银机构购债的提振对于债市仍然是主要支撑。

地产市场回顾

8月开发投资维持弱势,新开工面积同比降幅收窄,竣工面积同比降幅明显扩大。1-8月开发投资金额同比增速为-10.2%,前值为-10.8%。1-8月房屋累计新开工面积同比增速为-22.5%、前值为-23.2%;房屋累计竣工面积同比增速为-23.6%、前值为-21.8%;开发投资累计金额同比增速为-10.2%,前值为-10.2%。其中,8月单月新开工面积同比增速为-16.7%前值为-19.7%;竣工面积同比增速为-36.6%,前值为-21.8%。

8月新房销售同比降幅略微收窄,销售均价同比进一步下滑。1-8月商品房累计销售面积同比增速为-18.0%、前值为-18.6%;累计销售金额同比增速为-23.6%、前值为-24.3%。其中,8月商品房销售面积同比增速为-12.6%、前值为-15.4%;销售金额同比增速为-17.2%、前值为-18.5%销售均价单月同比增速为-5.1%、前值为-4.8%。由于市场信心尚未完全修复,8月销售市场没出现明显的复苏。

地产市场展望

当前房地产是固定资产投资的主要拖累项。整体来说,政策对地产的积极表态,可以提振市场信心。预计后续核心城市的限制性政策将部分有序放开,有助于居民购房意愿释放。不过短期来看,在企业资金压力尚未得到明显改善、销售端修复偏慢、土地成交缩量等因素影响下,房地产开发投资增速难以在短期内回正。

目前房企在资金筹集、房屋销售以及房价表现上也均处于低位徘徊状态,反映出市场需求的疲软和资金流动性的紧张。尽管政府已出台多项旨在扶持房地产市场的政策措施,但市场回暖的迹象仅局限于少数城市,未能形成广泛性的积极效应。房地产行业仍然处于出清过程,政策带动下短期内成交量有望回升,但价格或难有明显回升。

02 2024年10月以前各类指数和策略表现分析

各指数表现及归因分析

本月A股整体转弱。除去外部因素之外,当前国内有效需求不足,经济运行出现分化。目前制约市场信心进一步恢复的主要矛盾在于宏观经济的不确定性。港股受益于海外市场的流动性放松,表现好于A股。美股方面,在美联储的降息下小幅上涨。当前并没有明确的证据和信号表明美国经济快速衰退,美国经济软着陆的概率较大,将为美股提供足够的支撑力度。不过需要注意的是,降息后风格可能将会分化。

各策略表现及归因分析

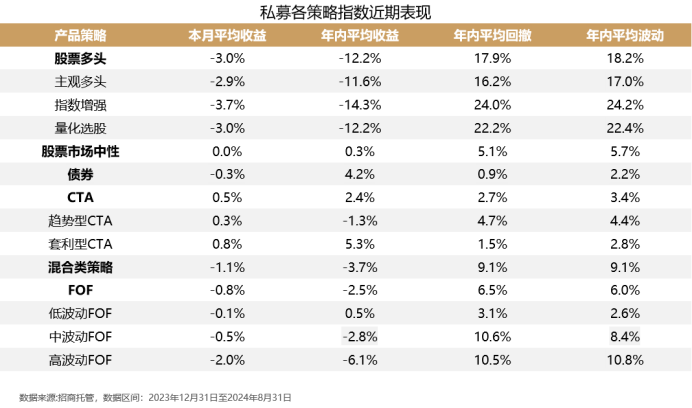

股票策略表现及归因分析

9月三地市场在海外降息的利好下,均呈现上涨状态。海外方面,美联储降息落地,50bp幅度略超市场预期,全球流动性或将进入一个新的宽松周期,纳斯达克指数上涨2%;港股受美联储降息利好提振,领涨全球主要股指,恒生指数上涨5.6%和恒生科技指数上涨近10%。国内方面,随着美联储降息周期的开启,A股市场面临的外部流动性压力有望缓解,国内经济基本面也可能随着外部需求的恢复而得到改善。政策上,央行公布多项重磅利好政策,包括降准、降息、降低存量房贷利率、创设新的货币政策工具、降低全国二套房贷款首付比例等,证监会将公布促进中长期资金入市意见。 A股反弹上涨,沪深300全月收涨1%。

行业层面涨多跌少,非银金融、房地产、金酸及表现靠前;而电子、石油石化、医药生物呈现小幅亏损的表现。

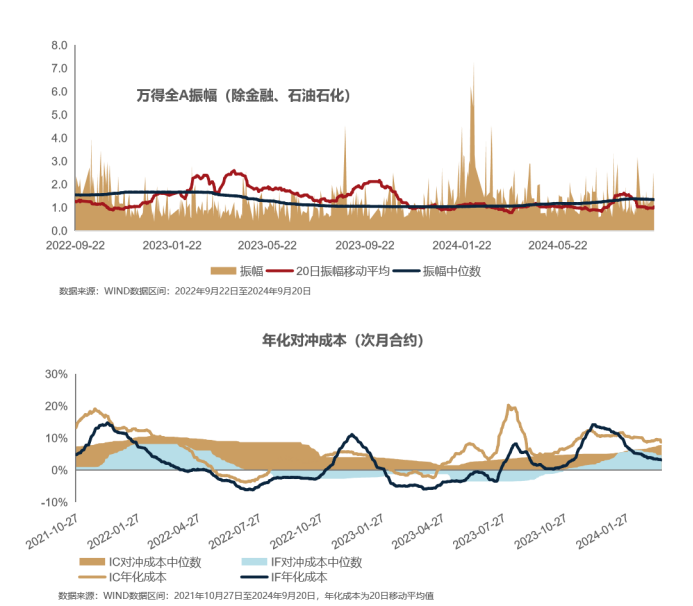

程序化期货策略表现及归因分析

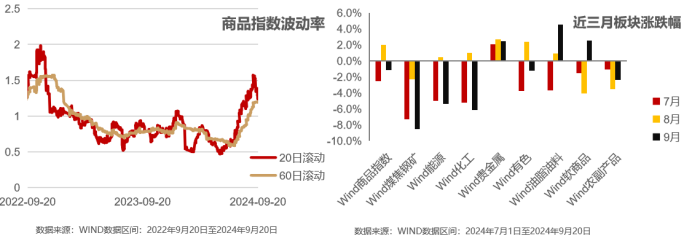

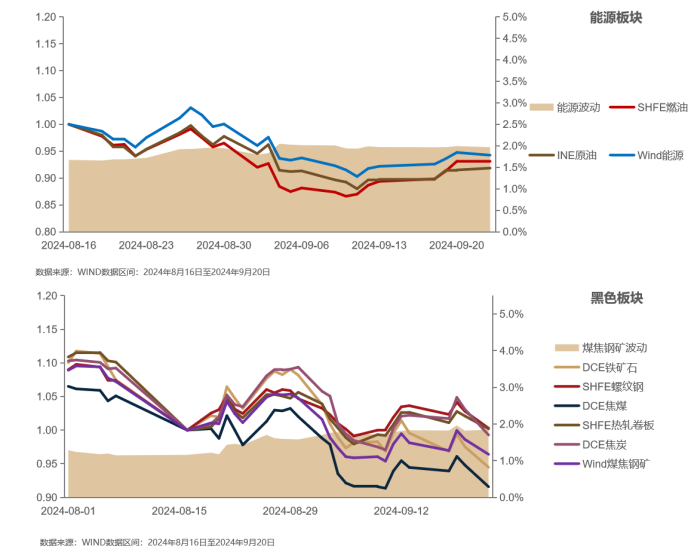

9月商品市场波动率有所抬升,但仍处于相对低位。月度来看,整体呈现“V”型反转的态势,前期延续7-8月份的下跌走势,后续,美联储已9月19日宣布降息50BP,超市场预期。随着中美利差缩窄,汇率压力得以缓解,叠加国内多项政策出台,商品持续反弹。

阿尔法策略表现及归因分析

9月,各大指数呈现反转行情,整体来看,市场持续下跌,但是小盘风格优于大盘风格,但差距不大,部分量化指增类策略有正超额表现,9月下旬,美联储降息,叠加国内政策发布,A股暴力反弹,以上证50及万的小市值为代表的大盘、小盘风格占优,有利于量化策略的发挥。

后市策略观点

主观多头策略

9月中旬美联储超预期降息50bps,为国内的政策打开通道。近日央行公布多项重磅利好政策,包括降准、降息、降低存量房贷利率、创设新的货币政策工具、降低全国二套房贷款首付比例等,证监会将公布促进中长期资金入市意见。 这么多重要政策同时发布实属罕见,最新的中央政治局会议也强调了“三保”的底线(保基本民生、保工资、保运转),后续会加大一些列财政措施保证经济平稳运行。充分表明政府认识到消除通缩风险和提振资本市场信心的重要性。我们认为中国资产正在朝有利的方向发展。

海外:美国经济软着陆,叠加美联储降息预期,利好美股。经济基本面:经济衰退是缓慢且长期的过程,从近期美国公布的GDP、通胀等宏观数据来看,对美国经济增长贡献最高的居民消费和私人部门投资具备较强韧性,美国经济更多是增长放缓,而非衰退。美国经济大概率软着陆,为美股提供较好的支撑。货币政策:预期美联储9月降息,整个社会融资成本下降,有利于提振经济。同时,流动性宽松有利于股票资产整体估值的抬升。投资方向:科技股依然是投资主线。

结论:美股、港股阶段性占优,重点关注美股、港股占比较高的基金,同时分散资产配置,增加对权益资产低相关性的资产的配置比例。提高投资人的持有体验。

量化多头策略

美联储降息,叠加国内政策发布,A股暴力反弹,以上证50及万的小市值为代表的大盘、小盘风格占优,有利于量化策略的发挥。

CTA策略

目前商品市场波动率仍处于市场低位,基本面来看,美联储于9月19日宣布降息50BP,超市场预期。随着中美利差缩窄,汇率压力得以缓解,叠加国内多项政策出台,商品市场可能会迎来一波上涨机会,利好CTA策略。

市场中性策略

中性产品一方面从市场交易活跃度来看,在经济复苏的进程中,交投活跃,利好alpha收益的获取;另一方面,由于对冲了beta的部分,波动方面一般中性产品比量化多头产品会更小一些。

债券策略

2024年9月24日,国务院新闻办公室举行的新闻发布会,央行公布了一系列政策,包括降准、降息、调降存量房贷利率、创设证券基金保险公司互换便利工具、创设股票回购增持专项再贷款等,证监会也提出了推动构建“长钱长投”的政策体系、发布促进并购重组的措施。发布会召开当天,股票资产快速拉升,债券市场因政策落地及风险偏好快速提升而回调,收盘时回调幅度收窄。随着经济刺激政策的出台,债券资产在短期风险偏好的提升下波动或加大,但鉴于经济基本面仍旧偏弱,利率很难转头向上,随着债市的震荡盘整,债券资产性价比或有提升,尚且维持债市中性观点。由此,债券配置逻辑不改,建议投资者降低收益预期持有短债基金,也可以适度参与受益于风险偏好提升的转债资产。

掌握更多配置观点及产品信息,请详询客户经理。

最新资讯