格上每日收评—2026年07月01日

每日收评

2026-07-01

2.17k人浏览

摘要:今日市场全天冲高回落,三大指数小幅上涨。我国10月PMI数据公布,如何看待?六部门联合发文!新能源再迎重磅利好

格上每日收评—2024年10月31日(音频版)

00:00

00:00

×1

今日市场

今日市场全天冲高回落,三大指数小幅上涨。整体上个股涨多跌少,全市场超3500只个股上涨。沪深两市全天成交额2.22万亿,较上个交易日放量3707亿。盘面上,31个申万一级行业中有22个行业上涨,其中房地产,非银金融,电子行业领涨,家用电器,美容护理,银行行业领跌。板块上,大金融股集体走强,从前三季度业绩来看,上市的43家券商营收、净利润降幅均同比收窄,分析个中原因,主要与第三季度业绩大幅改善相关。其中头部券商表现不俗。另外,我国10月PMI数据出炉,数据显示我国企业生产经营活动总体扩张步伐有所加快。

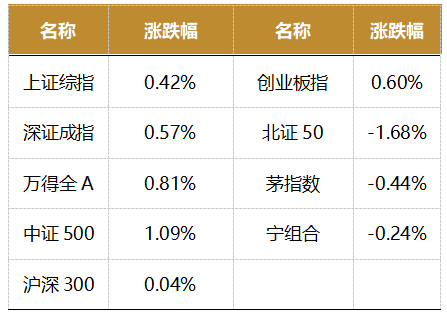

截至收盘,今日上证指数收于3279.82点,上涨0.42%,成交额为8650亿元;深证成指上涨0.57%,成交额为1.35万亿元;创业板指上涨0.60%。今日两市上涨个股数量为3509只,下跌个股数为1717只。

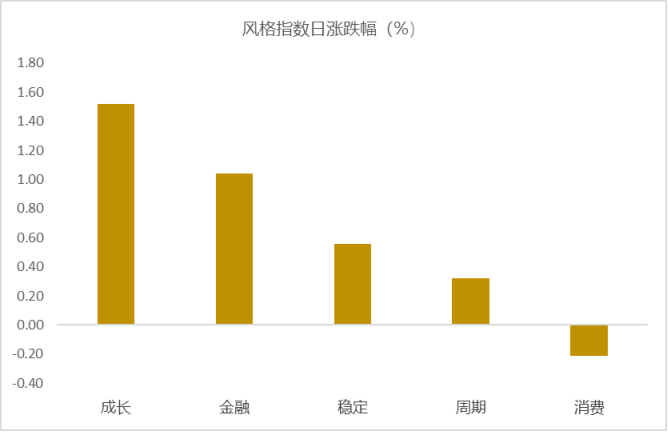

从风格指数上来看,今日多数风格表现不错,其中成长消费的个股涨幅最大,消费风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有22个行业上涨,其中房地产,非银金融,电子行业领涨,涨幅分别为3.22%,2.27%,2.10%。家用电器,美容护理,银行行业领跌,跌幅分别为1.57%,1.10%,0.63%。

资金面上,北向资金更新公布规则,于每月第五个交易日公布上月整体成交总金额。9月北向交易成交总额为2298.04亿元,8月为792.48亿元。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.34%,接近一倍标准差。风险溢价指数近期小幅震荡,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国10月PMI数据公布,如何看待?

10月31日,国家统计局发布数据显示,中国10月制造业采购经理指数(PMI)为50.1(预期49.5,前值49.8),环比上升0.3个百分点;非制造业商务活动指数为50.2,上升0.2个百分点;综合PMI产出指数为50.8,上升0.4个百分点,表明我国企业生产经营活动总体扩张步伐有所加快。

从企业规模看,大、中型企业PMI分别为51.5%和49.4%,比上月上升0.9和0.2个百分点;小型企业PMI为47.5%,比上月下降1.0个百分点。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数高于临界点,新订单指数位于临界点,原材料库存指数、从业人员指数和供应商配送时间指数均低于临界点。

生产指数为52.0%,比上月上升0.8个百分点,表明制造业企业生产活动继续加快。

新订单指数为50.0%,比上月上升0.1个百分点,位于临界点,表明制造业市场需求总体水平与上月基本持平。

原材料库存指数为48.2%,比上月上升0.5个百分点,仍低于临界点,表明制造业主要原材料库存量降幅继续收窄。

从业人员指数为48.4%,比上月上升0.2个百分点,表明制造业企业用工景气水平有所回升。

供应商配送时间指数为49.6%,比上月上升0.1个百分点,仍低于临界点,表明制造业原材料供应商交货时间较上月延长。

国盛证券认为,10月PMI延续回升、时隔5月重回扩张区间,整体经济景气趋于好转,全年“保5”目标有望完成。 短期紧盯11月上旬的三件大事:4-8日人大常委会会议、5日美国大选、6-7日美联储议息会议。往后看 , 四季度经济有望延续修复。政策面看, 我国政策的底层逻辑已经转变,更多新的增量政策应正在储备、并有望陆续出台,可能的包括:年底再降准、明年一季度可能进一步降息,新一轮消费补贴等。

红塔证券认为,10月制造业PMI的回升和非制造业景气度的提升,反映了经济基本面的改善。行业层面上,基础原材料行业和与基建、设备更新、消费品以旧换新相关的行业表现突出。但是,需求端的企稳仍需进一步夯实企业补库意愿有待强化。后续将进入政策效果的验证期。经济基本面的持续修复需要稳增长政策效应的进一步释放,特别是带动更多企业生产投资恢复、就业形势好转、居民消费购买力提高,也就是居民、企业、政府三部门经济循环的企稳。防止需求回暖偏慢而供给回升过快的情况再次出现。

新闻二:六部门联合发文!新能源再迎重磅利好

10月30日,国家发展改革委、工业和信息化部、住房和城乡建设部、交通运输部、国家能源局、国家数据局联合对外发布《关于大力实施可再生能源替代行动的指导意见》(以下简称《意见》),旨在促进绿色低碳循环发展经济体系建设,推动形成绿色低碳的生产方式和生活方式。

《意见》提出,“十四五”重点领域可再生能源替代取得积极进展,2025年全国可再生能源消费量达到11亿吨标煤以上。“十五五”各领域优先利用可再生能源的生产生活方式基本形成,2030年全国可再生能源消费量达到15亿吨标煤以上,有力支撑实现2030年碳达峰目标。要点如下:

加快推进以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设,推动海上风电集群化开发。

鼓励具备充放电能力的需求响应主体参与电力市场。

加强新型储能技术攻关和多场景应用。

推动可持续航空燃料应用,开展电动垂直起降航空器试点运行。

优化新型基础设施空间布局,推动5G基站、数据中心、超算中心等与光伏、热泵、储能等融合发展。

推动光储端信产业融合创新,探索开展光储充放一体化试点。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯