格上每日收评—2026年06月18日

每日收评

2026-06-18

2.25k人浏览

摘要:核心观点: ①11月CPI出现了边际下行,结构上呈现出“食品下跌,非食品上涨,核心通胀偏低”的分化特征; ② 11月PPI降幅收窄,前期增量政策效果进一步显现

11月通胀数据点评(音频版)

00:00

00:00

×1

11月通胀数据点评——CPI与PPI分化

核心观点:

①11月CPI出现了边际下行,结构上呈现出“食品下跌,非食品上涨,核心通胀偏低”的分化特征;

② 11月PPI降幅收窄,前期增量政策效果进一步显现。

一、 11月通胀数据总览

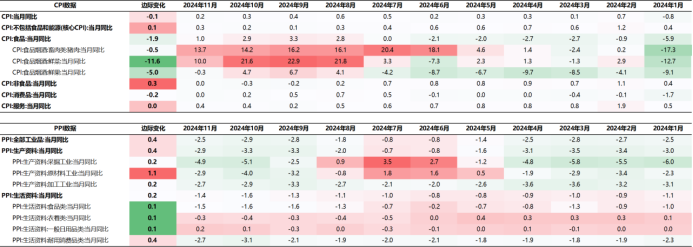

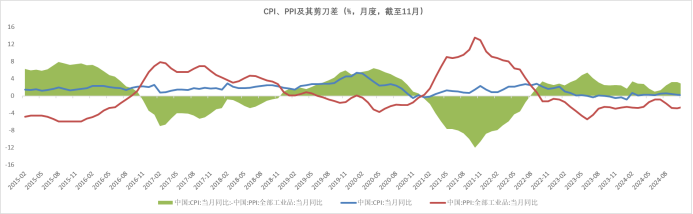

国家统计局近日发布了2024年11月份居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)。数据显示,2024年11月CPI同比上涨0.2%,较前值下降0.1%;核心CPI同比增长0.3%,较前值上涨0.1%。11月PPI同比-2.5%,前值-2.9%。

数据来源:Wind,格上基金研究整理

二、11月CPI分析

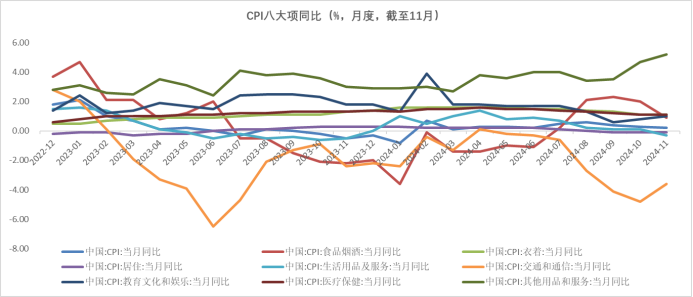

11月CPI出现了边际下行,结构上呈现出“食品下跌,非食品上涨,核心通胀偏低”的分化特征。

食品CPI方面,11月同比增速下行至1.0%,较前值边际下降0.1%。气温偏高是食品价格的主要影响因素。天气晴好利于鲜活食品生产储运,叠加前期受极端天气等影响价格上涨较多,使得本月食品分项边际回落。

非食品CPI方面,11月同比增速为0%,上月为-0.3%。非食品价格同比结束了两个月的负增长,11月转为持平,其中汽油价格同比下降8.2%,为主要拖累。部分耐用消费品价格同比回暖,通信工具价格同比由上月下降2.1%转为上涨0.7%;燃油小汽车价格同比降幅收窄至5.5%。

11月扣除食品和能源价格的核心CPI为0.3%,前值为0.2%。11月核心CPI的主要拉动因素从服务消费转为工业消费品。

数据来源:Wind,格上基金研究整理

三、 11月PPI分析

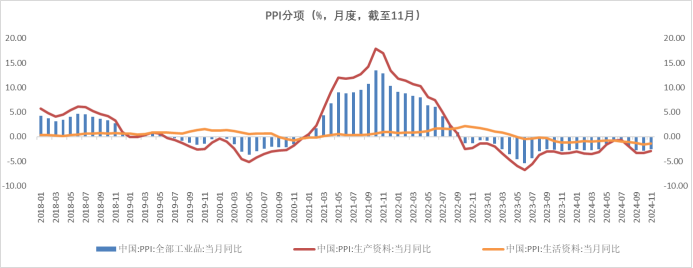

11月PPI同比为-2.5%,上月-2.9%,PPI降幅收窄,前期增量政策效果进一步显现。

从大项来看,生产资料价格下降2.9%,较上月收窄0.4个百分点;生活资料价格下降1.4%,降幅收窄0.2个百分点。

从主要分项来看,11月产业链上游周期品价格影响较大,石油和天然气开采业价格下降12.5%,石油煤炭及其他燃料加工业价格下降11.6%,化学原料和化学制品制造业价格下降5.0%,非金属矿物制品业价格下降3.4%,计算机通信和其他电子设备制造业价格下降2.5%,电气机械和器材制造业价格下降2.4%,电力热力生产和供应业价格下降0.9%。另一方面,有色金属冶炼和压延加工业价格上涨9.7%,文教工美体育和娱乐用品制造业价格上涨6.0%,涨幅比上月分别扩大1.4和0.2个百分点。

随着前期地产支持政策组合拳相继落地,以及年内近2万亿的隐债置换专项债券快速发行,地产、基建投资项目有望加快推进,但冬季寒冷天气或对开工形成一定制约,12月PPI同比降幅或继续收窄,但长期来看,PPI同比转正不仅需要政策预期的提振、还需要更多基本面数据改善的支撑。

数据来源:Wind,格上基金研究整理

四、 券商观点

德邦证券认为,预计2025年在政策催化下,新的消费业态有望快速形成,支撑核心CPI回升。其一,“去地产化”带来的负财富效应冲击居民消费能力和消费意愿,消费者预期指数处于历史低位,消费市场存在一定的改善空间;其二,“文旅经济”和“共享经济”持续升温,消费结构性亮点频繁出现,预计2025年文旅消费或继续升温其三,在政策方面,若消费品以旧换新政策加码支撑汽车和家电消费,地产政策加码扩围也有助于降低对消费层面的扰动,另一方面也有助于催化新的消费业态。新消费业态和消费品以旧换新有助于提升居民消费意愿。

浙商证券认为,随着增量逆周期政策发力和基本面的渐次改善,相关物价指标也有望回弹,预计2025年CPI大概率小幅回升。居民部门的消费需求仍处于修复的关键节点,各地消费品以旧换新配套政策陆续落地,叠加优惠让利,政策效应进一步显现。

长城证券认为,CPI、PPI数据显示物价同比偏低的状态仍在延续,且11月食品价格大幅回落给CPI带来额外冲击。2022年以来地产、股票等资产价格止跌回稳的进程屡遭反复,是国内稳增长的重要拖累。目前传统的利率政策受汇率、银行净息差等多方面因素掣肘,调整相对较慢,需警惕“流动性陷阱”趋势进一步演绎。如何避免“流动性陷阱”?我们理解一是要降低实际利率,二是要采取非常规政策手段(实施通胀目标制、央行从“最后借款人”转向“最终做市商”),三是进一步降低宏观杠杆率,减轻债务压力。因此下一阶段强有力的逆周期宏观调节政策或应与市场化改革紧密结合。

国盛证券认为,往后看,年内CPI、PPI预计延续低位, 2025年中枢可能有所回升、但约束仍多。综合看,前期政策进一步落地,国内定价的大宗价格回升带动PPI边际改善;然而,11月物价整体仍在低位,尤其是CPI进一步走弱,指向当前经济仍有压力、需求不足仍是核心约束。短期看,12月政治局会议已开,总基调“很积极、很给力”,紧盯即将召开的中央经济工作会议的进一步部署。此外,央行表示“把促进物价合理回升作为把握货币政策的重要考量”,关注稳物价可能的进一步举措。

最新资讯