格上每日收评—2026年06月26日

每日收评

2026-06-26

2.42k人浏览

摘要:今日市场全天冲高回落,三大指数涨跌不一。11月企业利润数据公布,如何看待?

格上每日收评—2024年12月27日(音频版)

00:00

00:00

×1

今日市场

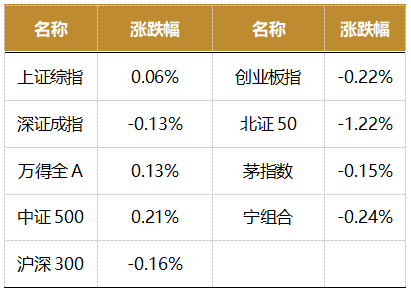

今日市场全天冲高回落,三大指数涨跌不一。总体上涨多跌少,全市超3500只个股上涨,沪深两市全天成交额1.43万亿,较上个交易日放量1614亿。盘面上,31个申万一级行业中有23个行业上涨,其中农林牧渔,国防军工,建筑材料行业领涨,通信,电子,家用电器行业领跌。消息面上,11月企业利润数据公布,利润率对工业企业利润形成压制。出厂价格收缩叠加采购量上行是利润率被压缩的原因。

截至收盘,今日上证指数收于3400.14点,上涨0.06%,成交额为5860.9亿元;深证成指下跌0.13%,成交额为8477.6亿元;创业板指下跌0.22%。今日两市上涨个股数量为3544只,下跌个股数为1728只

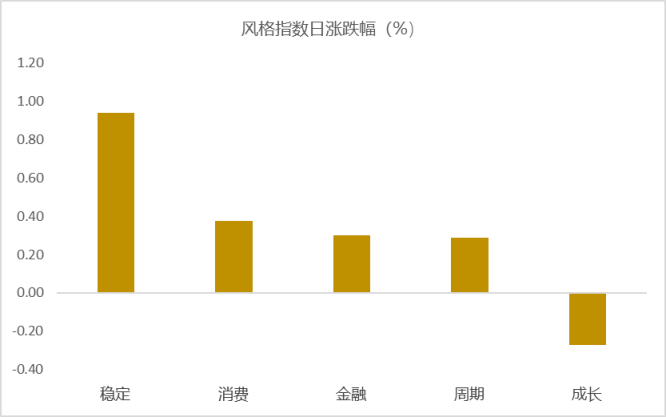

从风格指数上来看,今日各风格表现不一,其中稳定风格的个股表现最好,成长风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有23个行业上涨,其中农林牧渔,国防军工,建筑材料行业领涨,涨幅分别为2.54%,1.63%,1.24%。通信,电子,家用电器行业领跌,跌幅分别为1.33%,0.95%,0.67%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.57%,接近一倍标准差,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:11月企业利润数据公布,如何看待?

1—11月份,全国规模以上工业企业实现利润总额66674.8亿元,同比下降4.7%(前值-4.3%);实现营业收入123.48万亿元,同比增长1.8%(前值1.9%)。11月当月利润同比增长-7.3%(前值-10%)。

利润率对工业企业利润形成压制。首先,虽然工业企业利润累计还在下降,但当月同比在持续修复,证明工业经济的韧性是在不断回升的。其次,从量、价、利润率三要素来看,工业增加值在11月受以旧换新政策驱动保持稳定,11月录得5.4%(前值5.3%);11月份PPI同比下降2.5%(前值-2.9%),跌幅收窄。11月营业收入利润率为5.4%,虽然环比上升,但按可比口径同比下降0.37pct,利润率下滑是利润不振的最大因素。

出厂价格收缩叠加采购量上行是利润率被压缩的原因。1-11月发生营业成本105.38万亿元,增长2.3%,高于营收增速的1.8%,工业企业每百元营业收入中的成本为85.34元,同比增加0.37元。企业营收成本上行,同时11月PMI出厂价格指数大幅下滑2.2pct至47.7%,降价的幅度仍然明显。结合库存来看,11月PMI采购量指数上升1.7pct至51%进入扩张区间。我们上月就提示目前工业企业可能存在一种运营现象,即9月一揽子政策出台后,企业加大原材料备货应对突然增加的“两新”需求,成本增长幅度大于营收增长,且出厂价格并未见到明显改善,利润空间仍有待释放。我们提示,企业利润是经济的滞后指标,逆周期政策加码之后,工业企业利润的改善整体会滞后于价格的改善。

库存增速边际收窄,企业补库意愿不强。1-11月产成品存货6.57万亿元,增长3.3%(前值3.9%),库存增速连续3个月下降,“两新”政策加码对于企业库存消化有较大助力。历史上来看,PPI对产成品库存大概领先1-3个月左右,PPI目前持续收窄的趋势或逐渐推动企业主动补库。从PMI数据来看,11月原材料库存-产成品库存差收窄至0.8(前值1.3),新订单-产成品库存上行至3.4,产成品库存指数没有跟上新订单指数上升的幅度,与原材料库存的差距也在收窄,表明企业目前的生产是跟随式的,主动补库意愿不强,非政策重点支持的领域仍有较大的库存压力,库存周期仍不显著。

应收账款回收期持续上行不利于企业的健康发展。11月末,规模以上工业企业应收账款26.92万亿元,同比增长8.5%(前值7.8%)。应收账款平均回收期为66.7天,同比增加4.2天。应收账款的持续上升对企业现金流和预期产生不利影响,在需求有限的情况下,回款周期被进一步拉长意味着企业可调动的现金资源被收紧,未来不确定性加大。因此企业为了得到可控的未来现金流预期,就会加大销售力度,以销量的上行换取可预期的现金,而结果就是出厂价格被进一步压缩。

“两新”驱动装备制造业和消费制造业增速上行。具体分行业来看,11月当月通用设备和铁路运输设备分别增长26.5%和12.8%(前值-1.2%和12%),通用设备增速由负转正。同时根据统计局数据解读,光电子器件制造、航天相关设备制造等行业利润同比分别增长41.1%、14.3%。消费制造业利润增速也边际上行,其中计算机电子、纺织业、食品制造以及酒饮料和茶制造11月利润增速分别为增速录得9.6%、271.8%、2.9%和5.1%(前值6.4%、-4.4%、-26.2%以及3.7%);但汽车制造业利润增速从上月的61.1%放缓至11.8%。

私营企业利润小幅改善,但国有企业利润增速继续大幅下滑。1-11月,国有控股企业实现利润总额20387.7亿元,同比下降8.4%;股份制企业利润总额增速下降5.7%;外商及港澳台投资企业利润增速下降0.8%;私营企业利润总额增速下降1.0%(前值-1.3%)。国有企业利润增速下降幅度走扩拖累整体利润。

展望未来,目前生产和营收的上行代表政策带动需求回暖的趋势仍然存在,但企业以价换量以及“内卷”的情况还很明显,抑制利润的回升。不过利润数据本身在经济中是滞后的,从上层的政策定调到政策的具体落地,再到需求和经济预期上行以及价格改善需要较长时间。当下政策对需求的加力仍在加大,2024年12月政治局会议以及中央经济工作会议都把扩大内需放在宏观经济工作首位,需求的持续改善才能扭转企业预期,改善以价换量、“内卷式”竞争的情况,从而形成销售上行→库存周期从被动去库到主动补库→PPI回升→企业盈利改善的良性循环。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯