格上每日收评—2026年06月26日

每日收评

2026-06-26

2.17k人浏览

摘要:今日市场全天放量反弹,科技领涨!汽车,电子,计算机行业涨幅居前。春节期间消费数据如何看?

格上每日收评—2025年02月06日(音频版)

00:00

00:00

×1

今日市场

今日市场全天放量反弹,创业板指领涨,北证50指数涨超5%。沪深两市全天成交额1.54万亿,较上个交易日放量2458亿。总体上涨多跌少,全市超4700只个股飘红。盘面上,31个申万一级行业全部行业上涨,其中汽车,电子,计算机行业表现最好,分别上涨4.00%,3.90%,3.45%。银行,农林牧渔,纺织服饰行业涨幅最小。春节前deepseek引燃了电子,计算机以及AI等信息板块的热度。今日A股市场的量价齐升表现,显示出投资者信心的增强和市场活力的提升。就deepseek而言,更多的影响在我国算力投资部分,涵盖国产算力芯片、AI硬件及小模型优化。AI硬件的使用和开发运营成本降低,这或将促进AI硬件放量。

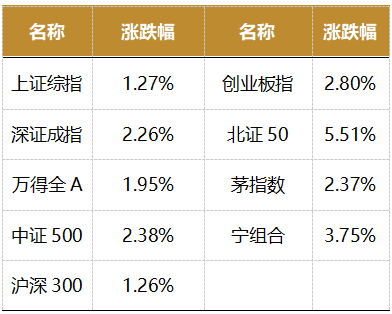

截至收盘,今日上证指数收于3270.66点,上涨1.27%,成交额为5904亿元;深证成指上涨2.26%,成交额为9449亿元;创业板指上涨2.80%。今日两市上涨个股数量为4797只,下跌个股数为469只。

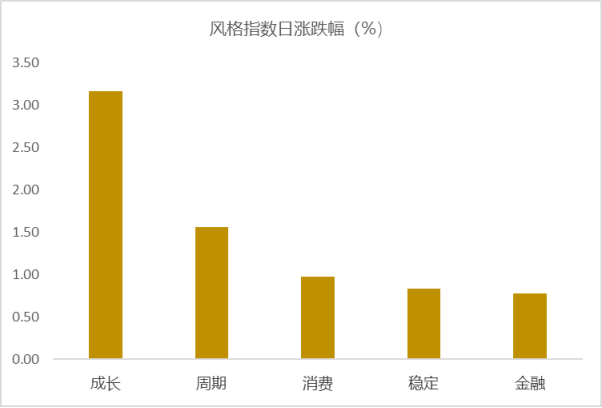

从风格指数上来看,今日各风格表现不一,其中成长风格的个股表现最好,金融风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有31个行业上涨,其中汽车,电子,计算机行业表现最好,分别上涨4.00%,3.90%,3.45%。银行,农林牧渔,纺织服饰行业涨幅最小,分别为0.01%,0.25%,0.26%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.95%,接近一倍标准差,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:春节期间消费数据如何看?

2025年春节假期居民出行需求平稳增长。 农历十二月二十七至正月初五,全社会跨区域人员流动量合计约为21.7亿人次,日均流动量为2.7亿人次。同比来看,较2024年春节同期增长4.6%。

国内旅游方面,春节假期旅游热度不减,居民出行意愿强烈。 从已披露地区的数据来看, 旅游人次、旅游收入均有较为明显的增长,福建、重庆等部分地区已出现量价齐升趋势。

境外旅游方面,出境航班数量进一步恢复、相当于2019年同期的90%左右, 明显好于2024年春节、国庆假期, 2025年有望完全恢复至2019年同期水平。具体国家方面,对日本、欧洲航班数量较2019年同期明显增长。

春节档电影市场票房超越2021年同期,创下新的票房记录。 除夕至正月初五,全国票房70.52亿元左右,创下新的票房记录,此前最高票房记录为2021年、可比口径下的票房规模为68.63亿元,而2024年同期仅为55.34亿元。 观影均价回升,结束过去两年的“量增价减”趋势。根据除夕至正月初五的数据计算,全国平均票价为51.12元, 2024年和2023年同期分别为49.75元、 52.50元,结束了过去两年观影人数上升但平均票价下降的趋势。

促消费政策叠加节假日效应,零售、餐饮消费显著增长。 消费品以旧换新政持续发力,家居家电等大件耐用品消费增速可观。不过春节假期房地产市场表现相对平淡,成交量不及2024年同期。

整体来看,春节假期的各项数据呈现以下主要特征: 1)节假日效应、促消费政策支持下,旅游、电影、零售餐饮、家居家电等消费均有不错表现。2)部分地区旅游数据已经出现“量价齐升”的特征,电影市场消费均价结束近两年的“量增价减”趋势,预计全国层面的旅游消费价格将进一步修复。 3)出境游进一步恢复, 2025年有望完全回升至2019年同期水平。 4)春节假期房地产市场表现相对平淡,一线城市以下返乡置业需求并不强烈,关注节后地产销售恢复情况

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯