格上每日收评—2026年06月26日

每日收评

2026-06-26

2.15k人浏览

摘要:今日市场全天震荡走高,三大指数小幅上涨,计算机板块热度仍强。美国1月非农数据公布,降息预期再降温。

格上每日收评—2025年02月10日(音频版)

00:00

00:00

×1

今日市场

今日市场全天震荡走高,三大指数小幅上涨。沪深两市全天成交额1.73万亿,较上个交易日缩量2294亿。总体上涨多跌少,全市超4100只个股飘红。盘面上,31个申万一级行业中有28个行业上涨,其中计算机,传媒,商贸零售行业领涨,电力设备,煤炭,公用事业行业领跌。消息面上,美国劳工部公布2025年1月非农数据。尽管非农新增就业低于预期。但失业率意外下降至4.0%,薪资增速上升。就业数据整体维持韧性,使得市场降息预期再度降温。

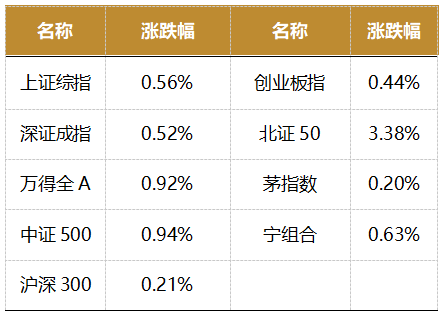

截至收盘,今日上证指数收于3322.17点,上涨0.56%,成交额为6770亿元;深证成指上涨0.52%,成交额为1.05万亿元;创业板指上涨0.44%。今日两市上涨个股数量为4143只,下跌个股数为1107只。

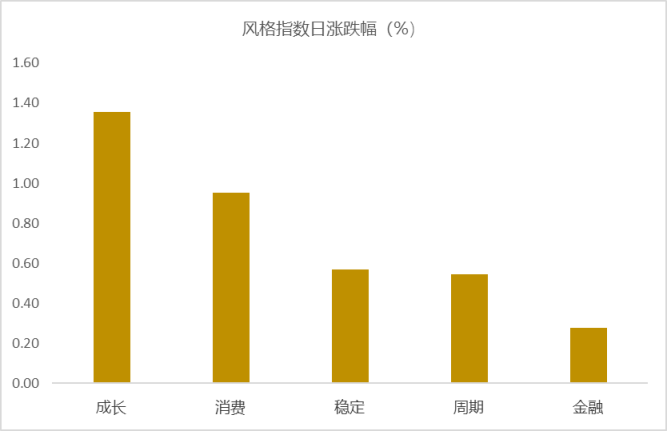

从风格指数上来看,今日多数风格表现不错,其中成长的个股涨幅最大,金融风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有28个行业上涨,其中计算机,传媒,商贸零售行业领涨,涨幅分别为3.97%,3.25%,3.02%。电力设备,煤炭,公用事业行业领跌,跌幅分别为0.54%,0.28%,0.12%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.82%,接近一倍标准差。风险溢价指数近期小幅震荡,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:美国1月非农数据公布,降息预期再降温

2月7日,美国劳工部公布2025年1月非农数据。尽管非农新增就业低于预期。但失业率意外下降至4.0%,薪资增速上升,去年11-12月新增就业上修10万人,以及年度下修58.9万人低于预期(预期60-70万人),就业数据整体维持韧性,使得市场降息预期再度降温。

关于年度数据修订,主要是以下两个方面:

第一,非农年度数据向上修订。去年8月发布的年度修订数据显示,2023年4月至2024年3月,美国新增岗位较此前月度数据低81.8万,此次发布的数据将这一数字修订为58.9万,占此前统计的月度新增就业(在此期间的新增总就业 290万)的比例从28.2%下降至20.3%。由于年度修订主要是基于失业保险数据,倾向于低估移民就业。因而数据上修也在市场预期之中,只是上修幅度高于预期。

第二,家庭调查数据年度修订,纳入移民影响。1月家庭调查就业和失业人数合计,较去年12月增加219.7万。这背后是家庭调查数据年度修订所致,美国劳工部依据人口调查对数据进行调整的同时,并没有修订去年的月度数据,导致最新的1月家庭调查数据,总量口径与去年月度数据不可比。人口调查显示,2024年美国人口增长约330万人,增长率接近1%,是2022年以来最高水平。而人口增长大部分是由移民所贡献。剔除人口调整因素之后,1月家庭调查就业人口增加23.4万,低于去年12月的47.8万。

对于1月就业数据,关注三个方面:

第一,1月非农新增就业放缓,但去年11-12月就业上修,指向劳动力市场强韧。1月非农就业新增14.3万人,是近四个月最低,低于预期值17万人。不过劳工部对前两个月就业数据合计上修10万人,去年11月上修4.9万人至26.1万人,12月数据上修5.1万人至30.7万人。前月数据上修,部分缓解了市场对就业市场放缓的担忧。

拆分1月新增就业14.3万,私人部门、政府部门分别贡献11.1万、3.2万。政府部门基本持平之前三个月平均值。而私人部门提供的就业数量有所下降,与过去三个月平均值相比,降幅较大的主要是休闲和酒店业、专业和商业服务、运输仓储业,分别下降4.0、2.2、1.2万人。

1月就业数据不及预期,或受到加州大火和部分地区严寒极端天气影响。家庭调查显示,1月份有工作但由于天气原因而不在职的人数大幅增加至59.1万人(去年12月为11.2万人),创2021年3月以来最高水平。受此影响,平均每周工时也下降至34.1小时,为2020年3月以来最低。随着事件冲击影响退去,服务业就业可能相应改善。

第二,失业率意外下降。1月家庭调查的失业率为4.01%,略低于去年12月的4.09%,为去年6月以来最低水平。由于年度人口调整和数据修订,1月失业率数据与去年12月数据无法直接比较,根据美国劳工统计局,剔除了人口调整效应后,失业率相比去年12月下降,约0.2个百分点。1月劳动参与率62.6%,考虑人口调整效应后,持平去年末水平。此外,长期失业人数持续下降,1月失业27周及以上人数较上月减少10.8万人,为去年6月以来最低水平。

第三,薪资增速超预期反弹。1月私人部门平均薪资环比为0.48%,超过前值和预期的0.3%。分行业来看,服务业工资涨幅环比增0.25个百分点至0.51%,为2023年6月以来高点。商品生产部门薪资增速也有小幅上涨,1月环比0.33%,高于前值0.08个百分点。服务业中信息业和采矿业增幅最大,分别上涨1.70、1.03个百分点至1.15%、0.68%。这两个行业就业人数相对较为稳定,分别+0.2、-0.7万人。其次是零售业、金融业、批发业等服务行业薪资环比也提升了0.4-0.6个百分点。薪资上涨可能受到极端天气等因素的影响,未必具有持续性,去年1月也曾出现类似情况。

非农数据发布后,市场定价降息延后。非农数据发布前一日,衍生品定价美联储年内首次降息在7月,全年降息幅度45.3bp。数据发布后,预期推迟至9月,全年降息幅度收窄至37.3bp。不过,特朗普的政策对劳动力市场和通胀存在较大影响,后续的降息路径仍然面临较大的不确定性。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯