格上每日收评—2026年06月26日

每日收评

2026-06-26

2.07k人浏览

摘要:今日市场全天震荡调整,创业板指领跌。美国2月CPI数据出炉!通胀缘何超预期降温?高盛宣布下调2025年美国GDP预期

格上每日收评—2025年03月13日

00:00

00:00

×1

今日市场

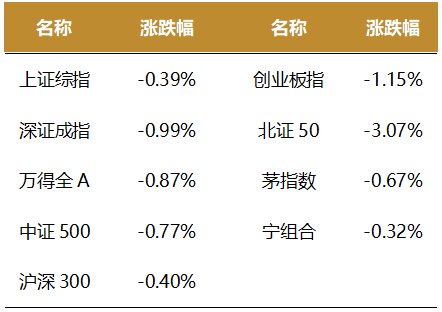

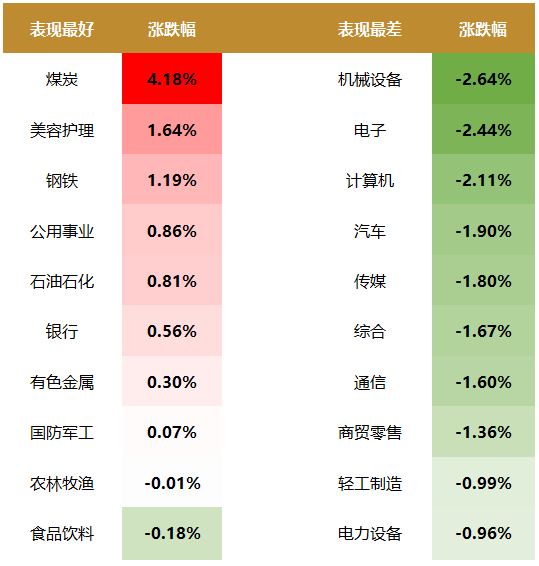

今日市场全天震荡调整,创业板指领跌。沪深两市全天成交额1.61万亿,较上个交易日缩量770亿。总体上上,市场热点较为杂乱,个股跌多涨少,全市场超3700只个股下跌。盘面上,31个申万一级行业中有8个行业上涨,其中煤炭,美容护理,钢铁行业领涨,机械设备,电子,计算机行业领跌。消息面上,美国2月整体CPI同比增速与核心CPI增速均低于预期,暂缓市场此前对美国通胀走高的担忧。

截至收盘,今日上证指数收于3358.73点,下跌0.39%,成交额为6362亿元;深证成指下跌0.99%,成交额为9705亿元;创业板指下跌1.15%。今日两市上涨个股数量为1491只,下跌个股数为3775只。

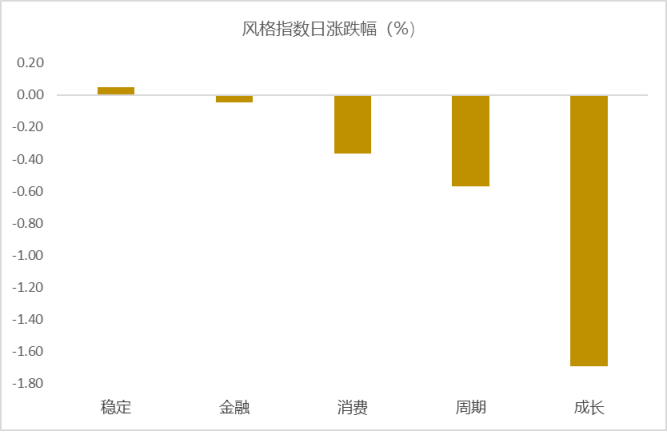

从风格指数上来看,今日多数风格表现不佳,其中稳定风格的个股表现最好,成长风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有8个行业上涨,其中煤炭,美容护理,钢铁行业领涨,涨幅分别为4.18%,1.64%,1.19%。机械设备,电子,计算机行业领跌,跌幅分别为2.64%,2.44%,2.11%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.45%,接近一倍标准差,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:美国2月CPI数据出炉!通胀缘何超预期降温?

美国2月整体CPI同比增速2.8%,预期3.0%,前值3.0%;核心CPI同比3.1%,预期3.2%,前值3.3%,均低于预期,暂缓市场此前对美国通胀走高的担忧。

2月CPI下行超预期主要系能源价格回落带动运输服务价格同步下行。2月能源CPI同比-0.2%,前值1.0%。能源商品为主要拖累项。其中,汽油环比-1.0%,燃油0.8%,较前值的1.9%和1.8%明显回落。另一方面,能源价格快速下行传导至交通服务分项。2月交通服务CPI环比-0.8%(前值1.8%),主要是与燃油价格高度相关的机票价格(环比-4.0%)、城际交通服务价格(环比-3.0%)拖累导致。

向前看,近两月国际油价仍在下行,且俄乌谈判开启。考虑到能源CPI滞后国际油价,及能源价格向运输服务价格传导的作用,预计后续能源对CPI直接或间接的拖累仍将持续,关注俄乌谈判进展对油价的影响。

2月核心CPI增速边际放缓,住房价格维持下行趋势。2月核心CPI放缓至3.1%,主要原因仍是住房分项持续降温、二手车价格升势边际放缓。核心服务方面,2月住房CPI环比0.3%(前值0.4%),同比4.2%(前值4.4%)。核心商品方面,前月有所回升的二手车价格放缓升势,2月CPI环比0.9%(前值2.2%),同比0.8%(前值1.0%)。领先指标显示2025年美国房地产可能触底回升但回升幅度不大,而二手车价格未来两个月或将维持低位震荡。由于特朗普对墨、加施加25%全面关税的同时豁免了汽车进口关税(推迟一个月),美国本土汽车价格暂未受到扰动。后续关注特朗普对进口汽车关税豁免的可持续性和关税对其他核心商

数据公布后,市场“再通胀”担忧延后,但并未解除。当前,CME数据显示市场对2025年三次降息的时点预期分别在6月、9月、12月(此前为11月),全年降息幅度约75bps,第三次降息的时点推后。数据公布当天,美股美债利率同步小幅上行,主要是非农就业和CPI通胀不及预期共同指向美联储降息,市场衰退交易情绪有所稳定,但3月特朗普关税政策频发,4月2日美国对全球“对等关税”箭在弦上,美国经济不确定性仍强。

短期内美国通胀上行风险暂时较低,但关税等政策落地后对经济的负面影响将逐步显现,市场对美国经济数据的敏感度将持续走高。下一阶段,应紧密关注特朗普对外关税实施进展、对内减税法案落地情况和其他政策对美国经济基本面的影响。

新闻二:高盛宣布下调2025年美国GDP预期

因特朗普的贸易政策被证明比预期更为激进,高盛首席经济学家Jan Hatzius团队在最新的报告中宣布,将2025年美国GDP增长预期从2.4%大幅下调至1.7%。据悉,这是高盛两年半以来首次调低对美国的经济预期。Hatzius团队指出:“下调预期的原因是我们对贸易政策的假设已变得相当不利。”

另外,高盛分析师David J. Kostin、Ben Snider、Ryan Hammond等发布最新研报,将标普500指数的年终目标位从6500点下调至6200点。

高盛还下调了他们对2025年每股收益(EPS)的增长预测,从9%下调至7%,但维持了2026年7%的增长预测。新的每股收益预测分别为262美元(此前为268美元)和280美元(此前为288美元)。

在报告中,高盛团队预计,今年美国的平均关税税率将上升10个百分点,较之前的预测翻倍,是特朗普第一任期的五倍。

Hatzius指出,关税对美国整体经济前景的影响主要通过这三个方面:首先,新关税预计会推高通胀,从而削减消费者的实际收入;其次,新关税会使金融环境收紧,导致市场资金成本上升;第三,关税实施的不确定性可能会促使企业推迟投资决策。

由于关税政策的不确定性,高盛大幅上调了对个人消费支出价格指数(PCE)的预测,预计核心PCE将在年底达到3%,高于此前预测的2%中值。

值得一提的是,核心PCE是美联储最青睐的通胀指标,一旦该指标超预期升温,美联储的降息政策或将进一步延后。

Hatzius认为,鉴于经济增速放缓和通胀再次上升的风险,美联储今年可能会有两次降息,分别是在6月和12月,但政策不确定性可能会使决策者在短期内按兵不动。

预测市场平台Polymarket显示,截至美东时间3月10日,市场预计今年年底前美国官方宣布经济衰退的概率约为40%,高于2月27日的23%。

当地时间3月11日,针对关于美国经济衰退提问,美国总统特朗普表示,他完全不觉得会出现衰退,他认为美国会繁荣起来。他同时表示,不仅仅是要把工作岗位夺回来,“我们背负着36万亿美元的债务,一定要扭转局面。”

对美国经济衰退的担忧情绪正席卷华尔街,投资者对美股市场似乎愈发谨慎。本周一,美股遭遇猛烈抛售,道指大跌2.08%,纳指暴跌4%,标普500指数大跌2.7%,均已跌破关键的200日均线。随后美股回暖乏力,隔夜,美股三大指数集体冲高回落,道指盘中一度跌超1%,截至收盘,道指跌0.2%,纳指涨1.2%,标普500指数涨0.49%。

其中,大型科技股多数上涨,苹果逆市大跌1.75%,微软涨0.7%,英伟达涨6.4%,谷歌涨1.9%,亚马逊涨1.2%,Meta涨2.3%,特斯拉涨7.6%。

当前市场愈发担心,美国总统特朗普提高关税、削减开支的计划和地缘政治动荡,将使美国经济陷入停滞乃至衰退。

特朗普及其团队幕僚们也开始警告称,由于他们试图重新调整世界贸易平衡,短期内可能会给美国经济带来一些痛苦。

鉴于联邦政府贸易和经济政策面临前所未有的不确定性,摩根大通全球市场情报主管安德鲁·泰勒警告称,眼下买入任何短期反弹的股票都是不明智的。

野村证券策略师Charlie McElligott指出,美国经济正在经历一个明显的“阶段性转变”(Phase Shift),这一变化将带来巨大痛苦。

他认为,特朗普政府的政策路径不仅仅是传统意义上的财政紧缩,而是一种刻意推动的“工程式衰退”(Engineered Recession),即主动制造经济下行,以清除市场中过度依赖政府刺激的因素,并重新调整政策框架。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯