格上每日收评—2026年06月25日

每日收评

2026-06-25

2.17k人浏览

摘要:今日市场全天震荡调整,三大指数小幅下跌。MLF工具淡出政策利率属性。我国2月财政数据公布,如何看待?

格上每日收评—2025年03月25日

00:00

00:00

×1

今日市场

今日市场全天震荡调整,三大指数小幅下跌。沪深两市全天成交额1.26万亿,较上个交易日缩量1925亿。总体上,市场热点较为杂乱,个股跌多涨少,全市场超2700只个股下跌。盘面上,31个申万一级行业中有12个行业上涨,其中煤炭,基础化工,公用事业行业领涨,通信,计算机,电子行业领跌。消息面上,MLF工具淡出政策利率属性。本次公告对MLF操作方式进行了调整,MLF利率作为政策利率成为历史换言之,换言之后续降息将不再包含MLF利率,主要应是针对逆回购利率、LPR等。另外,我国2月财政数据今日公布,1-2月财政收入端表现偏弱,除了非税收入延续高增之外,税收收入、土地出让收入等均不同幅度走弱。

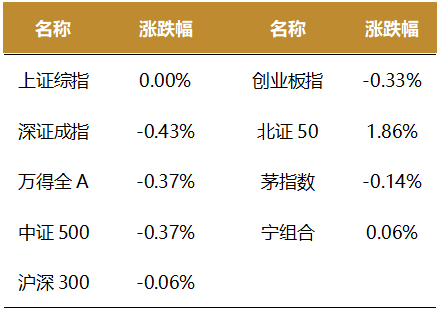

截至收盘,今日上证指数收于3369.98点,下跌0.00%,成交额为5164亿元;深证成指下跌0.43%,成交额为7418亿元;创业板指下跌0.33%。今日两市上涨个股数量为2500只,下跌个股数为2737只。

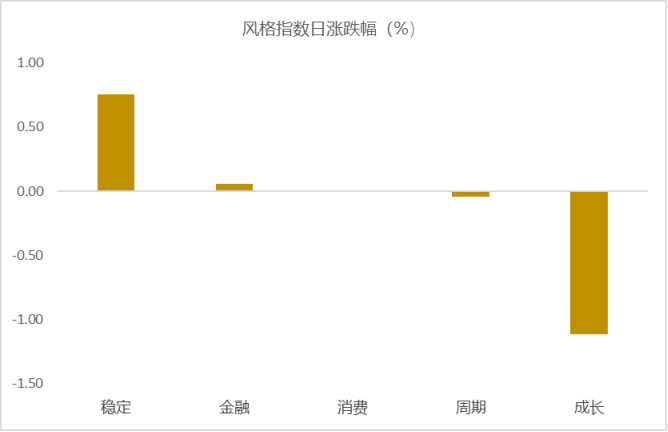

从风格指数上来看,今日各风格表现不一,其中稳定风格的个股表现最好,成长风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有12个行业上涨,其中煤炭,基础化工,公用事业行业领涨,涨幅分别为1.90%,1.24%,1.22%。通信,计算机,电子行业领跌,跌幅分别为2.24%,2.15%,1.82%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.51%,接近一倍标准差,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:MLF工具淡出政策利率属性

2025年3月24日,央行发布公告,自本月起中期借贷便利(MLF)将采用固定数量、利率招标、多重价位中标方式开展操作。2025年3月25日(周二),中国人民银行将开展4500亿元MLF操作,期限为1年期。

从过往操作来看,MLF到期续作均在操作当日公告,今日提前一天公告“实属意外”。央行提前公告本次MLF操作,与过去央行一贯偏好在周五尾盘披露信贷社融数据一致,旨在给予市场消化时间,避免盘前公告放大市场波动。

规模上,去年7月底,逆回购操作调整为“固定利率、数量招标”后,其政策利率地位得到强化、MLF利率的政策利率色彩被不断淡化。因此,去年8月至今年2月,MLF到期后均“缩量操作”。而根据公告,本次MLF续作规模为4500亿,略高于本月到期规模的3870亿,稍显“意外”。

本次公告对MLF操作方式进行了调整,MLF利率作为政策利率成为历史换言之,换言之后续降息将不再包含MLF利率,主要应是针对逆回购利率、LPR等。去年7月以来MLF政策利率色彩淡化后,报价方式调整也逐步推进,7月开始明确MLF采取利率招标的方式,机构投标利率区间宽度扩大,但仍采取“单一中标利率”。本次公告明确,MLF采取“固定数量、利率招标、多重价位中标方式”(美式招标),“多重价位中标”意味着MLF不再有统一中标利率,其政策利率色彩被完全淡化。

MLF不会退出历史舞台,将与买断式逆回购、公开市场买卖国债、逆回购等共同构成央行流动性投放工具体系。从目前的流动性投放工具箱来看,长期主要以降准、公开市场买卖国债为主,中期以买断式逆回购、MLF为主,短期以逆回购、临时正逆回购为主。其中,买断式逆回购期限主要集中在3个月和6个月,MLF则主要提供1年期的流动性。因此,MLF不会退出历史舞台,将成为纯粹的流动性投放工具,充实央行流动性投放工具箱、丰富流动性投放工具的期限结构,帮助央行更加精准地调控流动性。

政策利率从“双轨制”变成“单轨制”,逆回购利率的核心政策利率地位进一步强化,利率市场化加快推进。过去我国央行利率存在“双轨制”,即逆回购利率作为短端利率影响银行间市场利率,MLF利率作为中长端利率影响LPR报价进而决定实体融资利率。在本次调整后,MLF完全退出政策利率体系,逆回购利率的核心政策利率地位进一步强化,有助于进一步推进利率市场化,即央行只决定短端利率,长端利率由市场自发加点形成。

新闻二:我国2月财政数据公布,如何看待?

2025年1-2月一般财政收入4.39万亿,同比-1.6%(2024年全年同比1.3%)。1-2月一般财政支出4.51万亿,同比3.4%(2024年全年同比3.6%)。

总量看,1-2月一般财政收入增速回落,税收收入增速由正转负,非税收入继续保持高增。1-2月一般财政收入4.39万亿,同比减少1.6%、增速较去年底回落2.9个百分点。其中,税收收入3.63万亿,同比-3.9%,可能与去年年末为完成预算、加快相关税收入库有关,春节错位可能也有扰动;非税收入7507亿,同比11%、继续保持高增,国有资产盘活可能仍是主要贡献。

税收收入中,四大税种收入增速多数转弱,税收提前入库可能是主要拖累,土地和房地产相关税收增速降幅走扩。四大税种中,增值税同比(1-2月累计,下同)1.1%,较去年12月回落5.5个百分点,同期工业生产表现偏强,税收提前入库可能是主要拖累;消费税同比0.3%,较去年12月回落6.5个百分点,同期社零数据也边际改善,入库节奏可能仍是主要扰动;企业所得税同比-10.4%,较去年12月回落106.2个百分点,波动较大可能也与入库节奏有关;个人所得税同比26.7%,较去年12月抬升17.6个百分点,低基数是主要支撑(去年同期同比-15.9%)。此外,土地和房地产相关税收同比-7.3%,降幅较去年12月走扩2.3个百分点。

一般财政支出增速放缓、但支出进度好于季节性,中央支出快于地方,基建支出增速明显回落、专项债发行偏慢可能是主要拖累,民生支出多数加快。1-2月一般财政支出4.51万亿,同比增长3.4%、较去年底回落0.2个百分点。支出进度来看,1-2月一般财政支出占全年比重为15.2%,略好于季节性(近三年同期均值为15%)。从结构上来看,1-2月中央财政支出同比8.6%,地方支出同比2.7%。主要分项看:基建方面,1-2月整体支出增速由正转负至-6.2%,较去年底回落16.2个百分点,其中,城乡社区事务、农林水利相关支出增速由正转负,交通运输相关支出增速也明显放缓,可能与同期专项债发行偏慢,相关配套支出未加快有关;民生方面,社会保障、卫生健康相关支出均加快,教育相关支出增速高位放缓。

收入端看,1-2月政府性基金收入6381亿,同比再度转负至-10.7%。其中,土地出让收入4744亿,同比-15.7%、也再度转负,是政府性基金收入的主要拖累。归因看,去年底土地出让收入加快入库导致今年收入下降可能是主要原因,2024年12月土地出让收入同比0.7%、较11月大幅抬升超20个百分点。往后看,从百城土地成交情况来看,年初以来土地出让面积和土地成交溢价率表现分化,土地出让面积延续负增、但溢价率好转,后续能否企稳仍有待观察。

支出端看,-21月政府性基金支出1.14万亿,同比1.2%、较去年底回落11.4个百分点。其中,土地出让收入安排的支出同比-19.2%,降幅再度走扩;扣除土地出让收入安排的支出后同比增长54.1%、进一步加快,主要与去年基数偏低有关。

总体而言,1-2月财政收入端表现偏弱,除了非税收入延续高增之外,税收收入、土地出让收入等均不同幅度走弱,与同期经济数据有所背离,倾向于认为,去年底部分收入提前入库、春节错位等可能是主要扰动,实际经济情况可能好于税收表现;支出端增速有所回落,但支出进度好于季节性,中央支出增速明显快于地方。往后看,继续提示:2025年财政政策定调“更加积极”,广义赤字率创历史新高,后续进入政策落地观察期,短期重点关注特别国债、专项债发行节奏,财政促消费、扩投资的落地情况等。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯