格上每日收评—2026年07月28日

每日收评

2026-07-28

2.21k人浏览

摘要:2025年前两个月经济开局良好。在财政支出加快、信贷投放开门红的带动下,短期经济实现了稳定态势。尤其是房地产在融资端、销售端和投资端均出现改善,给今年的经济增长带来新的动力。展望后续,随着存量政策加快落实以及一揽子增量政策加力推出,2025年二季度经济有望延续当前的复苏趋势。

2025年04月资产配置报告

00:00

00:00

×1

2025年4月资产配置报告

来源:格上基金研究

01 2025年4月以前市场回顾与未来展望

近期宏观经济数据回顾与未来展望

国内宏观回顾

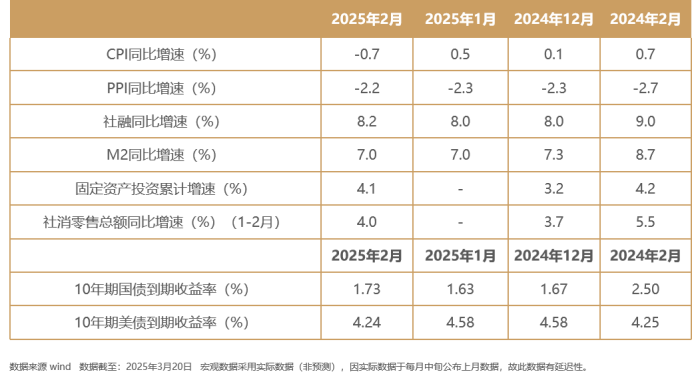

本月公布了2025年1-2月的金融、通胀和经济数据。从经济数据来看,1-2月开年经济总体平稳。工业方面,工业稳增长政策助力工业生产开门红,结构上,节后大企业复工节奏快于中小企业,装备制造业是工业稳增长的重点,对工业增长形成有力支撑。投资方面,固定资产投资增速略超市场预期。1-2月固定资产投资同比增长4.1%,其中,基建投资“开门红”的成色较为亮眼,制造业投资增速仍在较高区间,房地产投资降幅收窄。具体而言,1-2月基建投资(大口径)同比9.9%,1-2月制造业投资同比9.0%,1-2月房地产投资同比-9.8%。通胀方面,2月CPI出现了边际下行,结构上呈现出“食品,非食品,核心通胀均回落”的分化特征。食品价格的下跌为本月CPI价格负增长的主要原因;PPI同比降幅收窄但持续磨底。消费方面,社零同比增速抬升,政策提振持续修复。1-2月社会消费品零售总额同比4.0%,前值3.7%。结构上,受益于消费品以旧换新政策发力、消费结构升级驱动的影响,通讯器材、体娱用品、文化办公用品零售额领跑其他品类,对社零形成支撑。一方面,2025年政府针对“两新”政策扩围(尤其是对手机、智能手表等数码产品等),有效带动春节后耐用品的消费需求。另一方面,体育娱乐用品高增是近年消费趋势之一,政策的支持与居民健康意识提升有助于推动体育用品等健康消费的长期增长。

国内宏观未来展望

在外部环境不确定性加大,内生动能逐步恢复的过程中,工业经济仍会是我国经济发展的基石。在工业基本盘持续稳定增长的情况下,有效需求的持续恢复、新质生产力的进一步推进以及绿色工业的转型将继续推动工业增加值保持较高增速。总体而言,2025年前两个月经济开局良好。在财政支出加快、信贷投放开门红的带动下,短期经济实现了稳定态势。尤其是房地产在融资端、销售端和投资端均出现改善,给今年的经济增长带来新的动力。展望后续,随着存量政策加快落实以及一揽子增量政策加力推出,2025年二季度经济有望延续当前的复苏趋势。

海外宏观回顾

美国通胀超预期降温。美国2月整体CPI同比增速2.8%,预期3.0%,前值3.0%;核心CPI同比3.1%,预期3.2%,前值3.3%,均低于预期,暂缓市场此前对美国通胀走高的担忧。从分项表现来看,2月食品、能源、二手车、住房、交通服务价格普遍回落,反应经济总体需求趋弱。

非农数据边际提升但略低于市场预期。2月新增非农就业为15.1万人,高于前值14.3万;失业率层面,失业率由1月的4.0%小幅提升至4.1%。结构上主要源于私人部门尤其是服务业的带动,政府部门下滑明显。特朗普加关税+政府部门裁员+非法移民等新政效果或持续显现,2月数据中政府部门就业的大幅回落,表面特朗普政策初现效果。后续随着大规模解雇政府雇员及关税政策的推出,意味着美国经济尤其是就业市场的下行压力加大。

海外宏观未来展望

短期内美国通胀上行风险暂时较低,但加赠关税的政策会增加通胀回落的不确定性。下一阶段,应紧密关注特朗普对外关税实施进展、对内减税法案落地情况和其他政策对美国经济基本面的影响。美股对美国经济数据的敏感度将持续走高。

3月以来,美国经济数据接连降温引发衰退担忧,美股迎来大幅调整,美债利率快速回落,市场降息预期快速升温。在2月通胀数据发布后,市场进一步上调降息预期,目前预计年内降息三次。根据CME FedWatch,市场预计6月首次降息25BP的概率升至56.5%,并预计9月、12月再实施两次降息。

3月市场

权益市场回顾

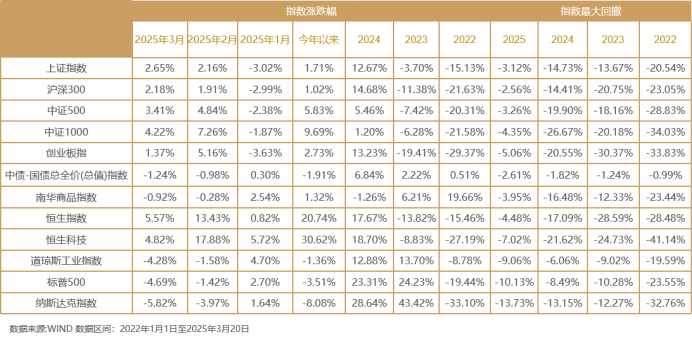

3月份(截止2025年3月20日),主要指数走势全部收涨。具体来看,离岸市场表现相对最好,中国互联网指数和恒生指数领涨,本月分别上涨8.59%和5.57%;沪深300和创业板指涨幅最小,本月分别上涨2.18%和1.37%。

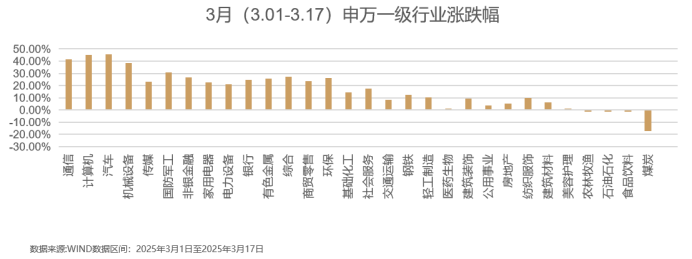

从行业来看,表现为涨多跌少。31个申万一级行业中有29个行业上涨,其中有色金属,国防军工,社会服务行业领涨,涨幅分别为11.56%,8.95%,7.82%。综合,房地产行业领跌,跌幅分别为0.26%,0.58%。

权益市场展望

近期国家发布了较多项政策助力提振消费,包括国新办发布《提振消费专项行动方案》、各地育儿补贴、生育补贴进一步升级、以旧换新金额加倍发放等。受到持续的促消费促内需相关政策刺激,白酒、乳制品等消费板块领涨,前期涨幅较大的科技板块有所回调。

从当前宏观数据看,房地产基本稳住,随着存量政策加快落实以及一揽子增量政策加力推出,经济基本面呈逐步改善态势。后续消费板块能否延续上涨,取决于国内政策加力方向与政策力度;在经济整体处于复苏初期阶段,叠加人工智能产业趋势浪潮,科技板块大概率是今年最强的投资主线。中长期看,中国经济基本面和A股盈利情况主要取决于国内政策加力方向与政策力度。

债券市场回顾与展望

近期长短端利率上行。截至3月17日,10年国债收益率上行至1.89%附近,1年期国债收益率上行至1.56%附近。

短期而言,银行指标压力季末过后将有所缓和,负债缺口有望阶段性改善,资金有所回落,叠加实体变化可能约束流动性进一步收紧。因而债市进一步调整压力有限,随着季末临近,债券利率可能再度震荡下行。

长期而言,从数据而言,虽然1-2月经济数据有所企稳,但近期财政和货币政策的支持力度边际也有所放缓。本月利率已经调整至去年9~10月点位,基本磨平了去年底快速下探的盈利。央行“加息”本意大概率不是为了让债市转熊,预计债市调整接近尾声。近期市场情绪变化,带来了债市持续调整压力。但从债市长逻辑和短逻辑来看,继续调整可能性有限。通胀走弱、信贷放缓等因素进一步强化了债市长逻辑。

地产市场回顾

销售端来看,2025年开年以来地产销售迎来“小阳春”。从2024年四季度开始,在新一轮政策推动下,地产景气边际企稳,二手房价同比跌幅持续收窄。2025年一季度地产销售跌幅进一步收窄,北京、深圳等一线城市二手房销售持续较强,平均同比增速超50%。1-2月,70城二手房价格同比跌幅收窄至-7.7%。

投资端来看,房企在融资端和销售端均回暖的带动下,房地产开发投资增速也降幅收窄。1-2月房地产投资同比-9.8%,2024年全年为-10.6%。在政策的实施与刺激之下,房地产整体有所改善。

融资端来看,房企现金流压力或有一定程度缓解。1-2月房企到位资金同比-4%,较12月降幅收窄4个百分点。在销售回暖之下,房企定金及预收款、个人按揭贷款到位资金情况环比均有所改善,房企自身造血能力小幅提升;此外,1-2月房企国内贷款与自筹资金同比降幅明显收窄,反映融资端支持仍在,房企现金流压力有一定程度缓解。

地产市场展望

从近期的数据而言,房地产销售、投资跌幅收窄,房价有所企稳。往后看,2025年央行会继续实施有力度的降息降准,而且各类结构性货币政策工具利率也会适时下调,进而引导企业和居民融资成本下行。并且,不排除2025年通过较大幅度引导5年期以上LPR报价下行等方式,继续对居民房贷实施较大力度定向降息的可能。

年内房贷利率或仍有下行空间。近日中办、国办印发的《提振消费专项行动方案》指出将“适时降低住房公积金贷款利率”,目前住房贷款的商业与政策性利差明显收窄,适时调低公积金贷款利率,有助于进一步降低购房人的付息负担。

总体而言,在各项政策持续加码的情况下,楼市基本面持续向好,2025全年有望持续巩固量升价稳趋势。

02 2025年4月以前各类指数和策略表现分析

各指数表现及归因分析

受持续的促消费促内需相关政策刺激,本月A股呈现高低切换的态势,白酒、乳制品等消费板块领涨,前期涨幅较大的科技板块有所回调。港股在科技盈利、经济企稳与政策预期升温的三重逻辑下表现强劲,且部分热点呈现扩散趋势。美股方面,2月以来在高估值、DeepSeek对美股科技股叙事的冲击,以及市场担忧美国经济滞涨甚至衰退等多重因素下,连续下跌。接下来美国经济将成为影响美股的主要因素。

各策略表现及归因分析

股票策略表现及归因分析

3月市场三地市场表现分化。美股延续下跌,接下来美国经济将成为影响美股的主要因素,全月纳斯达克指数下跌6.13%。港股今年以来明显受益于DeppSeek,且估值依然处于历史低位,未来随着中国经济回升向好,宏观政策持续发力,推动港股市场行情继续向好,恒生科技全月上涨5.57%。A股两会结束,受相关政策刺激以及科技主题的继续催化,整体市场有一定赚钱效应,沪深300指数上涨2.18%。

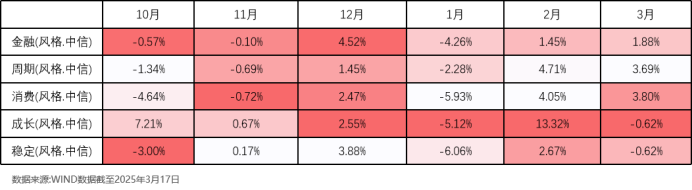

行业层面,板块呈现普涨状态。促销费促内需相关政策刺激白酒、乳制品等消费板块上涨,科技板块持续震荡上涨。整体来看,有色金属、国防军工、社会服务表现靠前;房地产、综合、电子表现靠后。

程序化期货策略表现及归因分析

3月商品波动率指数持续下行,商品市场整体表现为震荡偏弱,各板块价格涨跌互现。市场情绪受到政策预期、供需变化和地缘政治等因素的影响。未来市场仍需关注供需变化和政策动态。

阿尔法策略表现及归因分析

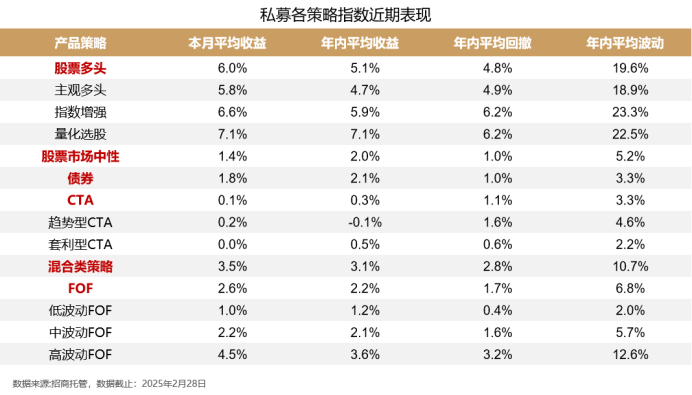

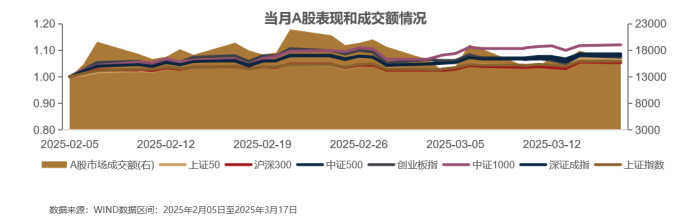

3月,A股成交额均在万亿以上,流动性充足。当月日成交额高于过去一年平均成交额,从分位数来看,接近3/4分位点水平。当月日成振幅低于过去一年平均振幅,从分位数来看,接近2/4分位点水平。行业振幅方面,当月有8个交易日振幅过低个交易日振幅偏低。风格方面,小盘风格继续延续上个月上涨的趋势,中证1000表现依旧强势。

后市策略观点

主观多头策略

当前中国资产的估值依然处于历史较低位置,且横向对比全球主要市场估值都处于相对地位,具备较高的投资价值。本轮港股上涨主要由南向资金推动,后续随着国内基本面回升,外资回流将进一步推高港股。今年以来,A 股科技股上涨主要由场内融资资金推动会伴随较大波动,但科技主线是无关宏观经济 /中美关系的投资机会,值得重点关注和布局。当前 AI 硬件龙头公司静态估值不贵,但股票波动率可能会变大。软件方面,自动驾驶和 AI Agent(智能代理)近期都有新进展,行业也受益于整体降息的大环境。美股层面,一方面特朗普政策的反复以及美国经济的不确定性对美股短期造成明显冲击,纳指高点回调超10%,我们认为美国经济的韧性以及AI科技的浪潮中长期将为美股带来支撑,可逢低布局。

量化多头策略

股票量化类策略长期满仓,均衡配置各行业和风格,适合作为底仓配置,未来市场活跃度预期提升,对于量化管理人获取超教形成利好。

CTA策略

CTA具备危机阿尔法特征,与股市及债市相关性较低,配置CTA可以使整个资产组合具备更强中长期的反晚弱性。

市场中性策略

中性产品一方面从市场交易活跃度来看,在经济复苏的进程中,交投活跃,利好alpha收益的获取;另一方面,由于对冲了beta的部分,波动方面一般中性产品比量化多头产品会更小一些。

债券策略

开年以来,债券市场如之前所判断的,因去年底债券利率快速下行部分透支了2025年的货币政策空间,叠加利率已然处于低位,2025年债券市场的波动或大于过往。截至3月14日,10年期国债利率从年初的1.62%上升至1.84%,经过快速回调之后,债券资产已经具备一定的配置价值,但建议投资者降低对纯债产品的收益预期。另外,随着风险偏好提升,股票市场交投活跃,转债市场也具备一定参与价值,如若投资者可以提高波动预算换取一定收益弹性,也可以适度参与妥益于风险好提升的转债资产。

掌握更多配置观点及产品信息,请详询客户经理。

最新资讯