格上每日收评—2026年06月25日

每日收评

2026-06-25

2.06k人浏览

摘要:今日市场全天低开低走,三大指数集体下挫。本轮关税对A股将产生什么影响?美国非农数据发布,如何看待?

格上每日收评—2025年04月07日

00:00

00:00

×1

今日市场

今日市场全天低开低走,三大指数集体下挫,创业板指跌12.5%,创史上最大单日跌幅,沪指失守3100点,全市场超5200只个股下跌,逾2900只个股跌停。沪深两市全天成交额1.59万亿,较上个交易日放量4502亿。盘面上,31个申万一级行业没有行业上涨,其中农林牧渔,食品饮料,银行行业跌幅最小,计算机,机械设备,传媒行业领跌。消息面上,关税对我国冲击仍未结束。回顾2018年,上证指数全年跌幅为24.6%,万得全A全年跌幅为28.25%,沪深300下跌25.3%。但在美方两次加征关税利空释放过后,A股均有一轮阶段性反弹,虽然反弹未充分收复失地,但均部分填补跳空缺口,表明加征关税有负面影响但市场已具备一定韧性。从行业层面而言,贸易摩擦加速了A股的结构性分化,内需驱动和政策导向成为投资的核心逻辑。

聚焦我国本身,4月将有几件大事落地。一是对等关税的落地,二是业绩期的密集发布,三是月底的政治局会议。从政策层面而言,尽管“适时实施降准降息”的条件或许逐步接近,但在政治局会议明确下一阶段政策方向之前,整体市场将经历一个时长约一个月的过渡阶段,关税、美股调整等风险短期内或加剧A股波动,市场情绪恢复需要国内更积极的政策来对冲。

展望后续,预计中国将采取积极措施,以确保经济平稳运行并推动物价水平温和回升。在海外市场经历较大波动之后,国内政策或将更加注重扩大内需及提升全要素生产力,特别是通过以促进消费、尤其是服务消费为重点的逆周期调节政策来刺激经济。

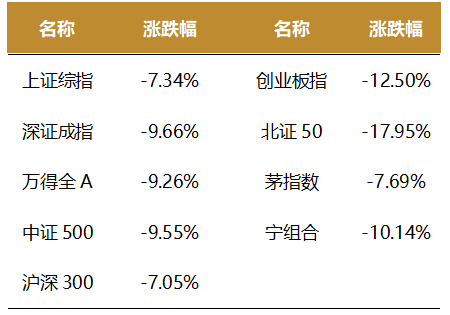

截至收盘,今日上证指数收于3096.58点,下跌7.34%,成交额为7354亿元;深证成指下跌9.66%,成交额为8524亿元;创业板指下跌12.50%。今日两市上涨个股数量为104只,下跌个股数为5280只。

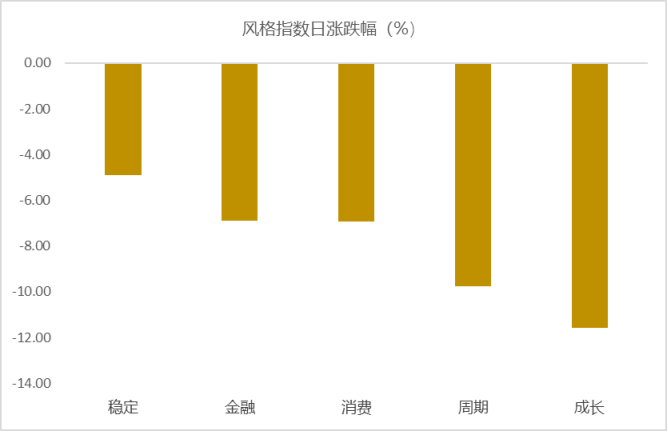

从风格指数上来看,今日各风格表现不佳,其中稳定风格的个股表现最好,成长风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业没有行业上涨,其中农林牧渔,食品饮料,银行行业跌幅最小,分别下跌2.14%,4.48%,4.67%。计算机,机械设备,传媒行业领跌,跌幅分别为12.55%,12.19%,12.12%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为4.26%,位于一倍标准差之上,万得全A指数处于底部阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:本轮关税对A股将产生什么影响?

回顾2018年,上证指数全年跌幅为24.6%,万得全A全年跌幅为28.25%,沪深300下跌25.3%。但在美方两次加征关税利空释放过后,A股均有一轮阶段性反弹,虽然反弹未充分收复失地,但均部分填补跳空缺口,表明加征关税有负面影响但市场已具备一定韧性。

从行业层面而言,2018年贸易摩擦加速了A股的结构性分化,内需驱动和政策导向成为投资的核心逻辑。

聚焦我国本身,4月将有几件大事落地。一是对等关税的落地,二是业绩期的密集发布,三是月底的政治局会议。从政策层面而言,尽管“适时实施降准降息”的条件或许逐步接近,但在政治局会议明确下一阶段政策方向之前,整体市场将经历一个时长约一个月的过渡阶段,关税、美股调整等风险短期内或加剧A股波动,市场情绪恢复需要国内更积极的政策来对冲。

展望后续,预计中国将采取积极措施,以确保经济平稳运行并推动物价水平温和回升。在海外市场经历较大波动之后,国内政策或将更加注重扩大内需及提升全要素生产力,特别是通过以促进消费、尤其是服务消费为重点的逆周期调节政策来刺激经济。

从行业角度而言,内需驱动型及国产替代领域在未来或将展现出更强的相对优势。

首先,消费板块、建筑行业、公用事业领域以及大金融体系等,作为直接关联内需扩大的关键领域,有望通过政策工具的定向扶持实现结构性走强。这种政策驱动的上行趋势,既源于宏观经济稳增长的战略需求,也与当前扩大内需战略基点的政策导向高度契合。

其次,在外部反制措施持续演进的背景下,稀土资源、半导体芯片等战略物资供应链的自主可控需求急剧上升。相关产业不仅需要突破技术瓶颈实现国产替代,更需通过产业链协同创新构建完整生态体系,这种双重驱动机制将使国产替代相关行业获得超越行业平均水平的成长动能。

(详细内容见《以史为鉴:复盘2018年关税对A股及各行业有何影响?本轮A股有何投资机会?》)

新闻二:美国非农数据发布,如何看待?

近日美国非农就业数据发布,美国3月季调后非农就业人口增22.8万人,预期增13.5万人,前值从增15.1万人修正为增11.7万人。3月失业率4.2%,预期4.1%,前值4.1%

美国3月非农新增就业大幅超预期,不过前值遭到下修。分行业来看,主要受天气回暖、罢工恢复以及美国春假的影响,零售和休闲住宿就业新增强劲;另一方面,联邦政府裁员规模边际减弱,同时,州/地方政府雇佣回升导致政府部门就业小幅上升;生产部门就业普遍小幅回落。劳动参与率和失业率均小幅上升,或受新生劳动力增加的影响。

非农数据对市场的影响不大,但给了鲍威尔“底气”。非农数据公布之后,美债利率及美元指数小幅回升,但市场仍受“对等关税”影响,避险情绪浓厚。美联储主席鲍威尔当天表示“美联储有条件等一等,再考虑是否调整政策”,未来几个月关税对通胀的影响或是评估是否继续降息的关键。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯