格上每日收评—2026年07月28日

每日收评

2026-07-28

2.2k人浏览

摘要:5月上旬,随着中美贸易谈判释放积极信号,市场风险偏好快速升温。随着谈判进入 “观察期”,关税完全取消的时间表尚未明确,叠加宏观数据走弱,市场进入震荡调整。

2025年6月资产配置报告

00:00

00:00

×1

2025年6月资产配置报告

来源:格上基金研究

01 2025年6月以前市场回顾与未来展望

近期宏观经济数据回顾与未来展望

国内宏观回顾

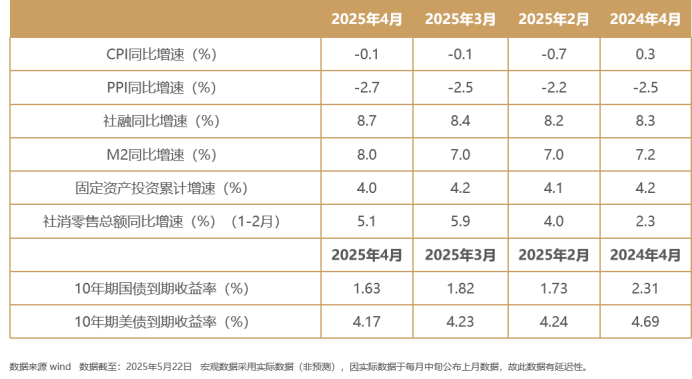

本月公布了2025年1-4月的金融、通胀和经济数据。金融方面,4月新增人民币贷款2800亿,同比少增4500亿;4月新增社会融资规模为11585亿,同比多增12243亿。新增贷款同比少增主要受隐债置换、季末透支及关税战骤然升级等影响;4月新增社融大幅度同比多增主要由于政府债券大规模发行及上年同期基数较低。工业方面,“抢转口”对工业生产形成一定对冲。4月工业增加值同比增速降至6.1%,3月为7.7%。投资方面,1-4月固定资产投资同比4.0%,较1-3月回落0.2个百分点。制造业、基建投资增速均小幅回落,但支撑仍强,房地产投资增速仍处于低位。地方政府土地收入不足叠加隐性债务约束,项目资本金筹措能力受限,对基建投资形成制约。通胀方面,4月CPI为-0.1%,持平上月,结构上呈现出“食品上行,非食品下行”的分化特征。贸易战影响下,国际原油价格下跌向国内能源价格传导,抵消了当月食品价格同比降幅的收窄。4月PPI同比下跌2.7%,跌幅较上月扩大0.2个百分点。美国关税政策冲击下,国际原油、有色金属价格下跌并传导至国内相关行业,叠加国内需求偏弱拖累下,煤炭、钢铁等工业品价格亦有所下行。消费方面,4月社零同比增速为5.1%,低于预期的5.5%,也低于3月的5.9%。整体来看,在4月美国对等关税的冲击下,消费恢复势头略有回落。不过在“以旧换新”政策扩围的支持下,社零单月同比增速稳定在5%以上。

国内宏观未来展望

整体上看,5月7日央行宣布包括降息降准在内的一揽子金融支持政策,将带动企业和居民贷款利率全面下行。5月12日中美日内瓦经贸会谈联合声明发布,将部分恢复双边贸易的市场可接受性。不过当前美国对华关税仍处于明显偏高水平,还会对中美贸易形成较大阻碍。短期外需放缓势头仍将持续,扩内需政策和金融支持实体经济的力度会进一步强化。一般来说,在逆周期调节发力过程中,金融数据会领先经济数据,接下来会出现一个金融数据整体走强过程。下半年货币政策在“适度宽松”方向有充足空间,全年新增信贷、新增社融都有望恢复一定规模的同比多增。

海外宏观回顾

美国4月整体通胀温和回落。美国4月CPI同比2.3%,预期2.4%,前值2.4%;核心CPI同比2.8%,预期2.8%,前值2.8%。美国4月CPI并没有如同市场预期由于关税落地而迅速抬升,整体通胀反而呈现温和回落的趋势。原因有三:一是关税传导至价格需要时间。二是关税冲击会被美国进口商、外国出口商以及美国上游端制造商部分吸收。三是萎缩的能源价格和经济活动会对冲关税带来的商品价格冲击。

新增非农数据超预期上升,失业率保持稳定,劳动参与率小幅上行。美国4月季调后非农就业人口新增17.7万人,高于预期的13.8万人。同时,3月和2月的非农就业新增人数分别下修4.3万人和1.5万人。4月失业率维持在4.2%,和预期持平。劳动力参与率小幅上行至62.6%,前值62.5%。

海外宏观未来展望

近期随着中美互降关税,美国通胀风险较前期弱化。且短期内关税政策再次加码的可能性不强,因此二季度美国通胀大幅上行的风险暂时较低。当前处在90天豁免期内,美国“抢进口”现象仍将持续,使得经济指标变化更为滞后,美联储短期不急于降息,保持观望态度。

关税下调后,市场预计下一次降息时点从7月推迟至9月,年内降息两次。4月CPI价格低于预期叠加中美关税谈判取得进展,使得市场降息预期进一步推后。CME数据显示,市场预期2025年降息次数由3次下降至2次,时点推后至9月、12月,全年降息幅度50bps。

5月市场

权益市场回顾

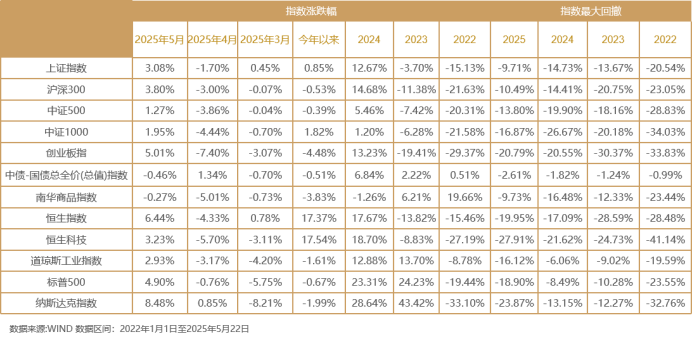

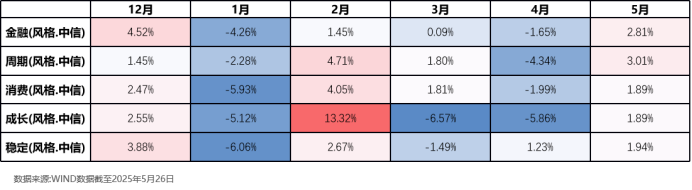

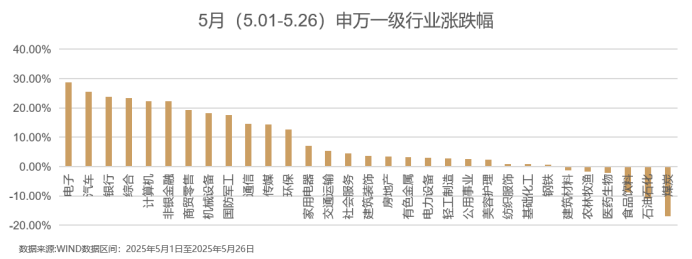

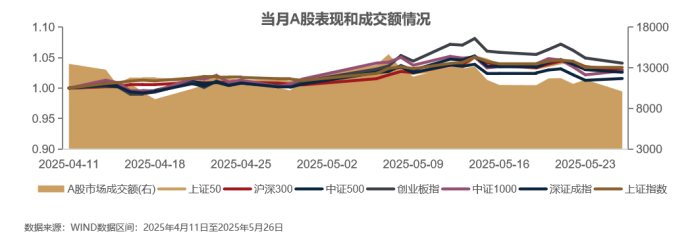

5月份(截止2025年5月22日),受中美关系边际向好影响,主要指数走势全部收涨。具体来看,恒生指数和创业板指领涨,涨幅分别为6.44%和5.01%;中证1000和中证500涨幅最小,本月分别上涨1.95%和1.27%。

从行业来看,表现为涨多跌少。31个申万一级行业中有28个行业上涨,其中综合,银行,纺织服饰行业领涨,涨幅分别为8.85%,7.04%,6.06%。房地产,计算机,电子行业领跌,跌幅分别为0.21%,0.44%,0.79%。

权益市场展望

5月上旬,随着中美贸易谈判释放积极信号,市场风险偏好快速升温。随着谈判进入 “观察期”,关税完全取消的时间表尚未明确,叠加宏观数据走弱,市场进入震荡调整。从宏观基本面看,4月经济数据显露阶段性压力。外需韧性减弱,通胀持续地位,均反映内需回暖动能不足。“外需走弱、内需疲软” 的格局,使得市场对盈利修复的持续性产生分歧。

在此背景下,在政策进一步加码或基本面出现明显持续改善之前,预计市场仍将延续高位震荡,保持在“上有顶、下有底”的状态。

债券市场回顾与展望

近期中国债券市场呈现长短端利率同步小幅上行的态势。截至5月19日,10年期国债收益率上行至1.67%附近,1年期国债收益率则攀升至1.41%。这一变化与近期中美关税政策的积极调整密切相关,关税缓和提振了市场风险偏好,资金从债市向股市回流,股债跷跷板效应显著显现,对债市形成短期扰动。

5月20日LPR迎来年内首降。1年期和5年期LPR均下调10个基点至3%和3.5%,同日国有大行同步下调存款利率,其中三年期和五年期定存利率降幅达25个基点,一年期定存利率跌破1%至0.95%。存款挂牌利率下移,一定程度上是为包括债券等在内的资产端利率下行腾挪空间。

展望未来,新一轮中长期国债发行叠加特别国债发行高峰和税期扰动,可能导致银行间市场资金面可能阶段性收紧,短端利率债承压。长期而言,货币政策的适度宽松基调未变,央行明确将“促进物价合理回升”作为重要考量,并可能通过降准、MLF 利率下调等工具维持流动性充裕。此外,消费刺激政策(如消费品以旧换新补贴)和基建投资加码(超长期特别国债8000亿元用于“两重”项目)将支撑内需,推动利率维持低位震荡。

地产市场回顾

4月新开工面积与竣工面积同比降幅扩大,开发投资维持弱势。2025年1-4月房屋累计新开工面积同比增速为-23.8%、前值为-24.4%;房屋累计竣工面积同比增速为-16.9%、前值为-14.3%;开发投资累计金额同比增速为-10.3%,前值为-9.9%。其中,4月单月新开工面积同比增速为-22.1%,前值为-18.1%;竣工面积同比增速为-27.9%,前值为-11.5%;开发投资金额同比增速为-11.3%,前值为-10%。

房地产4月销售表现趋弱。2025年1-4月,全国商品房销售额为27035亿元,同比-3.2%;商品房销售面积为28262万㎡,同比-2.8%。4月单月,商品房销售额6237亿元,同比-6.7%,降幅较3月扩大了5.1个百分点;商品房销售面积6393万㎡,同比-2.1%,降幅较3月扩大了1.2个百分点。

4月房企到位资金同比降幅扩大。2025年1-4月房地产开发企业累计到位资金同比增速为-4.1%,前值为-3.7%。4月单月到位资金同比增速为-5.3%,前值为-3.9%。其中,国内贷款同比增速为14.5%,前值为6.2%;自筹资金同比增速-9.6%,前值为-11.7%;定金及预收款同比增速为-8.5%,前值为-1.4%;个人按揭贷款同比增速为-12.7%,前值为0.3%。

地产市场展望

针对房地产市场的波动,5月7日金融发布会适时部署增量支持政策,降低住房公积金贷款利率0.25个百分点。当前房地产市场正处于“总量放缓、结构优化”的关键转型期。监管层明确后续将从供需两端协同发力:供给端拟通过专项债支持地方政府收储存量商品房作为保障房,需求端除公积金利率下调外,还将推动首套房认定标准统一、优化限购政策边际调整。随着政策效果逐步显现,预计二季度商品房成交面积有望止跌回升,市场将进入 "政策托底 + 企业分化" 的新平衡期,而风险房企债务重组、优质企业收并购等结构性机会也将同步增加。

02 2025年6月以前各类指数和策略表现分析

各指数表现及归因分析

A股市场在中美贸易谈判缓和中放量走高,而后震荡调整。海外不确定性下降,关税边际缓和是近期市场得主要驱动因素。港股方面,国新办发布一揽子金融政策,时点超预期,叠加中美关税协议超预期落地,直接提振市场信心。美股方面,中美经贸关系缓和与通胀数据温和回落,暂时缓解了市场对“滞胀”风险的担忧,市场快速修复,短期内以震荡为主,中长期有望回归由经济基本面和企业盈利韧性所驱动的运行逻辑。

各策略表现及归因分析

股票策略表现及归因分析

5月市场有所反弹,关税边际缓和是近期市场的主要驱动因素。海外方面,4月美国通胀数据温和回落,美联储宣布将基准利率维持在4.25%—4.50%不变,符合市场预期,美联储在复杂的经济环境中选择保持观望。港股呈现出恒生指数上涨、恒生科技指数下跌的分化态势。港股消费持续强势,地产、银行股表现稳健,而科技股走势分化。A股主要指数上涨,市场受一篮子稳经济、稳市场政策提振,市场反弹,沪深300上涨1.83%。

行业上涨多跌少,轻工制造、综合、纺织服饰涨幅靠前;但电子、计算机等敏感领域仍受出口管制风险压制,有所回调。

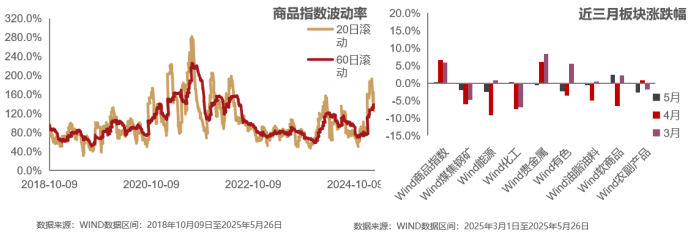

程序化期货策略表现及归因分析

5月商品指数波动率有所下降,商品市场整体表现低迷,贵金属以及农产品表现优于工业品。商品市场风格回归避险逻辑。长期来看,供需关系的改善和政策支持有望带来积极的变化。

阿尔法策略表现及归因分析

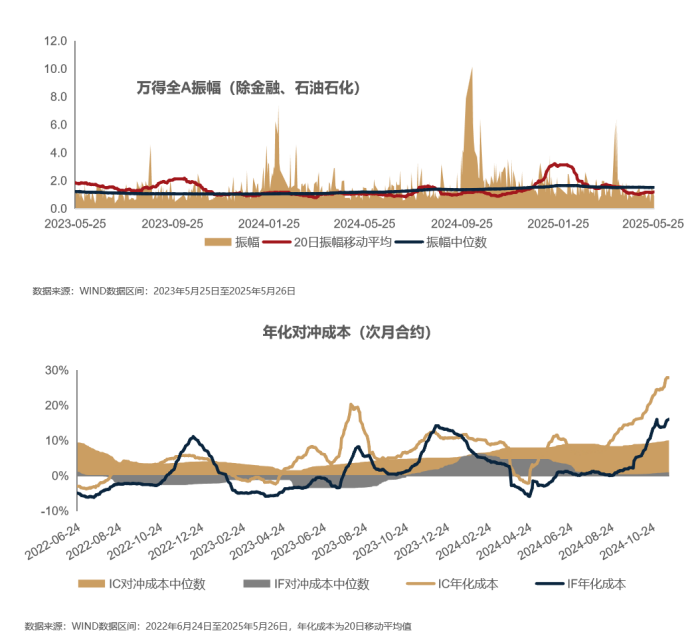

5月,A股成交额较上月稍有提升,且在万亿以上,波动相对较大,流动性充足。当月日成交额高于过去一年平均成交额,从分位数来看,接近2/4分位点水平。当月日成振幅低于过去一年平均振幅,从分位数来看,接近1/4分位点水平。行业振幅方面,当月有25个交易日振幅过低。风格方面,小盘风格延续上个月的趋势持续走强,近期有反转的倾向。

后市策略观点

主观多头策略

(1)关税战下,后续的走向难以预判,不仅对美国国内就面临巨大的社会和政治压力,同时对国与国之间的谈判也存在巨大的不确定性,因此在这样诸多不确定性下市场选择了观望,很多资金基于避险属性处于观望状态,今年的资本市场大概率处于一个区间震荡的状态;

(2)政策刺激:一方面为了应对外部环境的不确定性,政府会通过财政货币政策的刺激去扩大内需对冲来自海外的风险。因此可以比较确定的是二季度会有进一步刺激内需的方案出台,但是整体的节奏以及具体的方案存在不确定性。另一方面,政府会通过各种手段呵护股市,股市是下有底的。

宏观对冲策略

今年一季度以来,国内经济已初步显现企稳迹象,但外部环境的剧烈变化给经济回升带来挑战。为应对外部风险,政府大概率将通过宽松的财政与货币政策对冲风险,以托底经济。在此背景下,我们预计债市将获得较好支撑。另一方面,美国潜在的滞胀风险及中美两国经济周期的错配,也会在大宗商品层面带来多空博弈机会。股市层面,当前中、港、美三地市场均已修复贸易摩擦以来的指数级下跌,短期可能面临震荡调整。考虑到中美博弈将长期存在,我们预期权益市场的波动将进一步放大,建议投资者在操作中注重把握市场节奏。

量化多头策略

量化股票策略希望在长期累积稳定的alpha,而beta是投资过程中需要忍耐的波动。目前来看,量化处于超额充裕,拥挤度较低的这样一个阶段,正是配置的好时机。

CTA策略

CTA策略是需要坚持长期配置逻辑,CTA作为一种“配置型资产”,能够通过长期持有降低整体组合波动,抵御未来不确定性。

市场中性策略

目前IC、IM对冲成本较高,配置性价比来说较低,IF对冲成本较低,不受影响。可以等到对冲成本降低,基差稳定之后再进行相应配置。阿尔法的策略特性还是没有改变的,跟其他资产低相关,低风险低波动,适合作为压舱石资产配置。

债券策略

短期内债市受多重因素影响走势略显纠结,但中期走势仍旧取决于基本面、货币政策、财政对冲及关税进展。宽松的货币政策如期而至,债市机会整体大于风险,但利率下行空间或有限。信用债方面,境内信用利差仍存压缩空间,境外资产性价比犹存;转债方面,活跃度较年初有所下降,市场风险偏好难以短期内迅速走高,可在市场回调时以少量资金捕捉高性价比标的。

掌握更多配置观点及产品信息,请详询客户经理。

最新资讯