格上每日收评—2026年06月18日

每日收评

2026-06-18

2.28k人浏览

摘要:今日市场全天震荡反弹。我国6月PMI数据出炉!如何理解?三部门发布境外投资者以分配利润直接投资税收抵免政策

格上每日收评—2025年06月30日

00:00

00:00

×1

今日市场

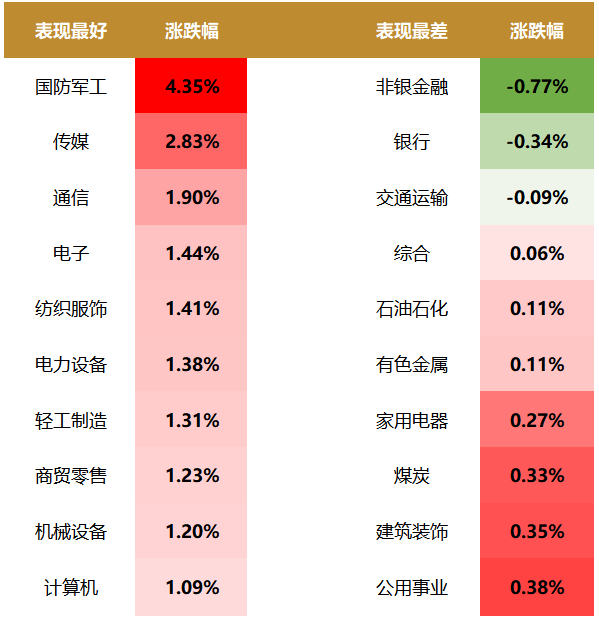

今日市场全天震荡反弹,创业板指涨超1%,沪深两市全天成交额1.49万亿,较上个交易日缩量542亿。总体上,市场热点较为杂乱,个股涨多跌少,全市场超4000只个股上涨。盘面上,31个申万一级行业中有28个行业上涨,其中国防军工,传媒,通信行业领涨,非银金融,银行,交通运输行业领跌。消息面上,我国6月PMI数据出炉,6月制造业PMI指数上升0.2个百分点,基本符合市场预期。

今日A股市场呈现深强沪弱格局,国防军工、传媒、通信、电子、电力设备等板块表现突出,而金融、周期板块相对疲软。国防军工板块上涨原因主要有两个,首先北约大幅增加国防开支,GDP占比从2%提升至5%),另外俄乌和伊以冲突升级,叠加国内军贸增长预期等事件催化,国防军工成为资金主攻方向。传媒、通信等科技板块则受益于AI应用落地、5G渗透率提升等产业趋势,且政策端对文化企业的税收优惠提供长期支撑。今日非银金融、银行、交通运输等周期股表现疲软,主要受两方面影响,一是宏观经济预期分化,6月制造业PMI仍处于收缩区间,显示经济复苏不均衡。周期股对经济敏感度高,短期盈利改善预期较弱。另外北向资金连续4日净卖出,其中银行、交通运输板块净流出居前,资金转向成长股。此外,银行股经过一年半上涨后放量下跌,市场对其估值高位的担忧加剧。

目前国内货币政策保持宽松,信贷脉冲向上,利率中枢下行,为市场提供流动性支持。海外方面,美联储6月维持利率不变,点阵图显示年内可能降息两次,但内部对降息路径分歧加大,需关注9 月前后降息预期的博弈。若美元指数和美债收益率下行,外资回流可能推动 A 股风险偏好提升。

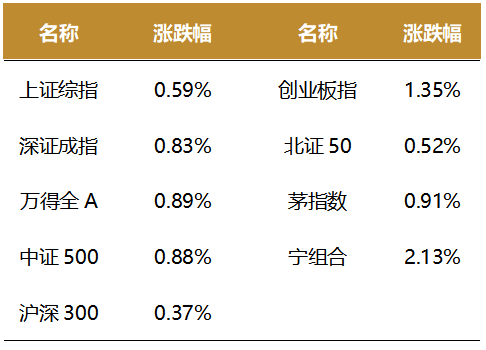

截至收盘,今日上证指数收于3444.43点,上涨0.59%,成交额为5671亿元;深证成指上涨0.83%,成交额为9197亿元;创业板指上涨1.35%。今日两市上涨个股数量为4054只,下跌个股数为1126只。

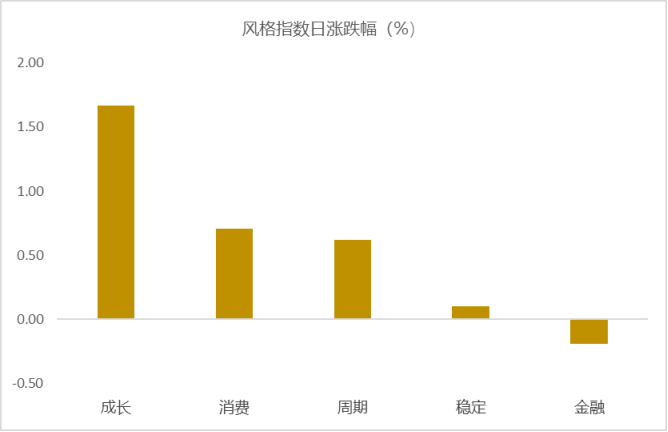

从风格指数上来看,今日各风格表现不错,其中成长风格的个股涨幅最大,金融风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有28个行业上涨,其中国防军工,传媒,通信行业领涨,涨幅分别为4.35%,2.83%,1.90%。非银金融,银行,交通运输行业领跌,跌幅为0.77%,0.34%,0.09%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.43%,高于一倍标准差。风险溢价指数近期小幅震荡,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国6月PMI数据出炉!如何理解?

根据国家统计局公布的数据,2025年6月,中国制造业采购经理指数(PMI)为49.7%,比5月上升0.2个百分点;6月非制造业商务活动指数为50.5%,比5月上升0.2个百分点,其中,建筑业商务活动指数为52.8%,比5月上升1.8个百分点,服务业PMI指数为50.1%,比5月下降0.1个百分点;6月综合PMI产出指数为50.7%,比5月上升0.3个百分点。

6月制造业PMI指数上升0.2个百分点,基本符合市场预期。历史数据显示,6月制造业PMI指数季节性规律并不明显,由此,当月制造业PMI指数走势主要受外部环境、宏观政策及经济基本面牵动。6月制造业PMI指数回升,背后主要有两个原因:一是稳增长政策效应持续体现。4月25日中央政治局会议部署“加强超常规逆周期调节”,“加紧实施更加积极有为的宏观政策”,其中,5月以旧换新对商品消费拉动作用超出市场预期,估计这一势头会在6月延续,尽管一些地区出现“国补”暂停现象。5月7日央行等部门推出包括降息降准在内的一揽子金融政策措施,当月新增社融连续第六个月保持同比多增,宽信用对宏观经济的支撑作用也在持续显现。稳增长政策发力是6月制造业PMI指数延续回升,特别是新订单指数较上月上升0.4个百分点、重返扩张区间的主要原因;另外,市场需求扩张也对制造业生产形成较强拉动作用,6月生产指数较上月上升0.3个百分点,连续两个月处于扩张区间。二是贸易局势延续缓和。5月12日“关税战”降级后,6月11日中美伦敦会谈达成“框架协议”,估计6月会出现一定幅度的对美“抢出口”。可以看到,6新出口订单指数为47.7%,较上月回升0.2个百分点。总体上看,6月稳增长政策效应显现叠加贸易局势缓和,共同带动当月宏观经济景气度延续回升。不过,当前美国对华关税仍处于40%以上的明显偏高水平,6月整体出口减速势头有可能进一步显现,更为重要的是,近期房价、投资、销售、施工等各类指标都显示,二季度房地产市场调整态势有所加剧,以上都对6月制造业PMI指数回升幅度有一定限制作用,导致当月制造业PMI指数连续第三个月处于收缩状态。其他方面,6月受以伊战争影响,国际原油价格出现一个短暂的快速冲高过程。这是当月制造业PMI指数中两个价格指数低位反弹的主要原因。不过,当前出厂价格指数和主要原材料购进价格指数仍处于较深的收缩区间。在国内房地产市场持续调整背景下,短期外部冲击难以扭转工业品价格偏弱态势,6月PPI同比会在-3.0%左右。另外值得注意的是,6月大、中型企业PMI指数都出现一定幅度的反弹,但小型企业PMI指数较上月下行2个百分点,至47.3%,不及市场预期。由于小型企业是吸纳就业的主力军,当前小型企业景气度偏低,意味着后期稳就业政策或将进一步发力。

新闻二:三部门发布境外投资者以分配利润直接投资税收抵免政策

香港万得通讯社报道,三部门发布《关于境外投资者以分配利润直接投资税收抵免政策的公告》,境外投资者以中国境内居民企业分配的利润,在2025年1月1日至2028年12月31日期间用于境内直接投资符合条件的,可按照投资额的10%抵免境外投资者当年的应纳税额,当年不足抵免的准予向以后结转。以下是关于境外投资者以分配利润直接投资税收抵免政策的公告:

为贯彻落实党中央、国务院决策部署,按照企业所得税法及其实施条例有关规定,现就境外投资者以分配利润直接投资有关税收优惠政策公告如下:

一、境外投资者以中国境内居民企业分配的利润,在2025年1月1日至2028年12月31日期间用于境内直接投资符合条件的,可按照投资额的10%抵免境外投资者当年的应纳税额,当年不足抵免的准予向以后结转。中华人民共和国政府同外国政府订立的税收协定中关于股息、红利等权益性投资收益适用税率低于10%的,按照协定税率执行。

二、本公告所称境外投资者以中国境内居民企业分配的利润用于境内直接投资符合条件,是指同时满足以下条件:

(一)境外投资者分得的利润属于中国境内居民企业向投资者实际分配的留存收益而形成的股息、红利等权益性投资收益。

(二)境外投资者以分得利润进行的境内直接投资,包括境外投资者以分得利润进行的增资、新建、股权收购等权益性投资,但不包括新增、转增、收购上市公司股份(符合条件的战略投资除外)。具体是指:

1.新增或转增中国境内居民企业实收资本或者资本公积;

2.在中国境内投资新建居民企业;

3.从非关联方收购中国境内居民企业股权。

境外投资者采取上述投资方式所投资的居民企业统称为被投资企业。

(三)在境外投资者境内再投资期限内,被投资企业从事的产业属于《鼓励外商投资产业目录》所列的全国鼓励外商投资产业目录

(四)境外投资者境内再投资需连续持有至少5年(60个月)以上。

(五)境外投资者用于境内直接投资的利润以现金形式支付的,相关款项从利润分配企业的账户直接转入被投资企业或股权转让方账户,在直接投资前不得在境内外其他账户周转;境外投资者用于境内直接投资的利润以实物、有价证券等非现金形式支付的,相关资产所有权直接从利润分配企业转入被投资企业或股权转让方,在直接投资前不得由其他企业、个人代为持有或临时持有。

三、本公告所称境外投资者可抵免的应纳税额,是指境外投资者从利润分配企业自利润分配再投资之日以后取得的企业所得税法第三条第三款规定的股息红利、利息、特许权使用费等所得应缴纳的企业所得税。

四、符合本公告条件的境外投资者,应按照税收管理要求向利润分配企业提供其符合政策条件的资料。利润分配企业根据境外投资者提供的资料可暂不按照企业所得税法第三十七条规定扣缴该再投资利润应缴纳的企业所得税,并在向境外投资者支付企业所得税法第三条第三款规定的股息红利、利息、特许权使用费等所得时,向主管税务机关申报抵减境外投资者应缴纳的企业所得税。

五、境外投资者在投资满5年(60个月)后收回享受税收抵免政策的全部或部分直接投资的,其收回投资对应的境内居民企业分配利润,应在收回投资后7日内向利润分配企业所在地税务机关申报补缴递延的税款,再投资税收抵免结转余额可抵减其应纳税款。

境外投资者在投资不满5年(60个月)时收回享受税收抵免政策的全部或部分直接投资的,其收回投资对应的境内居民企业分配利润视为不符合本公告规定的税收优惠条件,境外投资者除按前款规定补缴递延的税款外,还应按比例减少境外投资者可享受的税收抵免额度。如境外投资者已使用税收抵免额度超过调整后抵免额度的,境外投资者应在收回投资后7日内补缴超出部分税款。

境外投资者收回的直接投资中包含已享受和未享受税收抵免政策的直接投资的,视为先行处置已享受税收抵免政策的投资。

六、符合本公告条件的境外投资者,应通过被投资企业经由商务部业务系统统一平台(外商投资综合管理应用)向所在地商务主管部门报送境外投资者名称、国别,被投资企业与利润分配企业名称及所在地,再投资时间、行业领域和金额等信息及相关凭证。被投资企业所在地商务主管部门对企业提交的相关信息进行比对核实,并提交省级商务主管部门会同同级财政、税务等有关部门确认符合条件后,向被投资企业出具包含上述信息的带有全国唯一编码的《利润再投资情况表》等材料。被投资企业将相关材料提交境外投资者。省级商务主管部门汇总上述信息后,于季度终了之日起十五日内提供同级财政、税务部门,并向商务部报告。

享受税收抵免政策的境外投资者收回投资,应通过被投资企业经由商务部业务系统统一平台(外商投资综合管理应用)向所在地商务主管部门报送境外投资者名称、国别,被投资企业与利润分配企业名称及所在地,收回投资的时间、行业领域和金额等信息。被投资企业所在地商务主管部门对企业提交的相关信息进行比对核实,并提交省级商务主管部门确认。省级商务主管部门汇总上述信息后,于季度终了之日起十五日内提供同级财政、税务部门,并向商务部报告。

七、境外投资者享受本公告规定的税收抵免政策后,被投资企业发生重组符合特殊性重组条件,并已按照特殊性重组进行税务处理的,可继续享受税收抵免政策。

八、各级商务部门会同相关部门依法加强对境外投资者以分配利润再投资的跟踪管理,对于境外投资者已享受本公告规定的税收抵免政策但在后续管理中发现其不符合规定条件的,应及时向税务部门反馈相关情况,并配合税务部门追缴税款,税款延迟缴纳期限自享受税收抵免政策之日起计算。

九、本公告所称“境外投资者”,是指适用企业所得税法第三条第三款规定的非居民企业;本公告所称“中国境内居民企业”,是指依法在中国境内成立的居民企业。

十、本公告自2025年1月1日起执行至2028年12月31日。境外投资者享受本公告规定的税收抵免政策在2028年12月31日后仍有抵免余额的,可继续享受至抵免余额为零为止。境外投资者在2025年1月1日至本公告发布前发生的符合本公告条件的投资,可自本公告发布之日起申请追补享受税收抵免政策,相应税收抵免额度可用于抵减本公告发布之日后产生的符合本公告第三条规定的应纳税额;2025年1月1日之前发生的投资不得追溯享受。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯