格上每日收评—2026年06月05日

每日收评

2026-06-05

2.06k人浏览

摘要:今日A股呈现“沪弱深强”格局,板块分化显著。二季度GDP数据出炉!增速仍然在目标值之上。6月消费、投资数据出炉!怎样看待?

格上每日收评—2025年07月15日

00:00

00:00

×1

今日市场

今日A股呈现“沪弱深强”格局,板块分化显著。沪深两市全天成交额1.61万亿,较上个交易日放量1533亿。总体个股跌多涨少,全市场超4000只个股下跌。盘面上,31个申万一级行业中有6个行业上涨,其中通信,计算机,电子行业领涨,主要是受英伟达H20芯片出口中国及新显卡发布消息刺激;煤炭,农林牧渔,公用事业行业领跌。短期而言,沪指将在3500点附近震荡蓄势,中期在弱美元趋势、科技政策加码、中报业绩验证三重驱动下,结构性机会集中在科技成长与高端制造。

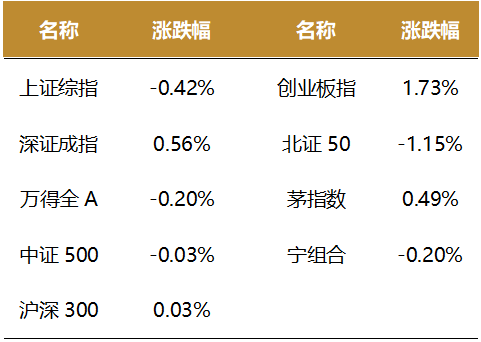

截至收盘,今日上证指数收于3505点,下跌0.42 %,成交额为6469亿元;深证成指上涨0.56%,成交额为0.97万亿元;创业板指上涨1.73%。今日两市上涨个股数量为1332只,下跌个股数为4015只。

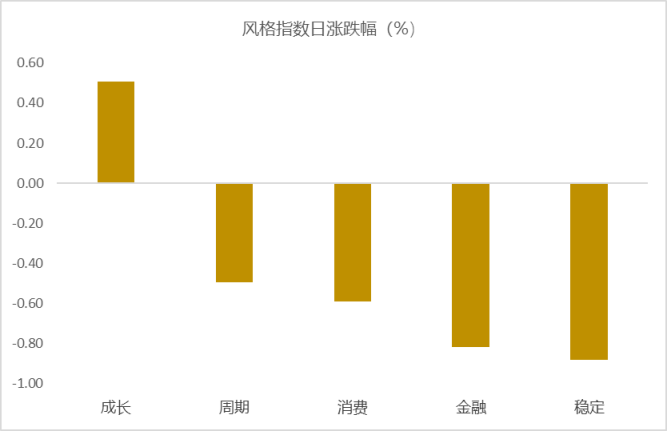

从风格指数上来看,今日多数风格表现不佳,其中成长风格的个股涨幅最大,稳定风格的个股表现最弱。近期风格转换较为明显。

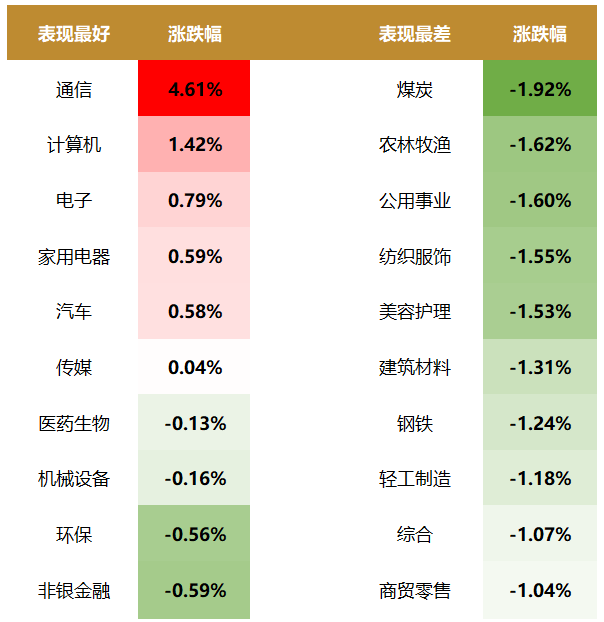

盘面上,31个申万一级行业中有6个行业上涨,其中通信,计算机,电子行业领涨,涨幅分别为4.61%,1.42%,0.79%。煤炭,农林牧渔,公用事业行业领跌,跌幅分别为1.92%,1.62%,1.60%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.26%,在一倍标准差之上,万得全A指数处于底部区域。风险溢价指数近期小幅震荡,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:二季度GDP数据出炉!增速仍然在目标值之上

2025 年二季度我国GDP 增长稍有回落,GDP增速仍然在目标值至上。二季度GDP 总量达到341,778 亿元,GDP增速5.2%,与预期一致,但比一季度增速有所减缓。GDP名义增速3.9%,比一季度下降0.7个百分点。二季度GDP环比增速1.1%,弱于前两个季度。

2025年上半年,我国GDP实现5.3%的增长,增速超过预期。2025年上半年经济增速已经超过全年5%的经济增长目标,预示着下半年刺激政策加码必要性或有所降低。三季度的整体经济目标仍然以推动物价回升为主,也即足推动供给侧的变化带动物价上行。

二季度经济物价继续回落,降价销售成为厂商的选择。从经济增长来看,二季度实际GDP表现仍然较好,但是名义GDP 回落加快。二季度名义GDP 增长3.9%,回落速度加快,GDP 平减指数连续9个季度回落,并且二季度回落速度加快。从三产来看,第二产业的回落速度在二季度加快,库存过剩、降价出口、以旧换新均带来了物价的下行,进入淡季之后第三产业的物价也有所回落。

三季度可能处丁物价回升、经济增速回落的过程。首先,7月开始的反内卷会带动下游部分产能缓慢出清,供给相对减少。其次,三季度企业补库存有所上行,下游需求的上行带动了价格的上行。7月份开始下游硅料价格上行,带动中游的多晶硅和上游工业硅价格走高,黑色产业链的反内卷行动使得焦煤、焦炭、铁矿石等价格回升。最后,中美贸易争端的不确定性减弱,厂商已经调整其出厂价格,出口价格可能进入相对稳定期。出厂价格在三季度有所回升,从而带动GDP平减指数上行,带来实际GDP的下降。要注意这种组合并不足“滞胀”组合,而是经济健康成长的组合。

消费仍然是推动GDP上行最重要的力量,二季度投资部分替代出口。出口对GDP的拉动二季度有所回落,二季度出口拉动1.2%,回落0.9%。同时资本形成对GDP的拉动上行。二季度房地产增速回落速度平稳,但基建和制造业保持稳定。出口在二季度仍然表现出色,但足中美贸易争端会在下半年影响出口增速,投资在7月份表现并不及预期,二季度经济增长会受到出口拖累。

2025年下半年经济或受到出口能响回落,政策变化可能需要等到四季度。2025年三季度经济增速可能开始回落,但回落速度偏羽。出口下滑在三季度可能并不明显,加上企业补库存需求,可能会在三季度实现5%左右经济增长的同时物价小幅回升。四季度受到关税冲击可能更加显现,需要国内的基建政策、消费政策给与更大的支持。下半年经济以内需和国内政策为主而变动,政策转变可能在四季度到来。

新闻二:6月消费、投资数据出炉!怎样看待?

消费方面:社零增速有所回落,餐饮同比增速下滑相对显著。6月社会消费品零售总额同比增长4.8%,增速有所回落但与前月较去年提高幅度大致相当,较去年同期提高2.8个百分点。1-6月商品零售增速与前值持平。6月当月餐饮收入大幅下滑5个百分点至0.9%,1-6月累计值(4.3%)较前值下降0.7个百分点,1-6月服务零售额增速为5.3%,保持平稳上升态势,较前值提高0.1个百分点。

居民前置更换耐用品对后续消费的拖累效应逐渐显现,“618”促销周期的提前和延长削弱了6月社零边际增长动力。6月限额以上单位商品零售额增长最快的为家电类(32.4%)、家具类(28.7%)、文化办公用品类(24.4%)、通讯器材类(13.9%),但环比增速均大幅下滑,6月受“618”购物促销活动前移影响,导致部分消费需求提前在5月集中释放,对6月中下旬形成拖累。尽管“618”期间全网销售额同比增长15.2%,但促销周期延长削弱了6月的边际增长动力,此外,由于各平台大促周期的调整,“618”销售额同比增长数据的可比性也受到影响。

投资方面:2025年上半年,全国固定资产投资248654亿元,同比增长2.8%(前值3.7%)。其中,民间固定资产投资同比下降0.6%。扣除价格因素影响,固定资产投资同比增长5.3%。从环比看,6月份固定资产投资下降0.12%。分领域看,其中,采矿业投资增长3.4%,制造业投资增长7.5%,电力、热力、燃气及水生产和供应业投资增长22.8%。地产方面,1一6月份,全国房地产开发投资46658亿元,同比下降11.2%;其中,住宅投资35770亿元,下降10.4%。

工业方面:6月份,规模以上工业增加值同比实际增长6.8%。环比上,6月份,规模以上工业增加值比上月增长0.50%。1一6月份,规模以上工业增加值同比增长6.4%。工业增加值6月增长明显,新质生产力继续拉动。分三大门类看,采矿业增加值同比增长6.0%,制造业增长7.0%,电力、热力、燃气及水生产和供应业增长1.9%。装备制造业增加值同比增长10.2%,高技术制造业增加值增长9.5%,增速分别快于全部规模以上工业3.8和3.1个百分点。分经济类型看,国有控股企业增加值同比增长4.2%;股份制企业增长6.9%,外商及港澳台投资企业增长4.3%;私营企业增长6.7%。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯