格上每日收评—2026年06月04日

每日收评

2026-06-04

2.16k人浏览

摘要:今日A股三大指数延续震荡上行趋势,沪指四连阳下再创年内新高。1.2万亿雅鲁藏布江水电工程开工!央行拟取消债券回购质押券冻结

格上每日收评—2025年07月21日

00:00

00:00

×1

今日市场

今日A股三大指数延续震荡上行趋势,沪指四连阳下再创年内新高。沪深两市成交额达到17000亿。总体上,市场热点快速轮动,个股涨多跌少,全市场超4000只个股上涨,涨停家数创近2个月新高。盘面上,31个申万一级行业中有27个行业上涨,其中建筑材料,建筑装饰,钢铁行业领涨,银行,综合,计算机行业领跌。雅鲁藏布江下游水电工程开工仪式7月19日上午宣布工程正式开工,将建设5座梯级电站,总投资约1.2万亿元,带动爆破、水泥、基建、电力、特高压等板块受益。银行板块表现不佳,主力资金获利回吐与政策预期降温是主因。银行板块前期涨幅较大,四大行创历史新高,外资与内资在高位出现分歧,叠加地产政策博弈情绪减弱,资金转向半导体、机器人等板块,导致银行板块净流出较高。

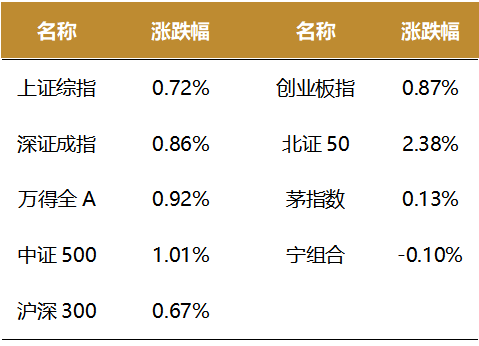

截至收盘,今日上证指数收于3559.79点,上涨0.72%,成交额为7309亿元;深证成指上涨0.86%,成交额为9691亿元;创业板指上涨0.87%。今日两市上涨个股数量为4002只,下跌个股数为1291只。

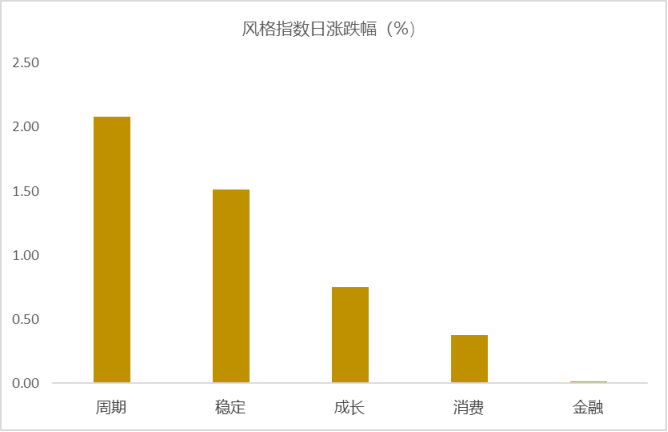

从风格指数上来看,今日各风格表现不错,其中周期风格的个股涨幅最大,金融风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有27个行业上涨,其中建筑材料,建筑装饰,钢铁行业领涨,涨幅分别为6.06%,3.79%,3.44%。银行,综合,计算机行业领跌,跌幅为0.77%,0.34%,0.31%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为3.23%,高于一倍标准差。风险溢价指数近期小幅震荡,后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:1.2万亿雅鲁藏布江水电工程开工!

2025年7月19日,雅鲁藏布江下游水电工程(墨脱水电站)在西藏林芝市正式破土动工。这一超级工程项目总投资超1.2万亿元,装机容量达7000万至8100万千瓦,相当于3座三峡、5座白鹤滩,项目建设周期为10年。据预测,工程落成后每年发电量将达3000亿千瓦时,约为三峡水电站发电量的3倍。

这不仅标志着中国在清洁能源领域的历史性突破,更将深刻重塑西藏乃至全国的能源战略版图。

根据国家能源局的信息,截至2024年底,我国全国发电装机总量为33.49亿千瓦,同比增长14.6%。其中,水电装机4.36亿千瓦(常规水电装机3.77亿千瓦,抽水蓄能0.59亿千瓦),同比增长3.2%,其增速垫底,远低于光伏45.2%、风电18%和核电6.9%,和火电的3.8%也有一定差距。

墨脱县作为中国最后通公路的边疆县,长期处于经济洼地。如今,工程师以“截弯取直、隧洞引水”的颠覆性方案,在海拔3000米以上的高原开凿超长深埋隧洞,不仅最大限度利用天然落差,更将工程对地表生态的扰动降至最低。一个墨脱水电站的装机总量将占到新中国成立以来水电装机总量的21.22%。

从工程的经济辐射效应看,预计带动西藏GDP年增长2-3个百分点,创造数十万个就业岗位,并拉动水电装备、特高压输电等产业链升级。

行业方面,爆破、水泥、基建、电力、特高压等板块都将受益。

新闻二:央行拟取消债券回购质押券冻结

央行就取消债券回购质押券冻结的规定公开征求意见,被业内视为优化流动性管理与接轨国际市场的重要信号。

从政策目的看,增强债券流动性是核心诉求。中信证券首席经济学家明明认为,在货币政策端,可避免央行对商业银行进行国债买入阶段,商业银行在质押式回购等交易下由于债券被质押而无法交易,进而加大对特定券种的需求,并引起这一期限品种利率过快下行的情况。

这一调整并非孤立举措,而是央行近期流动性管理思路的延续。今年5月,央行实施0.5个百分点降准;6月打破惯例前置开展买断式逆回购;7月更开展1.4万亿元买断式逆回购操作,推动该工具逐渐常态化。一系列操作凸显央行呵护流动性、稳定市场预期的态度,而买断式逆回购也成为流动性投放的重要补充。

天风证券分析,相较于质押式回购,买断式逆回购优势明显:期限更长(3个月或6个月),可减少短期工具滚动续作压力;弱化对银行质押品信用资质依赖,降低中小银行融资门槛;债券所有权转移至央行后可再流通,形成“机制优化—门槛降低—流动性释放”的良性闭环。从市场现状看,质押式回购是国内货币市场的主流模式。质押券冻结于融资方账户,导致高评级债券的“沉淀”规模较大;融资方违约时,质押券处置效率较低。而国际成熟市场普遍采用买断式回购,质押券可二次流通。

央行此举措亦呼应了债券市场开放需求。2025年7月8日,中国人民银行金融市场司副司长江会芬在债券通周年论坛2025发言表示,“支持香港CMU(债务工具中央结算系统)参照债券回购的国际通行做法取消对回购质押券的冻结,进一步盘活质押券”。

开源证券分析,考虑到国际通用做法是买断式回购和非冻结化管理,取消质押券冻结则有利于与海外一致,促进债券市场高水平对外开放。“当前我国质押式回购日均成交额达5万~6万亿元,若实现质押券可流通,将大幅提升市场整体流动性。”

央行拟取消债券回购质押券冻结的举措,引发部分市场观点猜测其与央行重启国债买卖操作相关。

这一机制改革与国债买卖操作并无强关联性,其核心价值在于优化市场机制而非直接指向特定政策工具的使用。

从机制本质来看,取消质押券冻结的核心是完善市场交易环境。这一改革主要是对银行间市场买入回购、卖出返售类同业资金交易机制的优化,既能增强债券本身的流动性,也为央行未来进行国债买卖操作优化了机制,可减少操作对收益率曲线的过度影响。这一机制改革与央行实际开展国债买卖操作之间不存在必然联系。从现实条件看,当前大行持债规模充足,即便央行恢复国债买卖,也无需依赖这一机制作为铺垫;从政策必要性而言,当前资金面相对宽松,利率走势平稳,且MLF(中期借贷便利)、买断式逆回购等流动性工具投放积极,恢复买入国债的紧迫性并不高。未来央行操作仍将兼顾经济增长、币值稳定及金融体系稳定等多重目标,不会因单一机制调整而改变节奏。

开源证券表示,将取消质押券冻结解读为“央行即将开展国债买卖”是误读,两者不存在因果关系。报告指出,自2025年5月12日以来,大行已持续买债,即便央行重启买债,也不会受质押券冻结问题制约。因此,此举更主要的意义在于中长期增强全市场存量债券的流动性。

当前银行负债压力尚未明显缓解,存单利率小幅上行,但隐性流动性的释放有助于减轻央行主动宽松的压力。预计未来货币政策仍将维持“稳中有松”,但操作节奏会更注重内外平衡,既需考虑国内宽信用修复节奏,也需关注美联储政策调整带来的外部约束。长期来看,央行维持稳中偏松政策操作模式,货币政策基调并没有太大的变化预期,债市可能中期视角下仍然会维持窄幅震荡走势。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯