格上每日收评—2026年06月03日

每日收评

2026-06-03

2.18k人浏览

摘要:今日A股主要指数集体上涨,沪指再创十年新高。我国7月财政数据出炉!8月LPR报价保持不变

格上每日收评—2025年08月20日

00:00

00:00

×1

今日市场

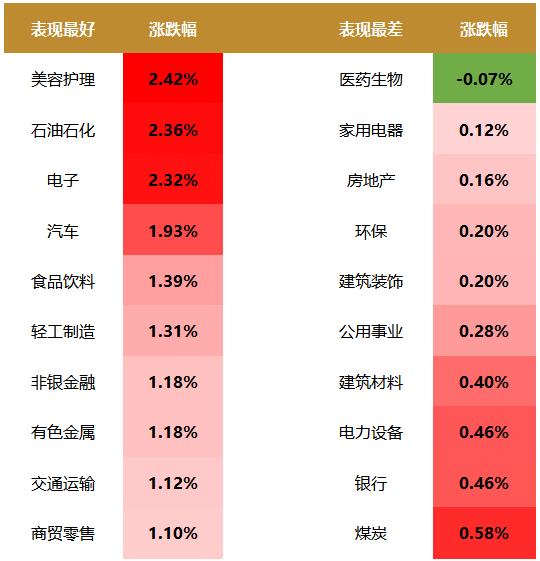

今日A股主要指数集体上涨,沪指再创十年新高。沪指午后突破3700点关键阻力位,成交量放大至2.41万亿元。总体上,个股涨多跌少,全市场超3600只个股上涨。盘面上,31个申万一级行业中有30个行业上涨,其中美容护理,石油石化,电子行业领涨,医药生物行业领跌。消费电子板块午后集体爆发,工业富联涨停并创历史新高,反映政策对“以旧换新”和设备更新的支持。石油石化板块受国际油价回升及国内炼化企业盈利改善推动,美容护理板块则受益于消费升级和“反内卷”政策,成交额居前。

A股市场目前杠杆资金交投活跃。截至8月19日,两融余额突破2.1万亿元,创十年新高,显示资金加速入场。融资余额方面(融资余额占两融余额99%,融券余额占比较小),8月19日,我国A股融资余额为21175.10亿,为2015年5000点高点以来首次突破2万亿关口(当时为22664.30亿元),显示出投资者对后市更积极乐观,市场赚钱效应提升,极大增强投资者信心。另外,截至8月19日,我国单日融资买入额达2925.62亿元,连续一个月突破1500亿元。交投活跃度提高,资金流入市场速度加快,为股市上涨提供了有力支撑。

往后看,大科技仍是核心板块。A股在牛市中的热点切换与当时产业相关,尤其是涨幅居前的几个行业都是当时经济发展最大的动力引擎。如05-07年牛市中整体超额收益最强的4个行业是非银、有色金属、房地产、机械设备。13-15年是计算机、传媒、军工、通信。19-21年是电力设备、食品饮料、有色金属、电子。本轮行情最核心的产业引擎是人工智能,以大模型、算力及应用为代表的产业,大科技为代表的新质生产力或将是未来一段时期的核心板块。

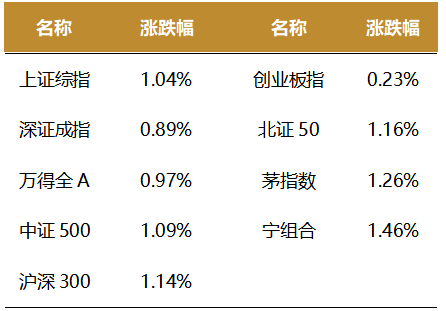

截至收盘,今日上证指数收于3766.21点,上涨1.04%,成交额为10175亿元;深证成指上涨0.89%,成交额为13907亿元;创业板指上涨0.23%。今日两市上涨个股数量为3673只,下跌个股数为1585只。

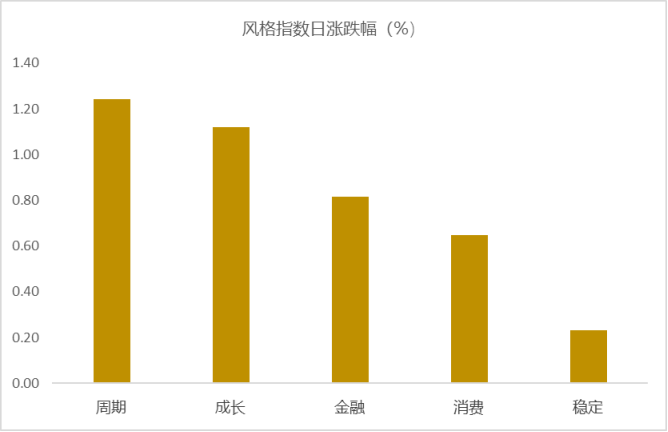

从风格指数上来看,今日各风格表现不错,其中周期风格的个股表现最好,稳定风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中有30个行业上涨,其中美容护理,石油石化,电子行业领涨,涨幅分别为2.42%,2.36%,2.32%。医药生物行业领跌,跌幅为0.07%。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.92%,位于一倍标准差之上,万得全A指数处于顶部阶段。风险溢价指数近期震荡,市场情绪回升,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:我国7月财政数据出炉!

2025年1-7月,全国一般公共预算收入累计同比增速为+0.1%,前值(前值指2025年1-6月数据,下同)为-0.3%;一般公共预算支出累计同比增速为+3.4%,前值为+3.4%。政府性基金预算收入累计同比增速为-0.7%,前值为-2.4%;政府性基金预算支出累计同比增速为+31.7%,前值为+30.0%。

一般公共预算收入:同比增速回升且结构改善财政收入增长加快,且结构优化。7月,一般公共预算收入当月同比增长2.65%,增速较上月明显提升。其中,中央本级预算收入同比增长2.21%,地方本级预算收入同比增长3.08%,央地预算收入均明显改善。分类别来看,7月非税收入同比增速进一步放缓至-12.93%;税收收入同比增长5.0%,增速连续两个月改善。

政府性基金:收支同比增速均回落2025年7月,政府性基金收支同比增速均较上月回落。收入端,7月政府性基金预算收入同比增速为+8.9%,较上月的+20.8%明显回落。其中,7月国有土地使用权出让收入同比增速为+7.2%,亦较上月回落。此前政府基金性收入因低基数、部分热门城市土拍热度较高而驱动的快速增长并未得到持续。支出端,7月政府性基金支出同比增速录得+42.4%,上月为+79.2%。其中,土地出让相关支出同比增速为-4.1%,上月为+5.9%。2025年1-7月,政府性基金预算收入累计进度为37.0%,低于过去五年同期均值40.2%;政府性基金预算支出进度为43.5%,高于过去五年同期均值40.3%。

7月份财政数据需关注以下三点:其一,税收收入同比增速进一步提升,公共预算收入结构改善;其二,土地市场仍旧低迷,政府性基金收入增长乏力,距年初预算数差距较大;其三,基建投资支出回升,叠加重大项目陆续开工,有利于提振国内投资。下半年,财政政策在“落实落细”之外,仍留有加力余地择机推出,稳定国内经济形势。

新闻二:8月LPR报价保持不变,符合市场预期

2025年8月20日,中国人民银行授权全国银行间同业拆借中心公布新版LPR报价:1年期品种报3.0%,上月为3.0%;5年期以上品种报3.5%,上月为3.5%。

8月两个期限品种的LPR报价保持不变,符合市场预期。8月以来政策利率(央行7天期逆回购利率)保持稳定,意味着当月LPR报价的定价基础没有变化,已在很大程度上预示8月LPR报价会保持不动。另外,受反内卷牵动市场预期等影响,近期市场利率有所上行,在商业银行净息差处于历史最低点的背景下,报价行也缺乏主动下调LPR报价加点的动力。由此,8月两个期限品种的LPR报价不动符合市场普遍预期。从根本上说,LPR报价连续三个月保持不动,主要源于上半年宏观经济稳中偏强,短期内通过引导LPR报价下调强化逆周期调节的必要性不高,当前处于政策观察期。

往后看,受多重因素影响,7月宏观经济数据波动下行,接下来外需有可能较快放缓,三季度经济下行压力会有所加大。未来在大力提振内需、“采取有力措施巩固房地产市场止跌回稳态势”过程中,政策利率及LPR报价有下调空间。我们预计,四季度初前后央行有可能实施新一轮降息降准,并带动两个期限品种的LPR报价跟进下调。这将引导企业和居民贷款利率更大幅度下行,激发内生性融资需求,是下半年促消费扩投资、对冲外需放缓的一个重要发力点。当前物价水平偏低,货币政策在包括降息在内的适度宽松方向上有充足空间,无需过早过度担忧高通胀问题。

另外,下半年稳楼市政策需要进一步加力。预计下半年监管层有可能通过单独引导5年期以上LPR报价下行等方式,推动居民房贷利率更大幅度下调。这是现阶段缓解实际居民房贷利率偏高问题,激发购房需求,扭转楼市预期的关键一招。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

最新资讯